ポートフォリオ内の株式投資信託のパフォーマンスが低いことが心配ですか?

上の質問に答える前に、基本的な質問があります。

ファンドのパフォーマンスが低いとどのように判断しますか?

ファンドで得たリターン(リターン経験)に基づいて判断しますか?または

3 年、5 年、10 年のリターン、またはローリング リターンに基づいて測定しますか?

ポートフォリオ内の他の株式ファンドと比較しますか?または

パフォーマンスをそれぞれのベンチマークと比較しますか?

リターンのみに焦点を当てますか、それともリスク調整された尺度を使用しますか? XIRR または絶対収益に重点を置きますか?

この投稿では、ポートフォリオのパフォーマンスを促進する複数の側面から始めましょう。続いて、パフォーマンスの悪いファンドを特定する方法と、それに対処する方法を見ていきます。

そして、ベンチマークを大きく下回ることが決してないファンドのカテゴリーがあると言ったらどうなるでしょうか?

ポートフォリオのパフォーマンス (良いか悪いか) は、主に次の側面の関数です。

<オル>これらすべての側面を詳しく見てみましょう。

市場が好調だったときも悪かったときも、あなたのポートフォリオの何パーセントが株で占められていましたか?

私の意見では、これが収益への最大の貢献です。しかし、必要な注目は集められていません。私たちは、次に最もパフォーマンスの高い株式または投資信託を見つけたいと考えています。

では、最適な資産配分とは何でしょうか?まあ、ここには決まった答えはありません。それはあなた自身、リスク プロファイル、財務目標によって異なります。

個人的には、これをルールベースにして、市場の見通しに基づいてあまりいじくり回さないことを好みます。

なぜルールベースなのか?

私たちは周囲で起こっていることの影響を受けるからです。

好況時には投資家はよりリスクの高い配分(より高い株式配分)を好む傾向があります。 実際、景気が良いときには、株式にはまったくリスクがないと考え始めます。これらを長期的に保持するだけで、すべてがうまくいきます。しかし、ほとんどの投資家にとって、長期投資は一連の短期投資です。 景気が悪いときは、多くの投資家が保守的になり、ポートフォリオのリスクを減らしたいと考えます。

そのような投資アプローチでは、失望を招くだけです。

高いリターンを望むのは悪いことではありませんが、高いリターンにはより高いリスクが伴うことを理解しなければなりません。それは両刃の剣です。

投資家と対話した私自身の経験:好景気の時には、投資家は私が保守的すぎると感じます。悪い時は、私が攻撃的すぎると彼らは感じます。

ルールに基づいたアプローチは、感情や偏見を抑制するのに役立ちます。

市場の歴史に時間を費やすと、永遠に続くものはないことがわかります。良くない時代だ。悪くない時代だ。したがって、継続できる資産配分を選択することが重要です。

資産配分をコントロールするのはあなたです。

株式市場が好調であれば、ほとんどのファンドの業績も好調です。市場が苦戦すると、ほとんどのファンドも苦戦します。

<オル>市場の軌道をコントロールすることはできません。

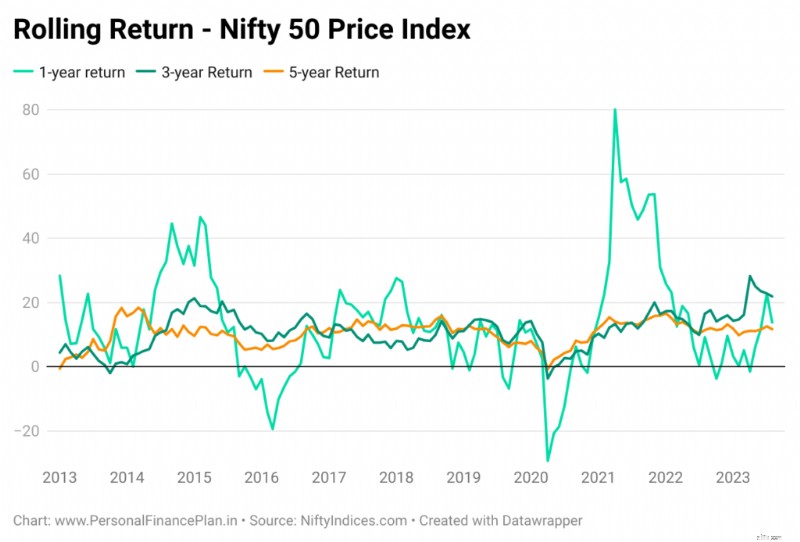

以下は、2013 年 1 月 1 日以降のニフティ 50 価格指数の 1 年、3 年、および 5 年のローリング リターンを示しています。月ごとのデータを検討しました。投資手段も同じです。リターンの経験は、いつ投資するかによって異なります。

市場が低迷していたとき、いくら投資していましたか?

市場が活況だったとき、いくら投資していましたか?

市場の軌道は誰にとっても同じですが、異なる市場状況に対する私たちの反応は異なります。

過去のデータを見てみると、株式市場の悪い局面は投資に最適な時期だったと言えるでしょう。過去が繰り返されるという保証はありませんが、市場の性質について何かを教えてくれます。

問題は、市場が苦戦しているときに何をするかということです。 SIP を販売または停止しますか?それとも規律を守るか、SIPを継続するか、あるいはキャッシュフローが許せば積極的に投資するか。 さまざまな市況への対応がリターンに影響します

<オル>少なくともある程度は投資の軌道をコントロールできます。 場合によっては、投資の軌道は投資可能な余剰の関数にすぎない場合があります。

(2)と(3)は市場のタイミングで回避できます。しかし、これを実現できる人は多くありません。ほとんどの投資家にとって、直感ベースのアプローチよりも、ルールベースのアプローチの方が長期的には効果的です。

リターン経験はファンドがあなたのために何をしてくれたかを意味します。 。また、投資のタイミングが収益体験に影響を与える可能性があります。

ファンドのパフォーマンスは、ValueResearch と Morningstar で確認できる MF スキームのパフォーマンスです。

この基金のスキームは年率 20% で複利になった可能性があります。過去5年間にわたって。しかし、あなたのポートフォリオではマイナスのリターンが示されています。ファンドのパフォーマンスは良好ですが、収益実績は低いです。

たとえ好成績を収めているファンドであっても、リターンの経験が満足できない場合があります。

また、パフォーマンスの低いファンドでもリターンの経験は素晴らしいものになる可能性があります。

したがって、リターンの経験が悪かったという理由だけで投資信託を終了してはなりません .

上記で見てきたように、リターンの良い/悪い経験は、市場の軌道/投資の軌道/市場のタイミングの関数である可能性もあります。そして、そうであれば、パフォーマンスの悪さや好成績の責任や功績は、ファンドやファンドマネージャー、さらにはファンドの選択にあるわけではありません。それは単なる運です。

ファンドのパフォーマンスが満足のいくものではない場合、ファンドを終了します。

まだ答えなければならない質問が 2 つあります。

<オル>良い収益が得られなかったからといって、ファンドのスキームが悪いと決めつけることはできません。パフォーマンスの低下は、市場や投資の軌道、あるいは投資のタイミングが原因である可能性があります。このような場合、基金を責めることはできません。

同様に、単に良い収益を得たからといって、ファンド スキームを良いと評価することはできません。

では、ファンドのパフォーマンスをどのように評価すればよいのでしょうか?

あくまでシンプル。ベンチマークと比較します。

アクティブ運用ファンドの場合、ファンドのパフォーマンスを適切なベンチマークと比較します。

たとえば、Nifty 50 または Nifty 100 の大型株ファンドなどです。

Nifty Midcap 150 インデックスを備えた中型株ファンド。

そして非常に短期的なパフォーマンスを比較しないでください。少なくとも過去 3 ~ 5 年のパフォーマンスに焦点を当ててください。

ファンドがアウトパフォームした場合(またはベンチマークに近いリターンを示した場合)、私たちは何もする必要はありません。パフォーマンスが著しく低いと思われる場合は、そこをさらに深く掘り下げて問い合わせる必要があります。

そして、私たちはポイントツーポイントのリターンだけを調べているわけではありません。これは誤解を招く可能性があります。

ローリングリターンを検討する必要があります。または、 同じ日付のベンチマークインデックスへの投資とファンドのパフォーマンスを比較します。

確かに、私がリターンだけに注目するのは不公平です。ボラティリティの低下、ドローダウンの低下、リスク調整後のリターンの向上を重視する場合があります。それに応じて分析を調整してください。

明らかに XIRR です。

ただし、投資が古くない場合、XIRR/IRR の計算ではとんでもない数字が出る可能性があります。

したがって、保有期間が短い投資の場合、XIRR に圧倒されないでください。

保有期間が 3 ~ 5 年に達すると、XIRR はパフォーマンスのより信頼できる指標になります。

また、XIRR はポートフォリオの収益パフォーマンスを示す良い尺度ですが、XIRR を食べることはできません。最終的には、絶対的な利益が必要になります。また、絶対的な収益に関しては、投資規模も重要です。

投資が市場の良好な段階を経て初めて、ポートフォリオに意味のある収益が得られます。したがって、株式のリスクを価値あるものにするためには、 適切な金額を投資してポートフォリオが良好な市場フェーズを通過する必要があるのです。

常にベンチマークを上回るアクティブ ファンドや投資戦略はありません。

したがって、優れたファンド/投資戦略であっても、一定期間はパフォーマンスが低下する可能性があります。

同様に、資金や投資戦略が不適切であっても、一定期間はアウトパフォーマンスを発揮する可能性があります。

したがってパフォーマンスの低いファンドに対処するときは、ファンドにもっと長いロープを与える必要があります。ポートフォリオを数か月ごとにかき混ぜ続けることはできません。

ただし、無限に長いロープを提供することもできません。

どのくらいですか?特にアクティブ ファンドの場合、それに答えるのは困難です。

アクティブ運用ファンドのパフォーマンスが低下している場合、そのパフォーマンス低下が一時的なものなのか、それとも長期間にわたって継続する可能性があるのかをどのように判断すればよいのでしょうか?この質問に対する客観的な答えはありません。

戻ってきます、どのくらいかかりますか?

決まった答えはありません。私は何かをする前に 12 ~ 24 か月待つことが多いです。

パフォーマンスが低いことが判明したら、電話を受ける必要があります。

<オル>繰り返しますが、ここには正解も不正解もありません。ご自身の判断で行ってください。

投資家として、私が不快なファンドや戦略にさらに多くの資金を振り向けるのは難しいでしょう。 ここで、不快感の原因はパフォーマンスの低下です。通常、私はパフォーマンスの低いファンドへの追加投資を停止し、もう少しパフォーマンスを観察します。パフォーマンスが向上しない場合は、完全に終了する可能性があります。このアプローチの問題は、少なくとも一時的にポートフォリオ内のファンドの数が増加する可能性があることです。ポートフォリオ内のファンドの数を減らす方法は次のとおりです。

注: それがインデックスファンド(ニフティ50、ニフティネクスト50、またはニフティミッドキャップ150などのキャップベース)の場合、アンダーパフォーマンスまたはアウトパフォーマンスの問題はありません。パフォーマンスの良し悪しは、 市場の軌道や投資の軌道、 市場のタイミングによるものです。

ファクターベースのインデックス(モメンタム、品質、バリュー、低ボラティリティなど) についても同様です。(キャップベースのインデックスと比較した場合の)唯一の違いは、戦略に確信を持ち続けているかどうかです。信念がある限り、続行するか、 そうでない場合は終了します。

過去 15 年間、株式ファンドに投資してきたとします。

あなたのポートフォリオ内の大型株ファンドは、年率 13% の XIRR を実現しました。

Nifty 50 の XIRR は、たとえば年率 15% です。 (同一日の比較のため、同じ日に投資したと仮定します)。

銀行 FD の収益は平均して年率 7% と言われています。この期間中。

あなたのファンドは明らかにベンチマークを下回っていますが、それでも銀行 FD よりも優れたリターンをもたらしています。

嬉しいですか、それとも悲しいですか?

悲しいですね。結局のところ、この投稿の目的はパフォーマンスの低い企業を見つけてポートフォリオから排除することです。

しかし、ポートフォリオにこのようにアプローチすべきでしょうか?

あなたのファンド(平均的なパフォーマー)が財務目標を達成するのに十分な成果を上げているのであれば、問題はないはずです。その会社のパフォーマンスがベンチマークを下回っていても、あるいは同僚や隣人のパフォーマンスが優れていても、それはどう問題になるでしょうか?このアプローチには良い面もあります。ファンドの選択でストレスを感じる必要はありません。ストレスが軽減されると、投資規律が向上します。ここでもキャップベースのインデックスファンドがあなたの生活をシンプルにしてくれます。インデックスファンドであれば、 アンダーパフォーマンスを心配する必要はありませんね。

では、なぜ私はこの記事を書いているのでしょうか?まあ、人それぞれ配線の仕方が違いますね。私は物事を複雑にする傾向があります。そして、私が生計のために投資家にアドバイスしていることを無視することはできません。

そんな強制力はありません。幸せで満足するために最高である必要はありません。

ポートフォリオ内のパフォーマンスが低い銘柄にどのように対処しますか?コメント欄でお知らせください。

注目の画像 :アンスプラッシュ

免責事項: SEBI による登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。