前回の投稿では、2024 年予算によってさまざまな投資に対するキャピタルゲイン課税がどのように変更されたかを共有しました。

キャピタルゲイン課税の変更は次のように要約できます。

<オル>上記の 7 つのポイントを使用して、あらゆる資本資産に対する課税を把握することができます。これらの変更は多くの投資家に損害を与える可能性がありますが、2024 年予算ではキャピタルゲイン税制が大幅に簡素化されました。

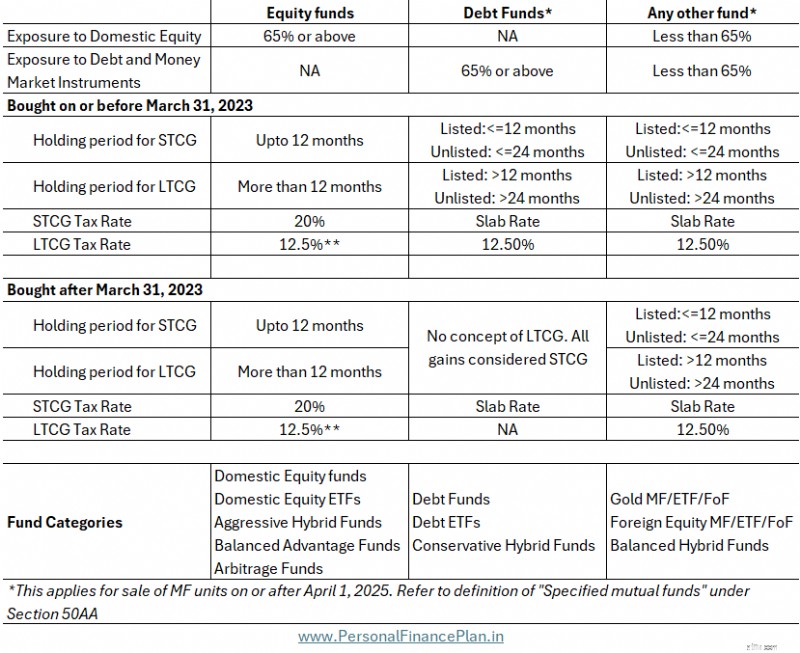

2024 年予算変更後の MF 課税は次のとおりです。

株式ファンドと負債ファンドへの課税は、上記の表から非常に明らかです。

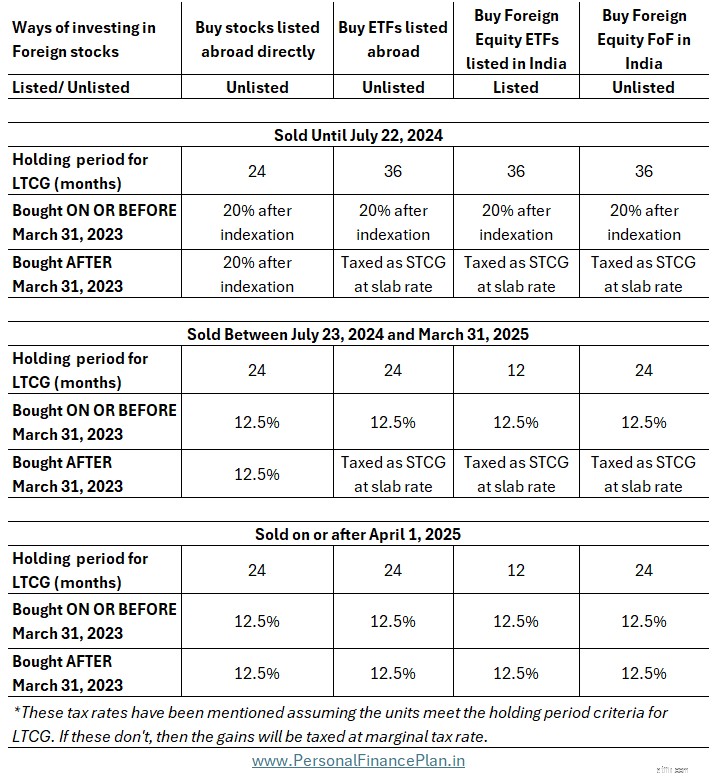

この投稿では、2024 年予算によって大きな救済がもたらされた金ファンドと外国株式ファンドに焦点を当てます。また、これらの変化がどのようにもたらされたかについても共有します。さらに、金投資信託と外国株式ファンドがそれぞれの資産に投資する唯一の方法ではありません。したがって、これらの投資信託の課税をそれぞれの代替案と比較します。

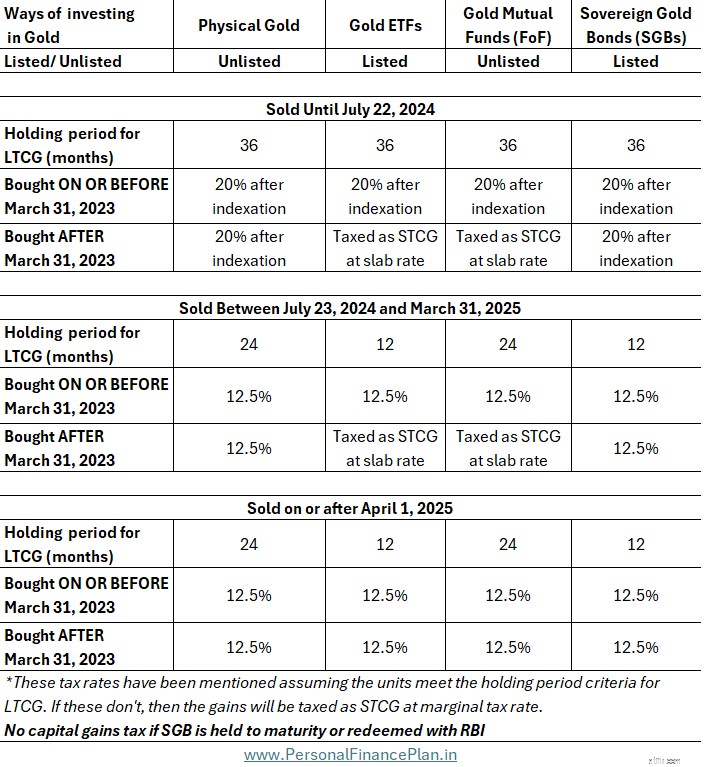

たとえば、現物の金/宝飾品、金 MF、金 ETF、金ソブリン債を購入することで、金へのエクスポージャーを得ることができます。

ただし、その前に、少し巻き戻して 2023 年 3 月に戻り、金投資信託と外国株式ファンドの状況がどのように混乱したかを見てみましょう。

2023 年 3 月に、政府は負債投資信託の課税を修正しました。この変更は、所得税法に新しい条項を導入することによって行われました。 セクション 50AA .

このセクション 50AA では、次のことが述べられているだけです。

2023 年 3 月 31 日以降に購入された「特定投資信託」 の売却から生じるキャピタルゲインは必ず発生します。 短期キャピタルゲインとみなされます。

したがって、2023年3月31日以降に購入した「特定投資信託」については、保有期間に関わらず長期譲渡所得課税の対象となりません。売却するたびに、常に短期的なキャピタルゲインが得られます。

資本資産(株式を除く)の売却による短期利益は、限界税率(スラブ税率)で課税されます。銀行の定期預金の利息収入と同じです。目的は、銀行の定期預金からの利子収入の課税と並行して負債 MF ゲインの課税を行うことであったため、これは目的を果たしました。

この変更により、2023 年 3 月 31 日以前に購入された「特定投資信託」のユニットは廃止されました。2023 年 3 月 31 日以前に購入された「特定投資信託」のユニットは、長期キャピタルゲインの対象となります。

セクション 50AA もそれを定義しています。

定義をそのまま再現します。

「特定投資信託」とは、名前が何であれ、その総収益の 35% を超えて国内企業の株式に投資されない投資信託を意味します

さて、銀行の定期預金と同じように負債投資信託に課税することが目的であれば、この定義は目的を果たしました。 負債投資信託は国内株式の 35% を超えて保有しません。

ただし、国内株式を 35% 以上所有していないファンドの他のカテゴリーもあります。

<オル>この「特定投資信託」の定義により、これらの資金は不必要にこの攻撃の対象となり、課税のために負債投資信託と棍棒を掛けられることになりました。

2024 年度予算案によると、「特定投資信託」の新しい定義は次のとおりです。

<オル>重要な注意: この新しい定義は、2025 年 4 月 1 日 (新しい会計年度) からのみ適用されます。

「特定投資信託」としての資格を得るには、ファンドが総収益の 65% 以上を債券および金融市場商品に投資する必要があります。

負債投資信託はこの条件を満たします。

金投資信託や外国株式ファンドはそうではありません。したがって、 これらのファンドは再び長期譲渡所得課税の対象となることになります。

したがって、今後、ゴールド投資信託および外国株式ファンドは「特定投資信託」には該当しません。

これは大きな安心です。政府は 2023 年 3 月に犯した悪を単に元に戻しただけです。

ただし、2023 年 3 月 31 日以降に購入された投資信託ユニットは、2025 年 3 月 31 日までに 2 年間を完了していないため、これはあまり重要ではありません。したがって、そのような利益は短期キャピタルゲイン課税の対象となります (2025 年 3 月 31 日以前に売却した場合)。影響を受けるのは、長期保有期間が1 年間のインド上場の金ETF と外国株式ETF のみです。

今回の「特定投資信託」の定義変更により、外国株式投資の税制上の取扱いは国内株式投資とほぼ同等となりました。これまで、外国株式投資にはデットファンドと同様に税金が課されていました。

国内株式ファンドと外国株式ファンド/ETF/FoF の両方の長期キャピタルゲインには 12.5% の税金がかかります。

違いは 2 つだけです。

まず 、国内株式投資のみ、1.25ラックルピーのLTCGが免除されます。この免除される LTCG 制限は、2024 年度予算でのみ、会計年度あたり 1 ラックから 1.25 ラックに強化されました。

外国株式投資は、LTCG の免除の恩恵を受けられません。

2 番目 、国内株式投資信託と株式のLTCGの保有期間は12ヶ月です。ほとんどの外国株式投資の場合、LTCG の保有期間は 24 か月です。唯一の例外は、インドに上場されている外国株式 ETF です。このような ETF の場合、LTCG の保有期間は 12 か月です。

ポートフォリオに外国株式ファンドを使用している場合、これはあなたにとって素晴らしい発展となります。 実際、これらの発表により、外国株式投資に対する税制はこれまで以上に優遇されています。

「特定投資信託」の定義変更により、金投資信託やETFも救済される。今後、金の投資信託とETFも長期キャピタルゲイン課税の対象となります。

長期保有期間は、金投資信託の場合は24か月、金ETFの場合は12か月となります(ETFは上場しているため)。また、長期的な利益には 12.5% の税金がかかります。

金現物スタンドの長期保有期間は36か月から24か月に短縮されました。また、LTCG 税率は 20% (指数化後) から 12.5% に変更されます。

SGB の長期保有期間は 36 か月から 12 か月に短縮されます。利子には引き続きスラブレートで課税されます。長期利益には 12.5% が課税されます (指数化後は 20% ではなく)。 SGB を満期まで保有する(または RBI で償還する)場合、利益は非課税となります(セクション 47 に従って)。

第 50AA 条の変更は 2025 年 4 月 1 日から発効するため、販売できる日付範囲は 3 つあります。

<オル>

こうした変化により、金への投資方法に変化はありますか?

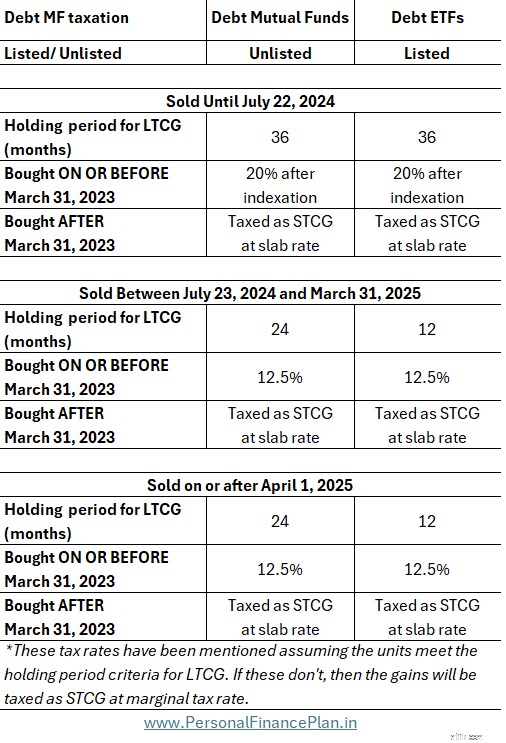

2024 年予算では、負債投資信託は何ら救済されていません。実際、デット・ミューチュアル・ファンドは実際には高いリターンをもたらさないため、インデックス化のメリットの撤回はデット・MFの投資家にとって明らかに有害です。ただし、2023 年 4 月以降、デットファンドから長期キャピタルゲインの処理が廃止されました。そのため、2023 年 3 月 31 日までに購入されたデット MF ユニットのみが LTCG 特典の対象となります。現在、2023 年 3 月 31 日までに購入されたそのようなユニットの場合、指数化の特典は取り消され、そのようなユニットのキャピタルゲインは指数化なしで一律 12.5% で課税されます。

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。