国内株式へのエクスポージャーが 35% 未満の投資信託の利益は、保有期間に関係なく、短期キャピタルゲインとみなされます。

この新しい税制は 2023 年財政法案の修正として導入され、投資家に衝撃を与えました。

この投稿では、この変更と、これが投資計画にどのような影響を与えるかを理解しましょう。

この税制変更により、銀行の定期預金に対するデットファンドの最大の利点が失われます。負債ファンドが銀行の定期預金よりも優れている側面はまだありますか?

ここでの明白な答えは負債資金です。

なぜですか?

デットファンドは株式に投資しないからです。彼らは債券に投資します。

利益に対するさらなる税金

現在の構造によれば、負債ファンドの短期キャピタルゲイン (保有期間は最大 3 年) は限界税率 (税スラブ) で課税されます。

長期キャピタルゲイン (保有期間> 3 年) には、指数化後 20% の税金がかかります。

ご覧のとおり、LTCG は指数化の恩恵を受け、比較的低い税率で課税されます。

例を考えてみましょう。

あなたは今日、負債投資信託に 1 ラックルピーを投資します。

4年後、この金額は1.4ラックルピーに増加します。合計 40,000 ルピーの利益。

保有期間が 3 年を超えるため、この利益は長期キャピタルゲインとなり、指数化のメリットが得られます。

購入年 (2023 年度) のインフレコスト指数 (CII) が 331 で、2027 年度では 380 だったとします。

インデックス化された購入コストは =380/331* 1 ラック =Rs 1.14 ラック

となります。長期キャピタルゲイン (課税対象) =販売価格 – 指数化された購入コスト =Rs 1.4 ラック – Rs 1.14 ラック =Rs 26,000

この 26,000 LTCG に対して、20% の税金を支払います。 26,000 の 20% =5,200 ルピー

新しい規則によれば、デットファンドには長期キャピタルゲインの概念は存在しません。

したがって、保有期間に関係なく、あらゆる利益は短期キャピタルゲインとみなされ、課税されます。

上の例では、40,000 ルピーの利益は短期キャピタルゲインとみなされます。税金が 30% の場合は、30% * 40,000 =13,333 ルピーとなります。 税金として。

いいえ。

既存のデットミューチュアルファンドへの投資、または 2023 年 3 月 31 日までに行われたデット MF への投資は引き続きインデックスの対象となります。 このような投資の場合、短期キャピタルゲイン (保有期間は最長 3 年) は限界税率 (税スラブ) で課税されます。長期キャピタルゲイン (保有期間> 3 年) には、指数化後 20% の税金がかかります。

2023 年 4 月 1 日以降に行われるデット MF 投資については、長期キャピタルゲインの概念はありません。すべての利益は短期キャピタルゲインとして限界所得税率で課税されます。

この新しい税制は債券投資信託には影響しません。

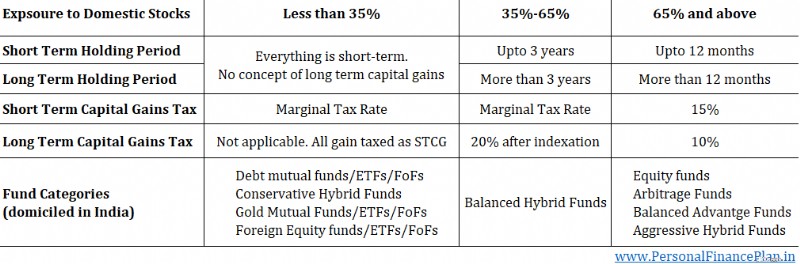

自己資本が35%未満のすべての投資信託に影響する。単なる株式ではありません。国内株式でなければなりません。

したがって、影響を受ける負債ファンド以外のいくつかのカテゴリは次のとおりです。

<オル>この動きの明言された意図は、(キャピタルゲインとしてではなく)いかなる形式の利子所得も利子所得として課税することであるため、金MFと国際株式FoFは単なる付随的損害であるように思われます。この部分について再考されることを願っています。

これは、投資の少なくとも 75 ~ 90% を債券に投資する必要がある保守的なハイブリッド債券ファンドのカテゴリーにも影響します。負債商品が 75~90% ある場合、自己資本を 35% 持つことはできません。

以前は、税金分類のために 2 種類の投資信託がありました。株式エクスポージャーが 65% 未満である。かつ 65% 以上の株式エクスポージャーを持つ。

現在 3 つあります。

あなたがより高い所得税層にいる場合は明らかです。限界税率は 20% ~ 40%。

2023 年 4 月 1 日以降に行われたデット MF 投資については、すべての利益に対して限界税率で税金を支払う必要があります。長期キャピタルゲインやインデックスによる利益という概念はありません。

私はデットファンドに投資しており、クライアントにデットファンドへの投資をアドバイスしてきました。税制優遇があるからです。したがって、これはほぼ限界に達しており、 債券の配分を再考する必要があるのです。

所得税が 0 ~ 10% の範囲にある場合は、それほど影響を受けません。物価スライドの恩恵を受けた後でも、純納税額はその範囲内に収まるのみです。したがって、大丈夫です。

短期(3 年未満)のみデットファンドに投資している場合、新しい税制は影響を受けません。

負債ファンドの短期キャピタルゲインには限界所得税率が課税されます。 4 月 1 日以降も限界税率で課税されます。

私にとって、銀行FDではなくデットファンドを選んだ最大の理由は、税制上の優遇措置でした。デットファンドの税制上の優遇措置がなくなると、デットファンドが銀行 FD に対して持っていたメリットの多くが失われます。

銀行FDはおそらく最もシンプルな投資商品です。負債ファンドはさらに複雑です。適切なデットミューチュアルファンドを選択することも、ほとんどの投資家にとって簡単な場合があります。

銀行のFDにもリスクはありません(少なくともインドの仕組みでは)。負債投資信託については同じことが言えません。リスクが非常に低いデット ファンドを選択することはできますが、デット ファンドは銀行 FD が提供するような安全性を提供することはできません。

アービトラージファンドは、負債ファンドのリスクとリターンプロファイルを持ちますが、株式ファンドの税制上の扱いを受けます。新しい税制は彼らの税務上の扱いには影響しません。短期利益には 15% 課税され、長期利益には 10% 課税されます。

負債投資信託の代わりに、債券に直接投資できます。短期国債や最長 40 年満期の国債を購入して、金利を固定することができます。したがって、要件と好みに応じて、直接債券を使用して債券ポートフォリオを構築できます。

債券に直接投資することの欠点は、利子に限界金利が課せられることでした。債券ファンドの方がより良い提供を受けられる。引き出された負債資金に対する税制上の優遇措置により、(負債MFを介さずに)債券を直接所有することを検討できるようになりました。

これは複雑だが、MF業界がこの打撃を黙って受け止めるとは思わない。新しい税制を回避できる製品が多数発売されることが予想されます。裁定取引エクスポージャーを備えた保守的なハイブリッド商品 (株式エクスポージャーが 35% になります)。 または他の同様の製品。

SEBI MF 分類規則がそのような製品を許可しているかどうかを確認する必要があります。

私は通常、そのような商品への投資には賛成しません。

いつも読んでくださっている方なら私がこうした計画を好まないことはご存知でしょう。リターンが悪い場合。柔軟性の欠如と法外な撤退コストです。

このような計画には問題が残ります。ただし、満期金は条件付きで非課税となります。そして、投資の選択は常に相対的なものです。

債券ファンドのインデックス化のメリットがなくなったことで、少数の投資家は(欠点にもかかわらず)非参加プランの非課税保証リターンにメリットを見出すかもしれない。これはケースバイケースで確認する必要があります。

このトピックについてミントマネーとポッドキャストを行いました。ぜひチェックしてみてくださいね。

デット ファンドの最大のメリットは失われていますが、デット ファンドには依然として多くの利点があります。

銀行FDの場合、利息を使うか使わないかに関わらず、毎年利息に対して税金がかかります。銀行は支払利息の TDS も差し引きます。したがって、現在働いていて 30% の税率に該当する場合は、この利子に対して 30% の税金を支払うことになります。

デットファンドの場合、納税義務は売却時にのみ発生します。そして、その時点で得た利益には引き続き 30% の税金がかかります。ただし、可能性はあります。 負債ファンドでは償還時期を選択できるため、支払う税率を(ある程度) コントロールできます。

退職後、税金が 0% または 5 ~ 10% に下がったときに、この投資を売却するとしたらどうなるでしょうか?はるかに低い税率を支払う必要があります。

税金は償還時にのみ発生するため、資金の複利化にも役立ちます。

したがって、Bank FD に 100 ルピーを投資して 10% の利息を獲得した場合、初年度に 3 ルピーの税金を支払うことになります (税額 30%)。したがって、2 年目には 107 ルピーの収益が得られます (TDS が 10% であるため、109 ルピーになりますが、その場合は自腹から 2 ルピーの不足税を支払わなければなりません)。

デットファンドの場合、納税義務は償還時のみであるため、2 年目には 110 ルピーの収益が得られます。

あなたは銀行の定期預金に 10 ラックルピーを預けます。金利は10%です。年間 1 ラックルピーが必要です。

銀行は年間 1 ラック (10% * 10 ラック) を支払います。はい、銀行は TDS を差し引きますが、今は無視しましょう。税金が 30% の層であれば税金は 30,000 円支払うことになります。 .

これを負債投資信託と比較してください。あなたは Rs 100 の NAV で負債 MF に Rs 10 ラックを投資します。あなたは 10,000 ユニットを取得します。 1 年後、NAV は 10% (たとえば) 上昇し、1 ユニットあたり 110 ルピーになりました。合計値 =11 ラック。

投資から 1 ラックルピーを引き換えます。

そのためには、1/11 * 10,000 ユニット =909 ユニット

を販売する必要があります。短期利益の合計 =909 * (110-100) =9,090 ルピー。

税金が 30% の場合、2,727 ルピーの税金を支払います。

銀行 FD では 30,000 ルピーを支払いました。

さて、最終的には同様のレベルの税金を支払わなければならないと主張するかもしれません。 FD の場合は、毎年同じ金額を支払います。借金ファンドの場合、利益が積み重なると税負担が増加します。そうです。

ただし、これはより柔軟です。税金を遅らせることになるので、複利につながります。また、退職後に限界税率が下がる可能性も考慮する必要があります。

あなたは家族の出費を予想していますが、正確な日付がわかりません。 家族での結婚式を考えてみましょう。 2 か月、6 か月、12 か月、または 18 か月後に発生する可能性があります。

FD を使いたい場合、FD の任期はどのくらいにすべきですか? 3ヶ月、6ヶ月、それとも12ヶ月?金利はいくらですか?年間4% 3 か月 FD の場合、年率 5% 6 か月 FD の場合、年率 7% 12 か月の FD の場合。

12 か月の FD が最もお得なことがわかり、それを選択します。 しかし、3か月後にはお金が必要になります。 12か月のFDを解除する必要があります。 銀行は (3 か月の FD で得られるのと同じように) 金利を下げるだけでなく、 違約金も請求します 。あなたの計画では年率 7% を獲得する予定でした。ただし、年間 3.5% (4% -0.5% ペナルティ =) を獲得しました。 3 か月間

負債ファンドは差別をしません。 投資時の YTM が年率 7% だった場合、その後変更がなければ、年間 7% の収益が得られます。その 3 か月間。

もう 1 つのポイント :10ラックルピーのFDを開きます。数か月後、この投資から 2 ラックルピーが必要になります。 FDを部分的に壊すことはできません。破棄すると、より高い利息を失い、利息ペナルティを支払うことになります。繰り返しになりますが、負債ファンドにはそのような問題はありません。

さらにもう 1 つ :私にとって、これだけたくさんのFDを管理するのは面倒に感じます。そして、毎月投資しなければならない場合、多くのFDが必要になります。はい、定期預金を利用して負担を軽減することができます。しかし、キャッシュフローが予測可能でない場合、RD は役に立ちません。デットファンドを使用すると、同じ資金を追加し続けることができます。

これは銀行 FD ではなくデット ファンドを選択する根拠としては弱いですが、それでもここでは取り上げません。

債務ファンドの収益は短期キャピタルゲインの形で得られる。現在、STCG は、他の資産 (株式、負債、金、不動産、外国株) からの短期キャピタルロスによって相殺できるようになりました。

したがって、他の投資でうまくいかなかった場合は、負債ファンドの利益と相殺できる可能性があります。

銀行の定期預金に対するデットファンドの最大の利点は失われていますが、デットミューチュアルファンドには依然としていくつかのメリットがあります。それらのメリットがデットファンドに投資する十分な理由となるかどうかを確認する必要がある。

現金を保有しており、今後数か月間デットファンドに投資したい場合は、撤退するまでこの投資がインデックスの対象となるように、2023 年 3 月 31 日までに投資することをお勧めします。これを長期 (3 年以上) 保有することを想定しています。

現金の使い道がわからない場合でも、2023 年 3 月 31 日までにこのお金を負債基金に預けることをお勧めします。必要に応じて、後でいつでも引き出すことができます。今すぐ投資すると、長期キャピタルゲイン税の対象となります。

2023 年 3 月 31 日より前に行った負債投資は、インデックス化特典の対象となるため、貴重です。ただし、MF の引き換えは FIFO (先入れ先出し) ベースで機能します。

あなたが HDFC リキッド ファンドに投資していると仮定してみましょう。

このファンドから引き換える場合、最も古いユニットが最初に販売されます。ただし、古いユニットはインデックス特典の対象となるため、売却したくありません。

新しいユニット (2023 年 4 月 1 日以降に購入) を販売したいと考えています。どうやってそれを行うのですか?

<オル>目標満期債券ファンドは、投資時に(ほぼ)YTM を固定できるため、優れた商品です。これは商品構造と、これらのファンドには満期日が設定されているために発生します。

したがって、2023 年 3 月 31 日より前にこれらの商品に投資している場合、TMF 投資が満期を迎えると、その後の再投資はインデックス特典の対象外となることに注意してください。これを、無限の寿命を持つ商品 (流動性ファンド、マネー マーケット ファンドなど) と比較してください。この投資では 20 ~ 25 年間資金を保有し続けることができ、インデックスの対象となります。

2023 年 3 月 31 日以降に TMF に投資している場合、すべての利益は短期的な利益になります。それはどの借金MFでも同じです。ただしTMF の場合、特定の TMF からの資金はすべて同じ年に入金されるため、限界税率が上昇する(または課徴金が課される) 可能性があります。 。このような状況を回避するには、2 つのことを行うことができます。資金を複数の TMF に分散させます。または、特定の TMF から償還を分散することもできます。つまり、満期前にいくらかの資金を引き出すことを検討できます。無限の寿命を持つ負債ファンドでは、償還を制御できるため、これはそれほど問題ではありません。