私がインデックス ファンドと ETF を使用して最良のポートフォリオを構築する方法について書いたとき、Wilfred は「なぜ比較に Nifty Alpha 50 が欠けているのでしょうか?」とコメントしました。

適切な答えはありませんでした。正直に言うと、私は Nifty Alpha 50 インデックスをあまりフォローしていなかったし、考慮事項の一部でもありませんでした。では、なぜ私はこのインデックスに従わなかったのでしょうか?

理由は 2 つあります。

<オル>それ以来、インデックスに注目しています。過去2 年間でニフティアルファ50 指数はスーパーリターンをもたらしています。 2020年には52%、2021年には75% となるそうです。 過去 18 ~ 20 か月間、株式市場は寛大なリターンを提供してきましたが、これは依然としてうらやましいパフォーマンスです。このパフォーマンスを大局的に見ると、ニフティ 50 の配信率は 2020 年に 14.9%、2021 年に 24.1% でした。

「ベスト ポートフォリオ」分析をすぐにもう一度やり直すつもりはありませんが、Nifty Alpha 50 のパフォーマンスをベスト ポートフォリオ分析のいくつかの要素指数と比較する傾向があります。

以下の指数の価格指数のパフォーマンスを比較します。

<オル>2005 年 4 月 1 日から 2022 年 1 月 31 日までのデータを比較します。分析では、(日次リターンではなく) 月次リターンを調べます。

なぜこれらのインデックスだけを使用するのですか?

Nifty 50 は先導指数です。 Nifty 50 を含めずにパフォーマンスの比較を完了することはできません。

ニフティ アルファ ロー ボラティリティ 30 インデックスは、 銘柄をアルファに基づいて選択するマルチファクター インデックスです。 ボラティリティ スコアが低い。

Nifty 200 Momentum 30 インデックスについては、Nifty Alpha 50 はモメンタムを定義する別の方法にすぎないと思います。したがって、Alpha 50 のパフォーマンスを Momentum 30 インデックスと比較することが重要であると考えられます。

さらに、アルファ ロー ボラティリティ 30 とモメンタム 30 は、CAGR、シャープ レシオ、ローリング リターンに関する多くの「ベスト ポートフォリオ」に採用されています。したがって、これらを比較するのに適していると考えました。

これらすべての指数に対してETF/インデックスファンド商品も取り揃えています。つまり、 実際にこれらのインデックスに投資することができるのです。 利用可能なインデックス ファンドや ETF がないため、Nifty 100 Alpha 30 インデックスはスキップしました。

ニフティ アルファ 50 :コタック アルファ 50 ETF

ニフティ 200 モメンタム 30 :UTI Nifty 200 Momentum 30 インデックスファンド、Motilal (インデックスファンドとETFの両方)

ニフティ アルファ ロー ボラティリティ 30 :ICICI アルファ ロー ボラティリティ 30 ETF (FoF とも)

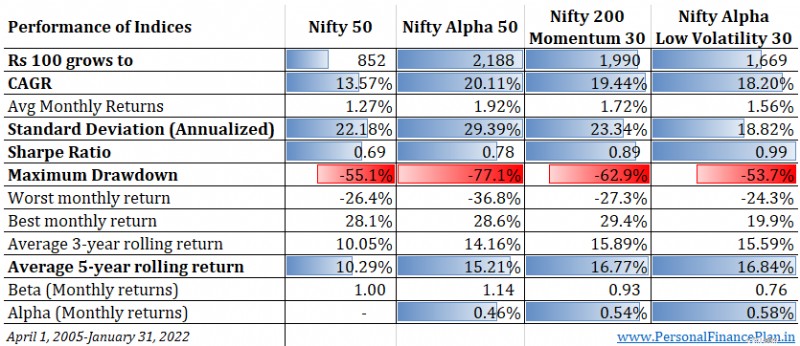

CAGR の点では、Nifty Alpha 50 が最高のパフォーマンスを示しています 、次に Nifty 200 Momentum 40 インデックス、Nifty Alpha Low Volatility が続きます。

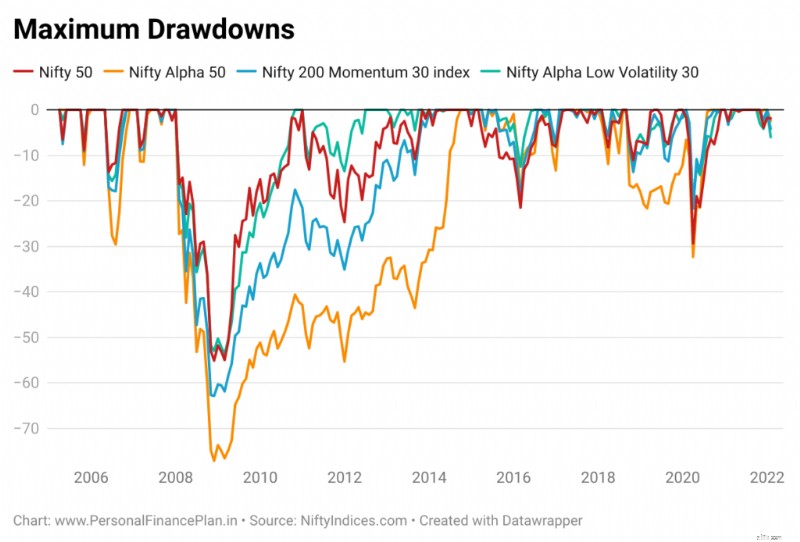

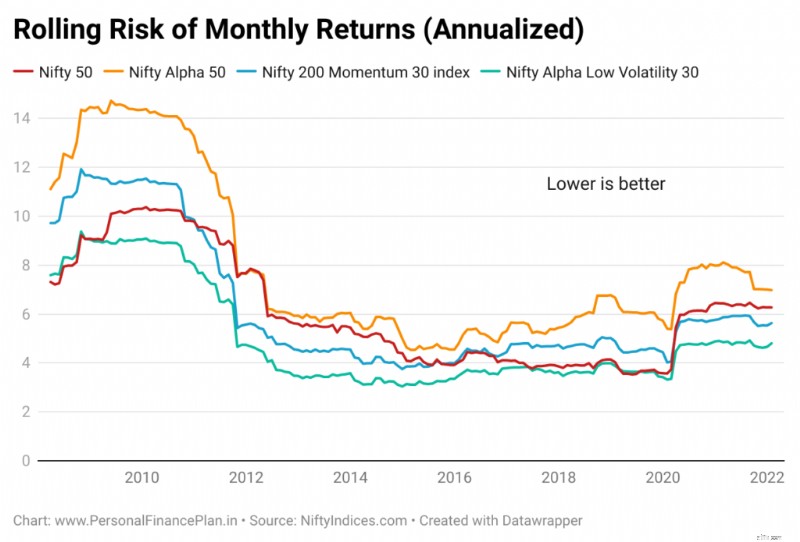

ただし、ニフティ アルファ 50 は、リスク調整後のリターン (シャープ レシオとアルファ) において、ニフティ モメンタム 30 およびニフティ アルファ ロー ボラティリティ指数に遅れをとっています。 Nifty Alpha 50 はドローダウンに関しても最も悪いパフォーマンスを示しています。

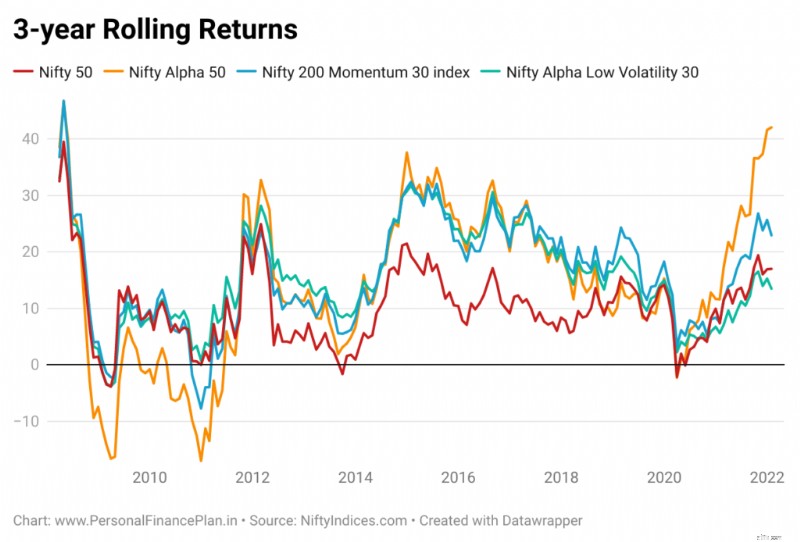

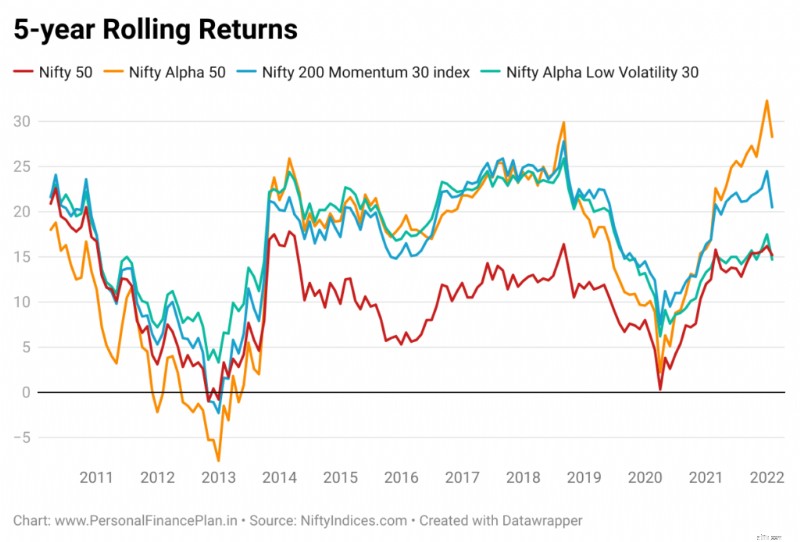

リターンの面でも、平均的なローリングリターンを見てください。 モメンタム 30 とアルファ ロー ボラティリティ 30 はどちらも、3 年および 5 年のローリング リターンの平均でニフティ アルファ 50 を上回っています。

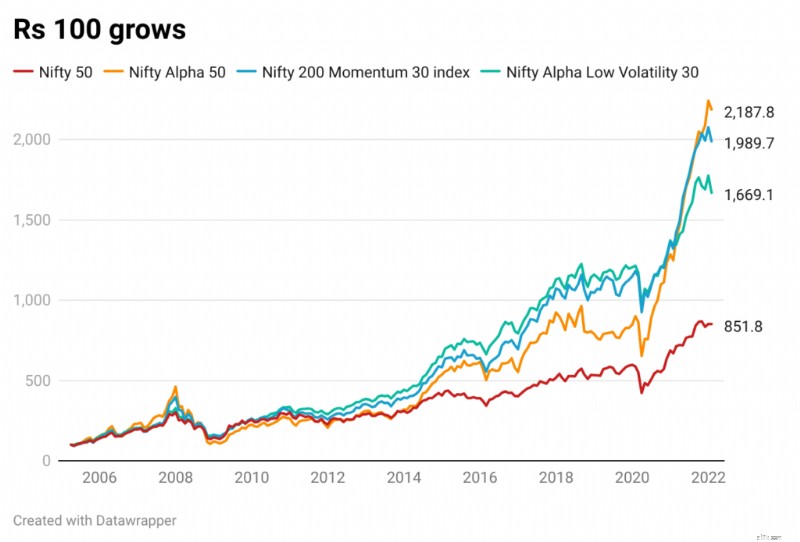

過去 18 か月間で、Nifty Alpha 50 がほぼ垂直に上昇していることに注目してください。

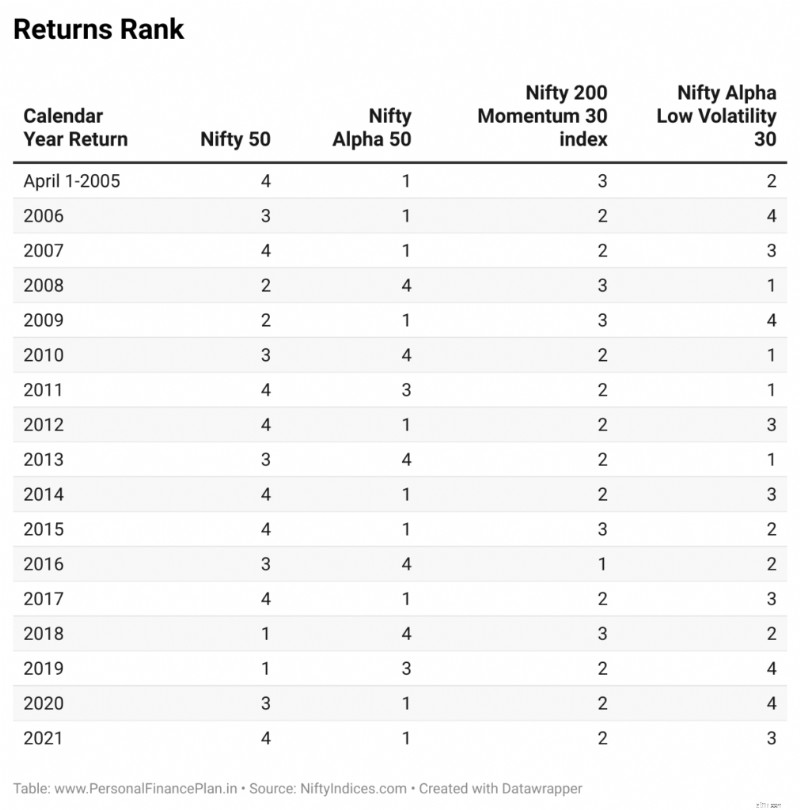

開始点と終了点の偏りを避けるために、暦年とローリングリターンを見てみましょう。

Nifty Alpha 50 を見てみましょう。17 年中 10 年でランキングのトップになっています。仕上がりは 5 年間持続します。

これをモメンタム指数と比較してください。わずか1年でランキング1位に。どの年も最後には終わらない。ランキングではかなり安定しています。 CAGR の点では Alpha 50 に遠く及ばない。実際、2020 年 10 月に行った前回の分析では、CAGR の点でも Momentum 指数が Nifty Alpha 50 を上回っていました。

Nifty 200 Momentum 30 と Nifty Alpha Low Volatility 30 の方が安定しています。また、前の表で、両方のインデックスがアルファ 50 よりも優れた平均ローリング リターンを提供していることがわかりました。

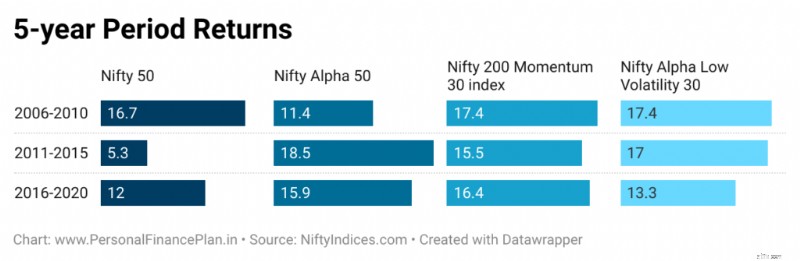

しかし、Nifty Alpha 50 のローリングリターンでのパフォーマンスが悪いのは、2006 年から 2010 年の期間の数字が悪かったためであることは認めざるを得ません。過去 10 年間、検討されている 3 つの要素指数はすべて非常に近い値でした。

Nifty Alpha 50 が収益の点で最高のパフォーマンスを発揮するかどうかについては議論の余地があります。しかし、 ドローダウンとボラティリティに関してはニフティ50 が最もパフォーマンスが悪いのは間違いないです。

2008年の金融危機では77%以上を失った。これは投資額のほぼ 4/5 がなくなったことになります。どのレベルに達したら、すべての希望を失って終了したと思いますか?

2020 年 3 月の市場下落時でさえ、考慮された 4 つの指数の中で最も大きく下落しました。

分析を行うために月次収益を考慮していることに注意してください。市場は 2020 年 3 月の第 4 週に底を打ったため、実際のドローダウン (すべての指数の) は図に示されているよりも高かったでしょう。

投資に関しては、目的地と同じくらい旅も重要です。 旅があまりに不快であれば、目的地に到着する前に船を降りてしまうかもしれません。したがって、投資を選ぶときは、リターンだけに注目すべきではありません。ボラティリティにも注目する必要があります。

すべての株式投資は不安定ですが、一部の戦略は他の戦略よりも不安定です。ボラティリティを消化できる戦略を選択する必要があります。 そして、この側面は重要です。いつでも過去のデータを参照して、悪いときの快適さを引き出すことができます。ただしチャートでドローダウンを見るのは簡単です。リアルタイムで経験すると、相場の下落はさらに残酷なものになります。 そして、このような急激な落下は、奇妙な選択を強いられる可能性があります。

そして、そこに確信が現れます。悪い時期には、自分が確信している投資戦略を継続するのは簡単です。これにより、行動アルファが向上する可能性があります。私はモメンタム投資に対して大きな確信を持っています。したがって、3 要素インデックスから何を選択するかはわかります。

データを見ると、アルファ 50、モメンタム 30、およびアルファ ロー ボラティリティ 30 のリターン パフォーマンスは近いです。ただし、ボラティリティとドローダウンに関しては、アルファ 50 は 2 つの指数に劣ります。 したがって、私は Nifty Alpha 50 インデックスには興味がありません。

アルファファクターへのエクスポージャーを取得する必要がある場合は、ニフティアルファ低ボラティリティ 30 インデックスファンドまたは ETF を選択することをお勧めします (低ボラティリティは魔法の薬です)。私はほとんどの長期ポートフォリオについてこれを言います。

短期的にスーパーリターンを求めており、適切なタイミングでタイミングを計ることができる場合、Nifty Alpha 50 はポートフォリオにスーパーリターンをもたらします。問題は、できるかということです。ここで誤解しないでください。信念があり、ボラティリティを消化できるのであれば、長期ポートフォリオとして Nifty Alpha 50 を検討することもできます。

そして、古き良き Nifty 50 のことも忘れないでください。 この投稿では Nifty 50 についてはあまりスペースを割きませんでしたが、バランスの取れた長期ポートフォリオ (コア ポートフォリオ) の一部として常に含まれるべきです。ファクター インデックス (アルファ 50、モメンタム 30、アルファ ロー ボラティリティ 30 またはその他) をサテライト株式ポートフォリオに組み込むことができます。

NiftyIndices

Nifty Factor インデックスの手法