水晶玉が機能していなければ、収益率を予測することは不可能です。言い換えれば、それは不可能です。それにもかかわらず、あなたはあなたの将来の財政を予測するために合理的で知識に基づいた推測をする必要があります。過去の平均収益率は、合理的な予測を行うための良い方法です。

ただし、妥当な平均を特定するのは難しい場合があります。平均は、検討する特定の時間枠、資産クラス、および収益率の定義方法によって大きく異なる可能性があります。

収益率を予測する際には、次のような考慮すべき要素が多数あります。

平均収益率は、測定されている時間枠によって大きく異なる可能性があります。

一般に、短期間には多くのボラティリティが見られ、非常に長い期間でははるかに少ないボラティリティが見られます。

言い換えれば、短期間には、はるかに高い(またははるかに低い)収益率が見られる可能性があります。より長い期間は「より多くの」平均である可能性がありますが、5年または10年の平均を超えても、使用されている正確な年によって大きな変動が見られます。 1年間の大幅な成長または損失は、平均に大きな影響を与える可能性があります。

収益率の合理的な予測は、資産クラスによって大きく異なります。たとえば、個々の株式、インデックスファンド、債券、商品、または現金を予測していますか?一般に、株式の平均収益率は債券よりも高くなります(ただし、変動は大きくなります)。

計画を立てるときは、すべての投資に対して1つの混合収益率を予測するか、次の場合に収益を予測することができます。

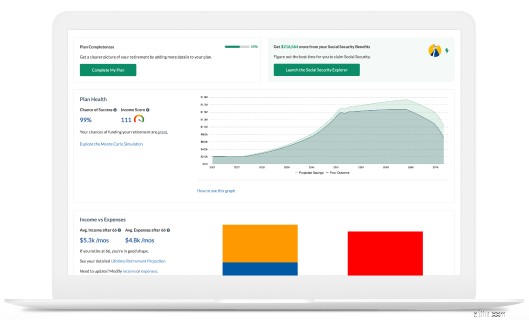

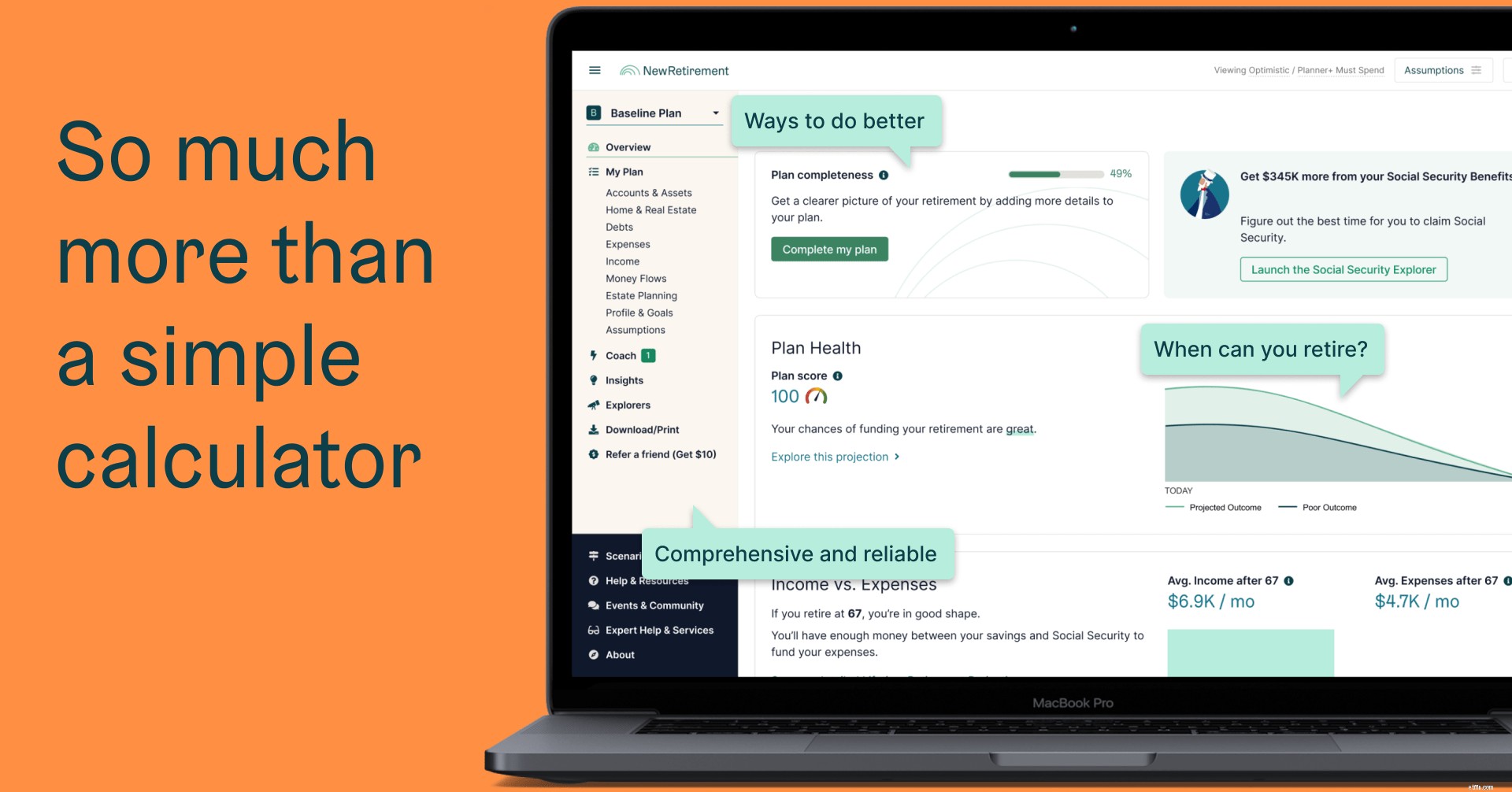

NewRetirement Plannerを使用すると、アカウントを設定するためのさまざまなシナリオを試すことができ、PlannerPlusユーザーは特定の収益率を指定し、さまざまなシナリオを実行して、あらゆるタイプのアカウントまたは資産クラス構成の将来の財務上のセキュリティを評価できます。

また、NewRetirement PlannerPlusモンテカルロ機能を使用すると、高い収益率の投資(例:株式インデックスファンド)は、低い収益率の投資(例:債券ファンド)よりも高いボラティリティ特性を自動的に持ちます。

包括的でパーソナライズされた財務計画を作成し、信頼できる回答を得るのは簡単です。

今すぐ始めましょう

名目: 名目収益率は、税金、投資手数料、そして最も重要なこととしてインフレなどの費用を考慮に入れる前に、投資から得た金額です。

本物: 実際の収益率は、実際の収益率からこれらの要素、特にインフレ率を差し引いたものです。

したがって、2021年10月までの過去12か月間に投資が7%を返した場合、その期間の「実際の」収益率はわずか0.8%です。 (米国労働省によると、2021年10月までの12か月間の米国の年間インフレ率は6.2%でした。)そして、それは投資手数料も課税も考慮していません。」

(7%マイナス6.2%は0.8%に相当します。)

注: NewRetirement Plannerで、名目収益率を入力します。予測は将来のドルであり、商品やサービスのコストを膨らませ、時間の経過とともに名目上の収益を使用します。また、連邦所得税とキャピタルゲイン税も自動的にモデル化されます。 PlannerPlusメンバーは、州固有の所得税の予測を取得し、別の州への移転が所得税の負担にどのような影響を与えるかをモデル化できます。

線形射影は1つの収益率を使用します。そのレートは、将来のすべての期間に適用されます。引退予測では、線形予測は、将来のすべての年の平均収益を意味します(つまり、仮定は毎年均等に適用されます)。

ただし、線形投影が完全に正確になることはありません。資産は、さまざまな期間で(時には劇的に)上下します。

したがって、将来あなたのお金で何が起こるかを計画するとき、あなたの収益率の可能な(ありそうな)変動も考慮することが重要かもしれません。モンテカルロ分析は、その変動性についての洞察を提供するように設計されています。

NewRetirement Plannerは、5つの異なる方法で結果を予測します。

新機能: NewRetirement Plannerを使用すると、個々のアカウントの線形予測とモンテカルロ予測の両方について、予測収益率の将来の増加または減少をモデル化できるようになりました。

過去の収益率は、複合年間成長率(CAGR)として報告される場合があります。

NewRetirement Plannerでは、(複合ではなく)年間成長率を入力する必要があり、システムは再投資を想定します。 (または、それが必要な場合は、引き出しをモデル化できます。)

S&P 500の平均収益率は約10%です。 (インフレ調整後の平均年間実質収益率は7%です。)

ただし、年によって大きな変動があります。 1986年から2019年の間に、S&P500は次のことを確認しました。

注:2021年のS&Pの現在までのトータルリターンは25.97%です。

J.P. Morganによると、1999〜2018年の資産クラス別の20年間の年間収益は次のとおりです。

NewRetirement Plannerを使用すると、お金を簡単に管理できます。

今すぐ始めましょう

モーニングスターによると、1926年から2019年までの複合年間成長率(CAGR)は次のとおりです。

フィデリティは、資産配分戦略ごとに1926年から2020年までの歴史的な複合年間成長率(CAGR)を報告しています。

保守的な戦略: 保守的なポートフォリオ(50%の債券、30%の短期投資、14%の米国株、6%の外国株)の場合、平均CAGRは 5.96%です。 。

バランスの取れた戦略: バランスの取れたポートフォリオ(40%の債券、10%の短期投資、35%の米国株、15%の外国株)の場合、平均CAGRは 7.98%です。 。

成長: 成長ポートフォリオ(25%の債券、5%の短期投資、49%の米国株、21%の外国株)の場合、平均CAGRは 9%です。

積極的な成長: 積極的な成長ポートフォリオ(15%の債券、0%の短期投資、60%の米国株、25%の外国株)の場合、平均CAGRは 9.7%です。 。

A Wealth of Common Sense Blogで報告されているように、さまざまな期間の実際の(インフレ後の)リターンは次のとおりです。

過去5年間(2016〜2020年):

過去10年間(2011〜2020年):

過去25年間(1996〜2020年):

過去50年間(1971〜2020年):

過去100年間(1921〜2020年):

この質問に答える完全に正確な方法はありません。ただし、ここにいくつかのヒントがあります:

さて、あなたは以前にそれを聞いたことがあります:「過去の結果は将来のパフォーマンスを保証するものではありません。」

ただし、過去の結果は、特に上記の要因を理解している場合は、異なる資産クラス間で合理的に予測できる指標です。

収益率を可能な限り具体的に詳細化することで、より正確な予測を得ることができます。

特定の投資ごとに、過去の平均収益率を調べます。

資産配分は、目標、期間、およびリスク許容度によって決定する必要があります。

これらの要因のいずれかが変化した場合は、目標資産配分(したがって、予測収益率)を変更することをお勧めします。

年齢は、ターゲットの資産配分を変える可能性のある最も予測可能な要因です。

NewRetirement Plannerを使用して、将来の収益率を変更できます。今すぐ1つの収益率を予測してから、将来の日付から始まる別の収益率を予測します。

NewRetirement Plannerを使用すると、楽観的および悲観的な率を使用して収益率を予測できます。

モンテカルロ投影を使用して結果を評価することもできます。

これらのさまざまな指標を確認し、楽観的および悲観的(および将来の収益を変更する)の複数のシナリオを実行することで、必要なときに必要なときに必要なお金がそこにあるという確信を得ることができます。

短期間に投資を行う場合は、短期的にはボラティリティが高まるリスクがあることに注意してください。

投資を長期間保持している場合は、過去の平均をより自信を持って使用できる可能性があります。

簡単にできます。パーソナライズされた財務計画を作成し、あなたが望む生活を送ってください。

今すぐ始めましょう

NewRetirementは、今日の選択と明日の財務上の安全性を明確にしたい人のために、安全な未来へのパーソナライズされたパスを発見、設計、管理する機能を提供する財務計画プラットフォームです。

私たちの目標は、高品質で低コストの財務ガイダンスをすべての人が利用できるようにすることです。現在、1680億ドル以上の富を代表する155,000人以上の人々が、このシステムを信頼してお金と時間を最大限に活用しています。プラットフォームは、パートナー向けにブランド提携またはホワイトラベルを付けることができます。さらに、同社は、自社のサイトに計画機能を組み込みたい企業にAPIアクセスを提供しています。