あなたがあなたのビジネスで製品を売るならば、あなたはたぶん何らかの形の在庫を持っています。手元にある在庫の量と、在庫が必要な量を知ることは、ビジネスを運営する上で重要な部分です。在庫を追跡するために、在庫ジャーナルエントリを記録する方法を学ぶ必要があります。

在庫の会計処理に入る前に、在庫とは何か、そしてそれがどのように機能するかを簡単に要約しましょう。

在庫とも呼ばれる在庫は、ビジネスストアが最終的に販売するすべての商品と材料です。インベントリには次のようなものが含まれます:

あなたのビジネスの在庫には、完成品の作成に使用される原材料、製造プロセスのアイテム、および完成品が含まれます。

特にビジネスで在庫の損失や在庫の縮小が発生しやすい場合、在庫は高額になる可能性があります。在庫の損失は、アイテムまたは製品が損傷したり、期限切れになったり、盗まれたりした場合に発生する可能性があります。

在庫会計エントリに関しては、いくつかのオプションがあります。

永久在庫は、コンピューター化されたPOS(point-of-sale)システムを介して在庫の販売または購入を記録する会計方法です。永久在庫を使用すると、在庫の不足や過剰在庫などの問題を回避するために、在庫レコードを定期的に更新できます。

永久在庫システムは、在庫残高を継続的に追跡します。また、在庫を受け取ったり売ったりすると自動的に更新されます。言うまでもなく、購入と返品はすぐに在庫アカウントに記録されます。

一方、定期在庫は、実地棚卸数に基づいて、売上原価と最終在庫額を決定します。定期的な在庫では、会計期間の終わりにアカウントを更新します(たとえば、毎月、四半期ごとなど)。

次に、皆さんが待ち望んでいた部分、つまり在庫ジャーナルエントリの記録について説明します。

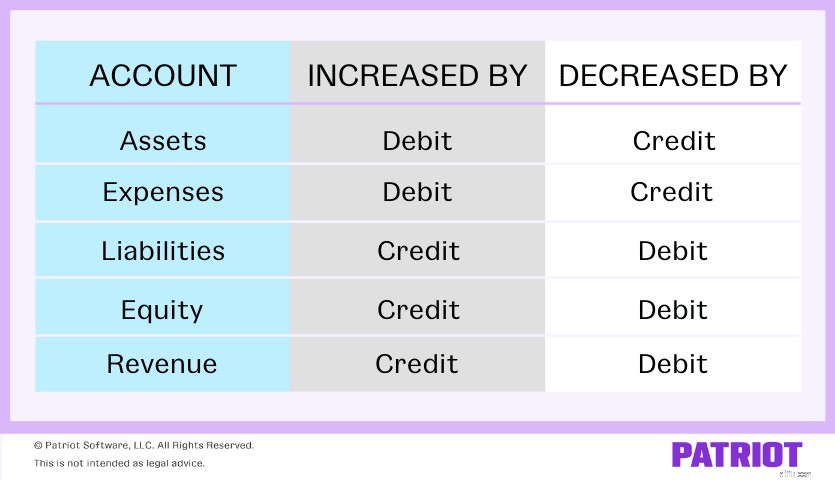

あなたの在庫は一種の資産です。資産は、ビジネスに付加価値を与える物理的または非物理的な資産です。ご存知のように、借方と貸方は各タイプのアカウントに異なる影響を与えます。資産は借方で増加し、貸方で減少します。

在庫ジャーナルエントリを作成する際の参照については、次のグラフを確認してください:

在庫の仕訳を記録することになると、関係する可能性のあるアカウントがいくつかあります。在庫取引を本に記録するときに気付くかもしれないいくつかを次に示します。

上記のアカウントはすべてを網羅しているわけではないことに注意してください。取引や帳簿によっては、アカウントの見た目や名前が異なる場合があります。

在庫取引のエントリをジャーナル化する方法のいくつかのシナリオを見てみましょう。

クレジットで1,000ドル相当の在庫を購入するとします。在庫勘定科目を1,000ドル引き落とし、増加させます。次に、買掛金勘定にクレジットを付けて、1,000ドルの借金があることを示します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 在庫 | 1,000 | |

| 買掛金 | 1,000 |

ここで、クレジットではなく現金を使用して在庫を購入したとします。ジャーナルエントリは次のようになります:

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 在庫 | 1,000 | |

| 現金 | 1,000 |

キャッシュアカウントも資産であるため、クレジットによってアカウントが減少します。

購入した在庫を使用して製品を製造するときに作成する必要のある在庫ジャーナルエントリを確認してください。これを行うには、3つの別々のジャーナルエントリを記録します。

ここで、製品を作成するためにクレジットで500ドルの原材料を購入したとします。原材料在庫勘定から借方に記入して、在庫の増加を示します。そして、買掛金勘定に500ドルを入金します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 原材料在庫 | 500 | |

| 買掛金 | 500 |

原材料を受け取った後、最終的にはそれらを使用して製品を作成します。その場合は、本に記録してください。

原材料が仕掛品フェーズに移行したことを示すには、仕掛品在庫勘定科目を借方に記入して増やし、原材料在庫勘定科目を貸方で減らします。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 仕掛品在庫 | 500 | |

| 原材料在庫 | 500 |

最後に、原材料を使用して製品を完成させるときは、別のジャーナルエントリを作成する必要があります。

完成品在庫勘定科目から借方に記入し、仕掛品在庫勘定科目に貸方記入します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 完成品在庫 | 500 | |

| 仕掛品在庫 | 500 |

アイテムを販売する準備ができたら、完成品在庫から売上原価に転送して、在庫から費用にシフトします。

売上原価勘定科目から借方に記入し、完成品在庫勘定科目に貸方記入して、振替を表示します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 売上原価 | 500 | |

| 完成品在庫 | 500 |

あなたが顧客に売るとき、あなたは在庫を取り除きます。だから、あなたはそれを記録する必要があります。

顧客が製品の代金を現金で支払うとします。現金の増加を記録するために、現金口座から借方に記入します。アイテムの作成にかかる費用を計上するには、売上原価勘定から借方に記入します。また、売上からの増加を示すために収益アカウントに貸方記入し、それを減らすために在庫勘定に貸方記入する必要があります。ジャーナルエントリは次のようになります。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 現金 | 500 | |

| 売上原価 | 300 | ||

| 収益 | 500 | ||

| 在庫 | 300 |

本に在庫仕訳帳のエントリを記録することは、面倒なプロセスである必要はありません。 Patriotのオンライン会計ソフトウェアを使用すると、収入と支出を簡単に記録できるため、ビジネスに戻ることができます。今日は無料でお試しください!