私もそれを認めます。パーソナル ファイナンスについて語るべきことはすべてすでに語られており、情報はすべて世に出ていて、人々が見つけてくれるのを待っているだけだと思うことがあります。問題は解決されました。

おそらくこれは技術的にです。 それは本当ですが、今朝のように、人々にお金について教えることは終わりのないプロセスであることを時々思い出します。確かに、書くべき新しいトピックはそれほど多くありません(これは、有名なプロの金融ジャーナリストでさえプライベートで不機嫌になることです)、 しかしたくさんのトピックがあります。 新たにリーチできる人々、つまりこれらのアイデアに触れたことのない人々の数です。そしてさらに重要なことは、賢明なアドバイスのプールを汚染する新たな誤った情報が絶え間なく流れ込んでいることです。 (この誤った情報は善意の場合もありますが、そうでない場合もあります。)

以下に例を示します。今朝、私はスレートでフェリックス・サーモンの「億万長者の住宅ローン」という記事を読みました。サーモンの主張はシンプルです。「住宅を返済することは、老後のための貯蓄です。」

さて、私はこの基本的な前提に必ずしも同意しません。私も、住宅ローンの原則に対して支払うお金は、実際には、銀行に預けたり、投資信託に投資したりするのと同じように、自分で貯めたお金であると信じています。多くのファイナンシャルアドバイザーも同じことを言います。借金削減に投じたお金は、投資したお金と同じです。 (明らかに、 それらは正確ではありません) 同じですが、十分近いものです。)

つまり、 はい、 住宅の返済はです。 退職後の貯蓄。より正確に言えば、純資産を構築することです。

しかし、健全な基本前提を除けば、サーモンの記事の残りの部分は結局はでたらめです。

彼の作品にある「家の返済は老後の資金の貯蓄だ」というサブタイトル(おそらくサーモンではなく編集者が付け加えたサブタイトル)を過ぎると、彼の実際の理論にたどり着きます。「理論上、住宅ローンの支払いは、退職金に寄付するのとほぼ同じくらい効果的に富を蓄積する方法となり得る。」

これは純粋なでたらめなので、サーモンがこの声明を「理論上」と「ほぼ」と限定したことをうれしく思います。そしてそれは危険なでたらめです。この「ロジック」がどのように機能するかは次のとおりです。

現在、都市部の家を 31 万 5,000 ドル (平均価格) で購入し、今後 15 年間毎年 8 パーセントで値上がりするとすると、15 年の住宅ローンを完済する頃には 100 万ドルの家に住むことになり、その家を無償で所有することになります。つまり、あなたは億万長者になれるのです。

これが真実であるためには、次のことが起こる必要があります。

ここでの本当の問題は、もちろん、不動産の収益に関する仮定です。サーモンは詐欺師レベルのナンセンスを吐き出します:

8% という上昇率はかなり高いですが、完全に非現実的というわけではありません。これは 2011 年から 2017 年の 8.3% の上昇率よりも低く、1996 年から 2007 年の 9% の上昇率よりも低いです。

その通りです。サーモンは 1996 年から 2007 年、次に 2011 年から 2017 年の統計を引用しており、2008 年から 2010 年は完全に除外されています。何ということですか?

これは、私がマラソンを走って、1 マイルあたり平均 4 分だと言ったかのようなものです…しかし、私は下り坂を走っている間のマイル数だけを数えていたのです。あるいは、Get Rich Slow は月に 5,000 ドル稼いでいると言いました…しかし、私は 4 月からの数字を示しただけでした。あるいは、自分のアルコール摂取量を 30 日間記録して、週に平均 3 杯飲んだと言いましたが、週末に飲んだ量は省略しました。

これは統計の仕組みではありません。データを厳選することはできません。 「一部の市場では、1996 年から 2007 年にかけて住宅価格が年間 9% 上昇し、2011 年から 2017 年までは年間 8.3% 上昇しました。したがって、あなたの住宅の価値は年平均 8% 上昇するはずです。」と言うだけでは済みません。ギャップイヤーについてはどうですか?あなたが引用している(非常に短い)22 年より前の期間はどうでしょうか?住宅ブームが今後も続くと考える理由は何ですか?

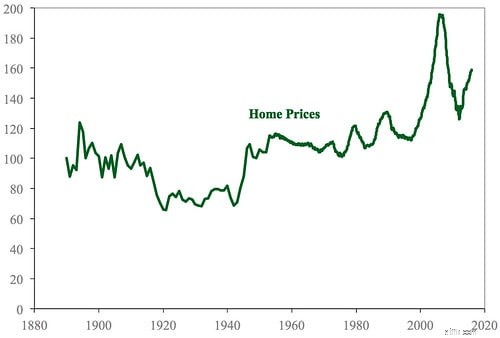

5月に、私は米国の住宅所有の歴史について簡単に説明しました。その記事を書くために、私は研究論文を読み、データを整理するのに何時間も費やしました。その投稿の重要な部分の 1 つは、米国の住宅価格に関する情報でした。

その記事では、過去の米国の住宅価格に関するロバート・シラーの調査を紹介しました。このグラフは、彼のウェブサイトから入手できるスプレッドシートのデータに基づいています。

住宅用不動産の現実は次のとおりです。一般的に、住宅の価値はインフレ率とほぼ同じ (またはわずかにそれ以上) で増加します。 私は過去に、金の長期的な実質収益率が約 1% であることを指摘しました。これは、数十年単位で測定した場合、インフレ率を 1% 上回ることを意味します。私自身、家の価値観にもこの数字を使用しています。

私は熱心なブロガー (またはバカ) なので、皆さんのためにこのグラフを作成するのに 1 時間を費やしました。私はロバート シラーのスプレッドシートから前述の住宅データを取得し、1921 年以降の各年のダウ ジョーンズ工業平均のインフレ調整後の終値と組み合わせました。(株式市場のデータはここから取得しました)。必要に応じて、グラフをクリックして拡大バージョンを表示できます。

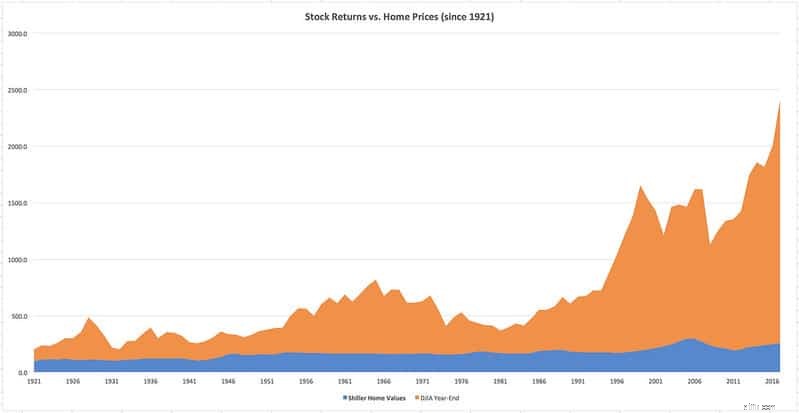

何が表示されているか説明しましょう。

グラフが示すように、 株式市場は大幅に上昇しました。 長期的には住宅市場をアウトパフォームした。コンテストはありません。私のチャートの青いハウジング部分は、シラーチャートの線と同等です (当然 1921 年以降)。

そうは言っても、スプレッドシートの数値で確認できるものの、このグラフには現れていないことがいくつかあります。

Slate の Felix Salmon は議論に 15 年間の枠を使用しているため、住宅価格と株価の両方の 15 年間の変化を計算しました。この結果が私を驚かせたことは認めます。一般的に言って、株式市場は住宅所有よりも優れた収益をもたらします。 ただし , 1921年からの15年間82期間のうち30期間で、住宅のほうがより高い収益をもたらしました。 (そして、30 年間の 67 期のうち 14 期で住宅が勝者でした。)それは予想していませんでした。

これらのいずれのケースでも、市場暴落後に住宅価格が株をアウトパフォームした。たとえば、1926 年に始まり 1939 年に終わる 15 年間(1932 年を除く)では、住宅を購入する方が得策でした。 1958 年から 1973 年も同様です。言い換えれば、市場が下落しているときにのみ購入するのであれば、住宅がおそらく最良の選択肢です。そうであれば 一括投資を行っており、すぐに寄付を行っているわけではありません。

この数字が示すもう 1 つのことは、株式市場よりも住宅の方が長期的な下落に苦しむ可能性がはるかに低いということです。確かに、住宅価格が 15 年または 30 年にわたって下落する時期が時々ありますが、一般に住宅の価値は時間の経過とともに徐々に増加します。

結論は?家を投資と呼ぶのはまったく正しいと思いますが、それは富を増やす手段というよりも価値の保存に近いものです。そして、それは米国の株式市場への投資と何ら変わりません。

この件について詳しくは、Michael Bluejay の優れた記事「米国における長期不動産評価」と「住宅の購入は投資」をご覧ください。

正直に言うと、サーモンが退職後の貯蓄について攻撃をしていなければ、私はおそらくサーモンの記事を無視していただろう。これを見てください:

もしあなたが、30 年か 40 年連続で毎年 401(k) を最大限に活用できるような人であれば、規律正しく、倹約していて、不幸には無縁であると思われます。その場合は、その幸運を祝福します。そして、自分よりも政府の支援をはるかに必要としている人々と比較して、自分がどれほどの減税を受けているかを、少なくとも少しは恥ずかしく思っていただければ幸いです。

聖なる猫よ!サーモンは、あなたのような読者が示す規律と倹約を「幸運」と同一視し、同時に、将来の準備を恥じるべきではないと主張しました。神はあなたに罪悪感を感じてほしいと望んでいます。 退職に向けた準備を積極的に行っているからです。そうする代わりに、彼はあなたに彼の「億万長者の住宅ローン」計画に同意してほしいと考えています。

これは、限界的なアドバイスから完全な愚かさまでの一線を超えています。

早期リタイアコミュニティでは、退職後の貯蓄額を計算する際に住宅資産を含めるべきかどうかについて議論が続いています。 「絶対にそうではない」、住宅資産を決して考慮すべきではないと主張する人もいます。 (これらの人々の中には、純資産を計算するときにホームエクイティさえ含めない人もいますが、それは根本的に純資産とは何であるかという要点を見逃しています。 .)

向こう側に降りてきます。退職後の計算をするときに住宅資産を含めることは、良いこと、むしろ良いことだと思います。ただし、その場合、家にあるお金にアクセスできるのは、家を売却するかローンの担保として使用する場合のみであることに注意する必要があります。

いずれにせよ、投資信託や賃貸物件に投資するのではなく、退職後の貯蓄の主な財源として自宅を活用すべきだとコミュニティで主張している人を聞いたことがありません。理由はわかりますか?それは悪い考えだからです!