ドナルド・トランプ大統領は、2025年7月4日、待望され議論されていたOne Big Beautiful Bill Act(OBBBA)に署名し、成立させた。バラク・オバマ大統領の有名な言葉「選挙には結果がある」。米国の有権者がいずれかの政党を下院、上院、ホワイトハウスの多数派に押し込むと、通常、社会を変える法案が生まれる。例としては、2009 年の患者保護および医療費負担法 (PPACA) や 2017 年の減税および雇用法 (TCJA) などがあります。

この法案に対するあなたの感情は、政治的見解によってかなり色濃く反映されていると思われますが、真実は、ほとんどの人がこのような大規模な法改正によってプラスにもマイナスにも影響を受けているということです。この記事では、典型的なホワイトコート投資家がどのような影響を受けるかを概説します。投稿の大部分はジムが書きましたが、学生ローンのセクションは、国内の誰よりも医師の学生ローンの管理に詳しい StudentLoanAdvice.com で有名な Andrew Paulson が書きました。

この記事を書いている現在、この法律は通過したばかりです。この法案がどのように施行されるかについては詳細がすべてわかっているわけではなく、非常に大きな法律であるため、この投稿には誤りがある可能性があります。見つけた場合は、コメントで指摘してください。できるだけ早く修正します。 WCIer ファミリーに影響する重要な項目が省略されている場合は、それについても言及してください。追加してもらいます。

減税は新規および延長の両方で、一般的にホワイトコート投資家の財政に良い影響を与えるだろう。税金は主に高額所得者によって支払われているため、減税は一般に高額所得者に最も恩恵をもたらします。医療への変化は、医師、特にメディケイド支払者の割合が高く自分で開業している医師、特に救急医、産科医、その他EMTALAが頻繁に適用される医師の収入が減少するため、ほとんどが悪いものとなるだろう。 PPACA がこれらのドキュメントにとって良いニュースであったのと同様に、この法律は悪いニュースです。

学生ローンの変更は、負債を抱えた白人投資家にとっては悲惨に近いもので、IDRプログラムの寛大さは大幅に減り、PSLFの対象となる負債も減少する。 WCI 参加者にとって貴重な小さな良いニュースがあります。現在の借り手の多くはこの変更に追われることになりますが、学生ローンの借り換えは将来、過去 4 年間よりも学生ローン管理においてはるかに大きな役割を果たすことになるでしょう。

OBBBA は行政政策の変更とともに、多くの学生、居住者、医師を含む多くの移民にとってかなりひどいものです。新しい法律は軍事支出を増加させるが、これはほとんどの WCI 参加者には大きな影響を及ぼさないだろう。住宅基本手当(BAH)が上がり、軍医療への資金提供が増えるため、おそらく軍人医師の手当も少し上がるでしょう。地方、交通、国境警備などに多額の追加支出が見込まれる。財政赤字 (したがって連邦債務) は大幅に増加しますが、その問題についての議論はこの記事の範囲を超えています (ただし、後の投稿で議論する可能性があります)。

この法案が国にとって全体的に良いか悪いかは個人的な意見の問題であり、それは政治的説得に大きく関係します。政治は、理性的な人々が特定の主題について意見を異にすることができるときに始まります。この投稿にコメントするときは、その点に留意してください。

詳細についてはこちらをご覧ください:

トランプ関税にもかかわらず方針を堅持

PSLF を終わらせるべき理由 — そしてあなたがすべきこと

おそらく、この法案の最大の動機は、TCJA で実施された減税を延長 (そして多くの場合は恒久化) することであり、その多くは 2025 年末に期限切れとなる予定でした。これらには次のようなものがあります。

これらの変更は、TCJA 法以前と比較して、WCIer にとってはほとんど良いことですが、差別的な感情や特定のサービス事業の制限がなくなるのを見るのは素晴らしいことでした。

新しい税金の変更も数多くありました。

これらのうち、WCIer の税負担に大きな影響を与えるものはほとんどありませんが、状況に応じて多少の利益または損害が発生する可能性があります。

上記の税金に関するセクションを読んで、かなり良い気分になったかもしれません。このセクションはさらに憂鬱になるでしょう。

全体として、これらの変更は一部のドキュメントに多少役立つ可能性がありますが、メディケイドと CHIP の資格の減少はおそらくこれらすべての変更を上回るでしょう。推定では、メディケイドを受給している7,200万人のうち1,000万人から1,700万人がメディケイドを失うことになる。これにより、「自己負担」の患者数が約 50% 増加します。

OBBBA はすべての借り手に対する学生ローンの返済額を変更し、現在および将来の医学生により大きな影響を与えます。

2026 年 7 月 1 日より、OBBBA は、医学生や専門学生に大きな影響を与える連邦ローン限度額の引き下げを導入します。 2006 年に創設された Grade Plus ローン プログラムも同様に廃止されます。

新しい連邦借入上限:

注意:2026 年 7 月 1 日より前に借入した在学中の学生は、旧基準に基づいてさらに 3 年間借入可能となり、出席費までの借入が可能になります。

連邦ローンの上限が引き下げられると、多くの学生は教育資金を民間ローンに頼らざるを得なくなる。民間の学生ローンは条件があまり有利ではなく、引受要件が厳しく、通常、受け取りには連帯保証人が必要です。この変化は第一世代または低所得の学生に過度の影響を及ぼし、医学教育へのアクセスが制限される可能性があります。

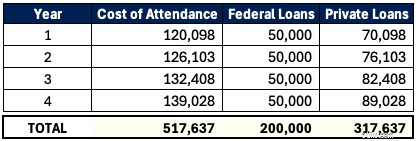

私たちの地元ユタ州には、ロッキービスタ大学と呼ばれるDOプログラムがあります。 2025 ~ 2026 学年度の出席費 (COA) は 120,098 ドルです。将来、医学生が連邦政府から借りられるのは年間最大5万ドルまで。総額 200,000 ドルのローンは、この学生の 4 年間の教育の半分をカバーするのに十分ではありません。 COA が年間 5% 増加すると仮定すると、この学生は学生ローン全体で 517,637 ドルを借り、そのうち 317,637 ドルを民間ローンで借りていることになります。

専門分野に関係なく、これは登るべき険しい借金の山です。また、学生が在学中の利息の増加は考慮されておらず、これは 10 万ドル近くになる可能性があります。所得主導型返済 (IDR) や公共サービスローン免除 (PSLF) などの連邦プログラムの対象外である民間ローンへの依存は、多くの場合高金利 (11% など) であり、学生の費用が大幅に増加する可能性があります。学校は授業料の値上げを抑制するというプレッシャーに直面するかもしれませんが、今のところ、学生はこの新たな現実に対処するために戦略的に計画を立てる必要があります。

100万人以上の公務員が公務員ローン免除プログラム(PSLF)を通じてローンを免除された。 PSLF は、非営利団体や学術界で働く医師やその他の公務員にとっての生命線となっています。以前の OBBBA 草案では PSLF の資格から研修医が除外されていましたが、最終法案ではこの重要な規定が復活しました。しかし、医科大学と専門学校向けの新たな連邦融資の上限が引き下げられたため、免除対象となる連邦債務が減少するため、将来の借り手にとって PSLF はあまり魅力的ではなくなりました。

以下は、PSLF を追求する 2 人の精神科医の例です。

ドクター A =7% で 400,000 ドル

文書 B =7% で 200,000 ドル (新しい連邦制限)

二人とも4年間の滞在期間中に6万5千ドル、出席料として35万ドルを稼ぎます。これらは、新しく提案された返済支援計画 (RAP =調整後の総収入の 10%) に含まれています。

医師 A は、元の PSLF から 360,000 ドル以上が免除され、大きな利益を得ました。ドクターBも利益を得るだろうが、連邦残高が低いため、許される額ははるかに少なくなるだろう。医師 B は、PSLF 資格のある雇用主よりも、高収入の個人開業の仕事と組み合わせた民間借り換えの方が魅力的であると感じるかもしれません。 PSLF は、低収入の専門分野や長期の訓練期間 (5 年以上) に従事する人々にも適用されます。しかし、将来の医師にとって、それははるかに重要な要素ではなくなるでしょう。

OBBBA は、新規借り手 (2026 年 7 月 1 日以降のローン) に対する連邦ローンの返済オプションを 2 つのプランに簡素化します。収入に基づく返済(IBR)、稼いだ分だけ支払う(PAYE)、貴重な教育への貯蓄(SAVE)、収入に応じた返済(ICR)などの既存の返済オプションは、新規借り手に対して廃止されます。既存の借り手は、2028 年 7 月 1 日までに、標準返済、返済支援プラン (RAP)、または修正所得ベース返済 (IBR) の 3 つのプランのいずれかに移行する必要があります。

新しい標準返済計画の期間と支払いは、ローン残高に基づいて決まります。

標準返済では PSLF プログラムの対象にはなりません。

返済支援プラン (RAP) は、以前のプログラムと同様の収入ベースの返済プランです。ただし、RAP は、自由裁量所得ではなく調整総所得 (AGI) に基づいて支払いを行います。共働きの夫婦は、夫婦別申告として税金を申告することで、配偶者の所得を除外することができます。以前の法案文の一部では、納税申告に関係なく配偶者所得を含めることについて議論されていました(したがって、これが最終法案に含まれていなかったのは嬉しいことです)。 RAP は、子供 1 人あたりの月々の支払いごとに 50 ドルを控除します (子供 2 人 =毎月 100 ドルの控除)。

AGI に基づいて支払いが計算される方法は次のとおりです。

RAP と以前の IDR プランの注目すべき違いは、支払いの崖です。以下に例を示します。

この場合、1 ドル追加すると、支払い額が月あたり 83 ドル、年間で 1,000 ドル増加します。

RAP は PSLF の資格を有しており、30 年間にわたる IDR 支払い免除実績を持っています。これは、他のIDRプランよりも返済期間が5〜10年長くなります。最低支払い額は月あたり 10 ドルなので、これ以上支払いがゼロドルになる月はありません。以前の改訂版 Pay As You Earn (REPAYE) および Saving on a Valuable Education (SAVE) と同様に、RAP による利子補助金があります。毎月の支払いが毎月の未払い利息をカバーできない場合、政府は未払い利息の 100% を免除します。これにより、返済が始まったときにローンが高額になるのを防ぐことができます。さらに、政府は毎月最大 50 ドルの補助金を提供し、元金残高が毎月少なくともその金額ずつ減少するようにします。

既存の借り手は、2028 年 7 月 1 日までにこれら 3 つの返済計画のいずれかに移行する必要があります。

修正された所得ベース返済 (IBR) プランは、以前の IBR プランと非常によく似ています。修正された IBR には 2 つのバージョンがあります。

IBR プランの唯一の変更点は、IBR プランに登録するための部分的な経済的困難の要件が削除されることです。今なら簡単に切り替えられます。

このような変化の中で最適な返済計画を選択することは、学生ローン戦略にとって難しい場合があります。今すぐ数値を計算するか、専門家のアドバイスを受けて、正しい軌道に乗っていることを確認してください。

One Big Beautiful Bill Act は、ほとんどのアメリカ人の生活のさまざまな側面に影響を与えます。今後の投稿では、ホワイトコート投資家の個人財務と投資に対するその影響を引き続き調査していきます。

どう思いますか?あなたの経済生活において重要なことを見逃していますか?以下のコメントセクションでは、政治的なコメントは最小限に抑えるようにしてください。 そうしないと、 コメントが編集されたり、 削除されたりする可能性があります。 .