毎年、2 億人近くの人々が、個人金融のあらゆる分野で最も困難な数学的アルゴリズムの 1 つに直面しており、私たちがオープン登録と呼ぶ、用語が豊富で概念が満載の障害物コースに参加することを余儀なくされています。この独特で奇妙な毎年恒例の儀式の中で、人事部門は私たちに、米国の医療制度、米国の税法、個人の財務計画目標のバミューダ トライアングルをナビゲートするよう求めます(強制しますか?)。

オープン登録プロセスの中で、高額控除医療プラン (HDHP) に登録して、これに付随する医療貯蓄口座 (HSA) に拠出するか、あるいは、より馴染みのある非 HDHP を選択して、その付随するフレキシブル支出口座 (FSA) に拠出するかということほど複雑な決定に直面することはありません。

最近、著名で評価の高いファイナンシャル アドバイザーに、この分析をスタンドアロン サービスとして行うのに年間いくらかかるかと尋ねられたところ、「10,000 ドルですが、私たち二人ともおそらくその金額に見合う金額は得られないだろう」と答えました。

それはばかげているように聞こえるかもしれませんが、私自身とクライアントとともにこの問題を乗り越えた後、その感情は理解できます。この選択の複雑さは 3 次元のチェスと表現されると聞きました。これは、特別な支援が必要な子供を持つ私の家族や、この決定に含まれる無数の変数を理解するのに苦労しているクライアント全体に対する私の個人的な経験と一致します。

今日の私の目標は、この毎年恒例の微積分試験に対する私のアプローチを共有し、皆さんの何人かの決断が少しでも楽になることを願って行うことです。

マニアックな数学ベースの分析に入る前に、まず数値以外の考慮事項と観察をいくつか提供させてください。

「来年、HSA は私に適していますか?」という質問に取り組みます。 6 つの部分からなる数学的分析を使用します。

非 HDHP が年間 10,000 ドルで、HDHP が年間 6,000 ドルの場合、税引き前で 4,000 ドルの差になります。限界税率が 40% の場合、税引後の差額は 2,400 ドルの保険料節約になります。これは、保険料を知ることが重要であるという点を強調しています。 HDHP では、より多くのコストを前払いするため、保険料は安くなるはずです (したがって、保険会社のお金が節約されます)。ただし、常にそうとは限りません。HDHP の保険料が不可解に高額になる場合もあります。これは、計算が有利になる可能性が低いことを意味します。

HDHP の保険料が低いと仮定すると、雇用主は従業員に HDHP を選択させるインセンティブが得られます。これは、従業員が支払っている保険料の一部を節約できるためです。したがって、雇用主が従業員に HSA の使用を促すために HSA に寄付をするのはよく見られます。これは、機能的に報酬を引き上げる 401(k) マッチと同じように、「無料のお金」です。雇用主が年間 500 ドルから 2,500 ドルを投入しているのをよく見かけます。この例では、雇用主が 1,500 ドルを出資したとします。

2025 年の家族の限度額は 8,550 ドルで、これには雇用主の拠出金も含まれます。 [2025 年 — 最新の数値を入手するには、年間数値ページにアクセスしてください。] この例では、家族が拠出して限界税率 40% で控除できる金額は 7,050 ドルになります。これにより、家族は 2,820 ドルの税金を節約できます。

HSA と FSA の拠出金は、「手動」ではなく給与源泉徴収を通じて拠出された場合、所得税だけでなく給与税も免除されます。

HSA 拠出限度額 (8,550 ドル) は FSA 拠出限度額 (3,300 ドル) より大きいため、(8,550 ドル – 3,300 ドル =5,250 ドル) 5,250 ドル x 7.65% =402 ドルの追加節約となり、HDHP* が有利になります。

[著者の注:* 2% 以上の所有権を持つ S-Corp 株主は、HSA 拠出に対する FICA 税が免除されません。ただし、WCI フォーラム ユーザーの第一人者である Spiritrider によって議論された回避策があるようです。]

ここで、パート A、B、C、および D を合計すると、($2,400 + $1,500 + $2,820 + 402) =$7,122 の HDHP/HSA の「有利なスタート」が得られます。これは非常に有利なスタートです。HDHP 以外の病院で 30 ドルの自己負担金を支払うのではなく、HDHP のもとで溶連菌性咽頭炎の赤ちゃんを引き取るために小児科医が 400 ドル全額を支払わなければならないことにイライラしたときに、このことを覚えておくことが非常に重要です。

しかし、分析はまだ完了していません。 HDHP の控除額が高くなる可能性がある場合、または FSA の拠出がない場合に機会を逃した場合のコストはいくらですか?

HDHP ファミリー以外の免責金額 (または予測される医療使用量に基づいて比較したい方の自己負担限度額) と HDHP ファミリーの免責金額の違いを把握する必要があります。 HDHP の免責金額が 3,000 ドルであるのに対し、非 HDHP の免責金額が 1,000 ドルである場合、非 HDHP に有利な金額は 2,000 ドルとなります。

2025 年の例では、FSA 制限が 3,300 ドル、限界税率が 40% で、答えは 1,320 ドルです。

つまり、純差額は $7,122 – $2,000 – $1,320 =$3,802 となり、この例では HDHP/HSA が有利になります。

これは、これらの評価を行うときに私がよく目にすることであり、「慢性疾患を患っており、HDHP の自己負担額を継続的に超えている場合、選択は明らかです。HDHP に登録しないでください。」というよく聞かれる言葉に私が同意できない理由です。私の周囲の多くの人にとって、それは全く当てはまりません。私には慢性疾患 (MS など) を抱えたクライアントが何人もいます。彼らは非常に高価な薬を服用しているため、毎年第 1 四半期に控除額と自己負担額の上限に達してしまいます。しかし、この純計算が正しい選択であることを示しているため、彼らは依然として HDHP/HSA を使用しています。

詳細についてはこちらをご覧ください:

CFP を行うべきですか、それとも CFP を行わないでしょうか?

社会保障は廃止されません (ただし、計画を調整する必要があるかもしれません)

上記の分析は、特定の年の HSA と非 HSA の一般的な価値を理解するのに役立ちますが、具体的な価値は、その年の医療支出がいくらだったのかを知ってから、後から考えて初めて理解できます。

健康保険の詳細、収入、税率、支出によっては、特定のレベルの医療費でのみ HDHP が「価値がある」と判断される場合があります。

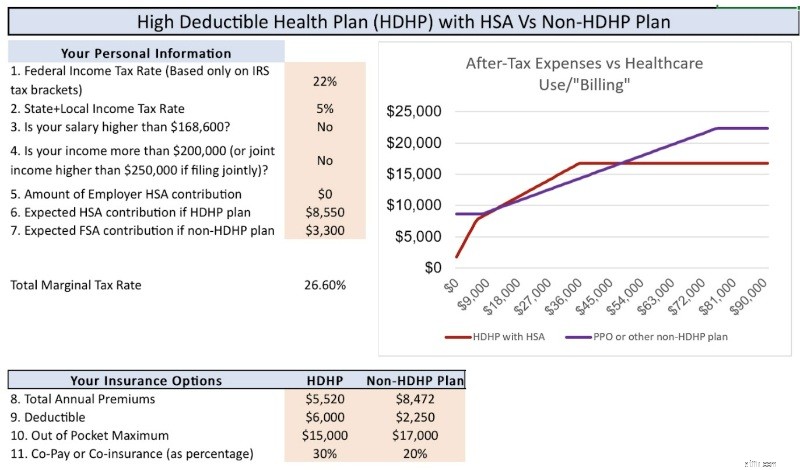

たとえば、2025 年の私たち家族の具体的な状況を表す以下のグラフを見てください。X 軸は請求される医療費を表し、Y 軸は税引き後の自己負担額の合計を表します。低レベルの医療費 (最大 8,000 ドル) と高レベルの医療費 (最大 50,000 ドル以上) では、HDHP が「勝っている」ことがわかります。また、中程度の支出レベル (約 8,000 ドルから 18,000 ドル) の場合、計画は連動しています。この投稿の次のセクションで説明するように、非課税成長と非課税引き出しの力により、同率は HDHP/HSA に移ります。

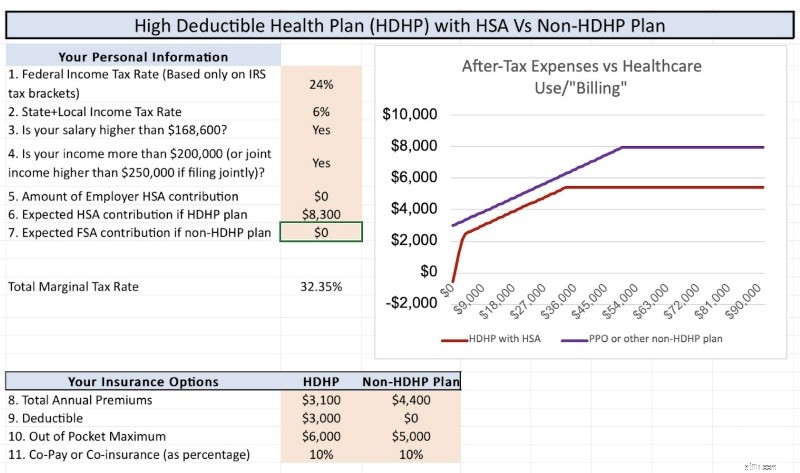

この次のグラフでは、医療支出に関係なく、HDHP が常に勝つさまざまな詳細と状況を使用しています。これは、特定の状況のニュアンスと詳細を理解するには、自分で数字を実行する必要があるという点を強調しているだけです。

でも待ってください。 。 。他にもあります!

FSA は使うか失うかで決まり (FSA の未使用資金は 660 ドルを超えて新年に持ち越すことができます)、HSA は非課税の成長と非課税の引き出しで 20 ~ 30 年間投資できます。それはいくらの価値がありますか?

もちろん、市場のリターンがどうなるかは分からないので誰にもわかりませんが、答えは「0 ドルよりも大きい、おそらく 0 ドルよりもはるかに大きい」です。

毎年 8,550 ドルが投資され、インフレ調整のために毎年増加し、55 歳でのキャッチアップ拠出のために再び増加し、30 年間で最大 7% の複利で非課税になるとします。これは HSA で約 100 万ドルに相当し、領収書を保存しておけば非課税で引き出すことができます。 5% の税引後申告を除いて同じ仮定を使用して、これを課税口座の非課税成長率と比較します。最大 700,000 ドルが長期キャピタルゲイン率で引き出されます (はい、キャピタルゲイン税を回避する方法はたくさんあることは承知していますが、繰り返しになりますが、ここでは簡潔にまとめたいと思います)。特定の状況で上記の計算が近い場合、非課税で控除できる HSA の最大 30 万ドルの追加成長は、強力なタイブレーカーとなります。

また、成人した子供たちが税務上の独立性を獲得すると、26 歳になるまで自分で 8,550 ドルを拠出することができ、その後、退職年齢に達したときに HSA で 100 万ドルを受け取ることができます。これは、HDHP を支持する大きな利点です。

詳細についてはこちらをご覧ください:

気をつけて! HSA は素晴らしいですが、 。 .

HSA を使用するためだけに HDHP を取得する必要がありますか?

どう思いますか? HDHP/HSA 対非 HDHP の討論会は毎年開催されますか?あなたの決断は何でしたか?