FIRE 運動はここ 10 年ほどで人気が高まっています。今日は、このトピックを詳しく見て、それがあなたに当てはまるかどうか (または当てはまる可能性があるか) を見てみましょう。

詳しくない人のために説明すると、FIRE は、Financial Independent、Retire Early の略です。最近では、FIRE 運動には独自のウィキペディア ページがあり、少なくとも 1992 年にヴィッキー ロビンが『Your Money or Your Life』を執筆して以来、厳密には何十年も存在しています。しかし、私が 2011 年にブログを書き始めたときは、誰もこのことについて真剣に語っていませんでした。

この用語は、2014 年から 2016 年にかけて金融ブログ界で一般的に使用されるようになりました。Money Mustache 氏 (The White Coat Investor の前月にブログを開始した) は、比較的少ない収入でストイックな哲学を持つ子供を産む前に 30 代前半で引退したため、初期の FIRE 経済的自立の 1 つであると考えられ、早期にブログを引退させられました。しかし、2016 年に開始された The Physician on FIRE を含め、名前に FIRE という用語が含まれる数十のブログが現れるまでには数年かかりました。

私の最初の FIRE に関する議論は 2011 年末に出版されましたが、私はその用語を使用しませんでしたし、実際、この概念についてはそれほど肯定的ではありませんでした。 FIRE の方法論と、それが犠牲を払う価値がない理由について論じたその投稿は、「早期退職をすべきではない 14 の理由」と呼ばれています。 『早期退職する14の理由』への反論を書き始めるまでに5年かかりました。この投稿では、FIRE 運動の概念についてさらに説明し、早期退職の明白な利点を指摘しました。

私は過去 10 年間、FIRE 早期退職運動を観察するのがとても楽しかったです。そのブーム、成長痛、2018 年の FIRE のピーク、そして失敗も含めてです。人々が私を FIRE ブロガー、The White Coat Investor を FIRE ブログとみなしているかどうかはわかりませんが、私は経済的に独立しており、ブログを書いており、FIRE の概念について頻繁に話しています。私は自分自身を部外者というよりも内部関係者だと思っていますが、多くの FIRE ブロガーの好みに合わせてお金を使いすぎていることは間違いありません。また、WCI を運営し、まだパートタイムで練習していることを考えると、FIRE の RE 部門に参加する資格は確かにありません。

FIREメソッドとは何ですか?FIREライフスタイルをどのように送っていますか?経済的自立のための早期退職の 5 つの原則を詳しく見てみましょう。

退職という言葉を聞くと、ほとんどの人はゴルフをしたり、座ってテレビを見ながら今週末孫が来ることを願っている老人のことを思い浮かべます。退職とは、20年か30年会社に勤め、年金と金時計を手に入れて、黄金期に入るということだ。早期退職者は 62 歳、60 歳、あるいは (GASP!) 55 歳です。しかし、経済知識のある人は、退職を年齢ではなく数字として考えます。

「退職までにどれくらいのお金が必要ですか?」あなたは尋ねるかもしれません。まあ、人によって違いますが、計算することは可能です。おおよそ、年間支出の 25 倍です。超早期リタイアについて言えば、おそらく年間支出の 30 倍、さらには 33 倍にもなるでしょう。もちろん、これには税金や財務顧問料も含まれたすべての費用がかかります。その数字はどこから来たのでしょうか?これは主に 4% ルール ガイドラインに基づいています。

基本的に、過去のデータを使用して、インフレによって毎年上方調整されて、巣の卵の年間 4% 程度しか使わない場合、30 年間の退職後にお金が足りなくなる可能性は非常に低いことを示した研究が数多くありました。実際、平均すると、30 年後も退職時の残高の 2.7 倍が残っています。 4% ルールをリバース エンジニアリングすると、支出した額の 25 倍が得られるため、退職後 (経済的自立) の数字を計算できます。明らかに、これをすべて把握するには、どれくらいの費用がかかるかをある程度把握しておく必要があります。

FIRE で 2 番目に重要な概念は、経済的自立を早く達成したいほど、どれだけ稼いで、その収入のうちどれだけを貯蓄するかがより重要になることを認識することです。従来の退職者投資家は、ポートフォリオの重労働を数十年にわたる複利に頼っています。 FIRE マニアにはそんな時間はないので、FIRE 節約戦略を適用する必要があります。彼らは10年以内に引退したいと考えている。それ以下です。平均すると、退職後の貯蓄は、お金を稼いだ時から退職する時までの間に 1 倍にもなりません。

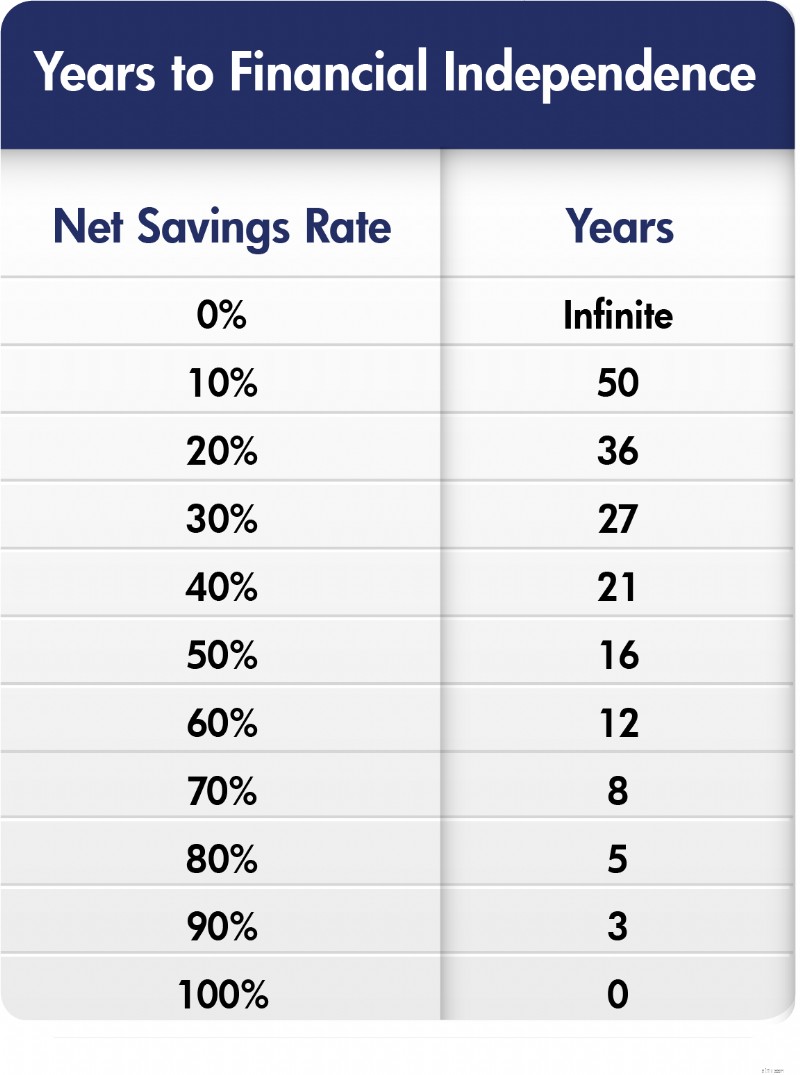

典型的なアメリカ人が典型的なキャリアと退職を迎えるために総収入の 15% を貯蓄するのが適切な貯蓄率であり、いつも遅いスタートを切る医師にとって 20% が適切な貯蓄率であるとすれば、真の FIRE ファンはさらに多くのお金を貯蓄する必要があることが想像できます。おっしゃる通りです。これらの人々が総収入の 40%、50%、さらには 70% を退職後の生活のために貯蓄していることは珍しいことではありません。貯蓄が多ければ多いほど、経済的自立が早くなります。最も有名なのは、この概念が Money Mustache 氏によって次のような図で説明されたことです。

このグラフでは、上で述べた総貯蓄率ではなく、純貯蓄率を使用していることに注意してください。これは、合理的な収益想定と 4% ルールを使用して構築されています。ただし、ご覧のとおり、収入の 10% しか貯蓄していない場合、20 歳から 70 歳まで働くことになります。しかし、50% を貯蓄すれば、そのキャリアを 34 年間短縮できます。大違い!最も熱狂的な FIRE 愛好家は、10 年以内に FI に到達できる貯蓄率に注目し、可能性を見出し始めます。

FIRE運動は、これまでで最も強固な親資本主義運動かもしれない。 FIRE の全体的な考え方は、労働ではなく資本で生活することです。そのため、できるだけ早く資本を調達して、それで生活できるようにすることに重点が置かれています。さて、資本を得るには2つの方法しかありません。それを借りることもできます(それには独自のコストとリスクが伴います)。または、お金を稼いで使わずに昔ながらの方法で行うこともできます。

FIRE派の最も筋金入りの人々は、ほとんどの医師が研修を修了する年齢、つまり30代、さらには20代後半までには仕事をしたくないと考えている。つまり、十分な収入を得て、人生の早い段階でそれを手に入れ、その大部分を貯蓄し、賢明に投資する必要があるということです。典型的な FIRE 人物は、22 歳でソフトウェア エンジニアとして大学を卒業し、おそらくストック オプション付きで 6 桁の給料を稼ぎながら、その後は大学にいたときと同じような生活を続ける「技術仲間」です。もしかしたらパートナーがいないかもしれない。おそらく子供はいないでしょう。安価な味。お金のかからない趣味、あるいは低予算での旅行やトラベルハッキングが好きかもしれません。これの医師バージョンも似ていますが、一般的には 30 歳ではなく 40 歳で退職し、おそらくもう少し高価な好みが含まれます。すべてのドキュメントにアドバイスしたように、2 ~ 5 年間居住者のように生活するのではなく、10 年間居住者として生活し、その後完全に辞めます。

ただし、ここでのコンセプトは、一生懸命働くことも、お金を手に入れてそのお金を一生懸命働かせることもできるということです。

FIREの人々は、経済的自立の数字に達する前でも後でも、幸せに向かってお金を費やすことはできないと確信しています。人々はより高い収入、より高い支出、より良いもの、より豪華な経験に比較的早く慣れてしまうというかなり強力な証拠があります。そうすれば、彼らはこれ以上幸せにはなりません。確かに、収穫逓減の法則は当てはまります。 8時間運転してシンディーおばさんの家で長い週末を過ごすのは素晴らしいことです。カンクンに飛行機で行き、3 つ星リゾートに滞在するのはさらに良いことです。しかし、たとえ5倍の費用がかかったとしても、カンクンのファーストクラスに飛んで5つ星のリゾートに滞在するのは、ほんの少しだけ良いことです。ソクラテスが言ったように、「最も少ないもので満足する人が最も裕福である」。 FIRE の人たちは、支出を増やしても幸せになれるわけではないと本気で信じています。

過去 10 年間で明らかになったことが何かあるとすれば、FIRE をする人々のほとんどは、実際には有意義な仕事をやめていないということです。 10年で一生分の資産を貯めようという意欲のある人は、Netflixを何週間も続けて観て満足できるようなタイプではない。彼らは単に同じ人間ではありません。彼らは働いています。単なるボランティア活動の場合もありますが、多くの場合は有償の仕事です。ただし、それはパートタイムで、自己都合で行われる傾向があり、通常は情熱のあるプロジェクトに関係します。彼らは、仕事が自分の心を動かし、より幸せにしてくれるだけでなく、それが追加の経済的安全と機会も提供することに気づきました。たとえその機会が単により多くのお金を与えることだったとしてもです。インターネット退職警察は、自分たちは転職したばかりで実際には退職していないと言うかもしれませんが、FIREファンはあなたの言うことを気にしません。なぜなら、彼らはFIであり、やりたいことをやっていて、あなたはそうではないし、そうではないからです。それで、押してください。

さて、ここ WCI では FIRE 週間です。上記の内容に当てはまるものがあれば、ぜひ The Physician on FIRE をチェックして、詳しい治療とスプレッドシートの楽しみをご覧ください。少なくとも、現在の資産、支出、収入、貯蓄率を考慮して、経済的自立から早期リタイアに至るまでどのくらい離れているかを計算してください。

さて、FIRE Movement をからかうことができるかどうか見てみましょう。からかえることがたくさんあります。

FIRE の奇妙な点の 1 つは、この人たちが何か新しいことを思いついたと思っていることです。彼らはそうしませんでした。つまり、金融作家やブロガーは何十年もの間、貯蓄、投資、資産で生活することについて語ってきました。仮定の会話を想像してみてください。

財務著者:

収入の20%を30年間貯蓄すれば、二度と働かなくて済むほどのお金が手に入ります。たとえば、25 万ドルを稼ぎ、実質 5% で 30 年間年間 5 万ドルを貯蓄した場合、手元に残るのは 330 万ドルになります。年率 4% であれば、年間 13 万 3,000 ドルを支出できることになります。これは退職後のライフスタイルを維持するのに十分な額です。

読者:

20% 以上節約するとどうなりますか?

財務著者:

まあ、もっと早く退職するか、退職後の支出を増やすかのどちらかです。

読者:

退職前後の支出が減ったらどうなりますか?

財務著者:

まあ、もっと早く退職してもいいでしょう。

読者:

退職前後の支出を大幅に減らしたらどうなりますか?

財務著者:

まあ、数字を計算しなければなりませんが、あなたならすぐに引退できるでしょう。

読者:

私は火を発明しました!!!!!

それが、FIRE ムーブメントに対する私の最初の反応でした。人々がそれをある種の新しいことや深遠な啓示だと考えているのはちょっと面白いと思いました。

これも笑ってしまいますね。 FIRE をカテゴリーに分ける必要があると判断した人もいます。定義は少し曖昧ですが、これで十分理解できるはずです。

これは FIRE の最も極端なバージョンであり、多大な犠牲を必要とします。

FIRE が太い人は、FIRE が痩せている人よりも多くの費用を費やし、リスクは低くなります。

今のところはまだ働かなければなりませんが、退職後の目標を達成するために実際にこれ以上お金を貯める必要はありません。

FIRE に向けて十分な貯蓄をしていますが、健康保険のためにパートタイムで働いたり、より太った FIRE ライフスタイルを送るためにまだ働いています。

Fast FIRE は、10 ~ 15 年ではなく 3 ~ 7 年で、リーン FIRE ではない FIRE に到達します。

つまり、通常のFIREもあれば、痩せたFIRE、太ったFIRE、そして医師の間でさえ、病的肥満のFIREがあったのです。その考え方は、あなたが痩せ型の FIRE 型の人であれば、より少ない資金で退職することで、支出を減らし、より多くの経済的リスクを負うことができます。また、あなたが太った FIRE 型の人であれば、より多くの支出をして、より少ないリスクを負うことができます。最も良い点は、人々が実際にこれらのカテゴリーにドルの価値を割り当て、それについて議論し始めたことです。

「いいえ、あなたは年間 28,000 ドルを使っています。それはまったく Lean FIRE ではありません。何が問題なのですか? それは明らかに、少なくとも Love Handle FIRE です。」

それは続きます。現在は、貯蓄をやめて働き続け、最終的には経済的に自立できるというコンセプトである Coast FIRE があります。老後のために貯蓄する必要がなくなり、「惰性で」貯金をすることができるため、労働時間を減らしたり、賃金の低い仕事に就いたりできる可能性があります。一見すると、これは意味がありません。なぜなら、収入の一部だけで完全に幸せに暮らしているので、先月そのほとんどを貯蓄でき、最終的にはFIREをするときにその収入を賄えるだけのお金が手に入るとしたら、今その収入をすべてどうするつもりですか?しかし、これにより、たとえ自分がまだ真のFIではないとしても、仕事を減らすことを正当化できるようになると思います。そして、退職後の資金を賄えるだけの貯蓄はあるものの、健康保険の給付金や、より快適な老後のために副収入を得るためにパートタイムで働いている人向けの Barista FIRE があります。 Barista FIRE を使用すると、通常よりも小さな巣卵で FIRE 前の状態を維持できます。

どのようなグループであっても、時間の経過とともにある程度カルト的になる可能性があります。しかし、本当にFIREの宗教的な側面を見たい場合は、著名な国家財政の第一人者がFIREについて意地悪なことを言うまで待ってください。 FIRE について尋ねられたら、Suze Orman を挙げてください。

「嫌です。嫌です。嫌です。嫌です。聞いてください。皆さん、25歳で、30歳で、35歳で引退したいと思っているのはわかります。でも…年齢を重ねると、いろいろなことが起こります。車に轢かれたり、氷の上で転んだり、病気になったり、ガンになったりします。大惨事が起こったり、何か問題が起こったら、どうしますか?生きたまま焼かれることになります。少なくとも500万ドルか600万ドルが必要です。」実際、1,000 万ドルが必要かもしれませんが、ほとんどの人にとっては十分ではありません。やりたければ、それは可能です。経済的に言えば、FIRE でプレイすると火傷を負うでしょう。」

ああ、FIRE ブロゴスフィアは、独自のポッドキャストの 1 つで行われたインタビューについて激怒しましたか。デイブ・ラムゼイの「40歳になったら、もう人生で二度と働くことはないだろう?」という言葉に対する反応は、同様に厳しかったです。 Vox もこれに加わり、FIRE を「ありえない」と呼びました。

あなたがやっていることを誰かがやりたくないとしても、それは大したことではありません。少なくともFIRE運動の一部の人たちの見方はそうではありません。あなたは自分の人生を無駄にしているだけでなく、毎日車で仕事場に行ったり来たりしながら、無駄なやり方で地球を殺戮しているのです。その不寛容さはちょっと笑ってしまいます。

幸せは買えないと思っている人は、ヘリスキーをしたことがありません。てか、スキー自体がお金のかかる趣味なんです。リフト券は場所によっては1日200ドルを超えるところもある。子供の頃に9.99ドルでスキーをしたことを覚えています。 1500ドルのスキー板、500ドルのジャケット、200ドルのゴーグルのことを私に話させないでください。でも、どうだろう?ディスクゴルフよりも楽しいです。本当にそうです。特に、山脈全体を自分と 4 人の最高のスキー仲間に独占できるときはなおさらです。ランチは美しい氷河で届けられます。

テスラを運転するのもとても楽しいです。より良い学区のより良い地域にある、より大きな裏庭のある大きな家には、利点もあります。本当にストイックで筋金入りの倹約主義者は、もっとクールな製品、サービス、体験に触れる必要があるのではないかと時々思います。もしかしたら、REI でよくできた芝生用の椅子を買ったり、他の人を雇って芝刈りをしたり、グランド キャニオンのラフティング旅行に時間を費やしたりするよりも、裏庭用に新しい椅子を削る作業に取り組むほうが本当はいいのかもしれませんが、私の懐疑論をお許しください。

退職後の追跡に関して、個人に合わせた答えをお探しですか? Boldin は、退職計画の構築を支援し、ふさわしい将来に向けた軌道を維持する WCI パートナーです。これは単なる退職金計算ツールではありません。夢の退職を実現するのに役立ちます。

どう思いますか? FIREについて聞いたことがありますか?それについてどう思いますか?余裕があれば、30代か40代で薬をやめることを検討しますか?そんなに早く帰るために何を放棄するつもりですかか?