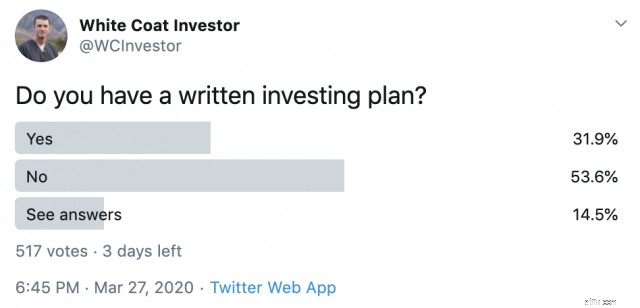

[著者注:この投稿は元々 2015 年に公開されましたが、2020 年 4 月の再公開に向けて遡ってレビューするのは楽しかったです。私の現在の資産配分は 2017 年に変更されたため、この投稿の内容とは若干異なることに注意してください。私は今、書面による投資計画 (投資方針表明) を 2015 年よりも強く感じています。計画を立てるのにサポートが必要な場合は、3 つの方法があります。それ。そして、はい、私の最近の Twitter アンケートによると、ほとんどの人はまだそれを行う必要があるようです。]

私はかつて自分の投資方針声明 (IPS) をボーグルヘッズ フォーラムで共有しました。どうやら、ほとんどの人はそのようなものを見たことがないようです。彼らは、それがあまりにも珍しいのでウィキに引っかかったと考えました。それは実際には声明の全体ではありませんでしたが、私が共有したいと思った部分でした。ご存知のとおり、IPS はかなり個人的な文書であり、財務計画を決定するだけでなく、他の人と大きく異なることが多いあなたの価値観を明らかにするものでもあります。

この記事のために IPS を探してみたところ、2007 年 7 月 29 日以降変更されていないことに気付きました。これは非常に有益でした。これにより、明らかに 2008 年から 2009 年の弱気相場を乗り切ることができましたが、同時に出てくるすべての上昇局面を確実に捉え、目標達成に向けて順調に進んでいます (実際には「軌道」よりはるかに進んでいます)。おそらく実際に改訂する時期が来ているでしょう。いずれにせよ、私の記事からいくつかを共有し、皆さんが自分の作品に含めるべきものについてお話します。しかし、最も重要なものは私のものではなく、あなたのものです。

経済的な目標を決定するには 次の計画を立てます。

これらの各領域を詳しく見てみましょう。

どのような投資計画も、目標を設定することから始める必要があります。これらは変更される可能性が高いことを理解してください。それはまったく問題ありません。思っているほど変わらないかもしれませんが、最も重要なことは、計画はあった方が何も計画がないよりは良いということです。目標は具体的で、達成可能で、あなたにとって価値のあるものでなければなりません。以下は、私の 2007 年の声明(居住期間を離れて 1 年間)の目標です。

それらの目標の何が良いのでしょうか?これらは時間と実質 (インフレ調整後の) ドル額の両方に固有です。それらは達成可能です。実際、私たちはこれらの目標をすべて破棄し、いくつかの新しい目標を非公式に設定しました。それらは私たちにとっても貴重なものです。お子様の大学進学(いつ)、退職後、その他の有意義な経済的目標(学生ローンの完済、純資産を0ドルにする、頭金として一定額を貯める、住宅ローンの早期完済など)に備えて欲しい具体的な金額を設定することをお勧めします。

このセクションでは、どのように投資を計画するかをリストしました。この 2007 年版は初版ではなく、この IPS が最初に書かれたとき、当社の純資産は 5 桁だったことを思い出してください。これにより、最初からの私たちの計画を実際に垣間見ることができます。とにかく、最初に入れたのは次のとおりです。

これは、市場の調整中にこれを振り返るときに、自分の計画が何であったか、その理由を思い出すために必要なリマインダーを配置するのに最適な場所です。おそらく、リバランスに関する内容を含めるには最適な場所だったと思います。

これは月ごとに何に投資するかを決定するため、含めるべき重要なセクションです。 2007 年の時点では次のとおりです。

この時点で実際の資産配分を記載しました。軍事文書としては想像できるかもしれませんが、私たちはかなりの部分を倹約貯蓄プラン (連邦 401(k)) に投資していました。それ以来、最小限の変更しか加えていませんが、長期読者は注意してください (P2P ローンの 5% スライスと小規模国際ローンの 5% スライスの追加)。

具体的な投資計画はそれほど重要ではありません。完璧は不可能です。このような合理的なポートフォリオが必要なだけです。しかし、書き留めることで、計画があることを確認する必要があり、それに従うのに役立ちます。

緊急資金は資金計画の重要な部分であるため、別のセクションを設ける価値があります。その後、期間を 6 か月に拡張し、高利回りのオンライン普通預金口座に保管しています。おそらくこれを更新する必要があります。

借金の返済に関連するものはすべてこのセクションに記載されます。私たちの唯一の借金は家だけだったので、それは簡単でした。

そこには複雑なことは何もありません。学生ローンや消費者ローンがある場合は、その返済に関するセクションを追加する必要があります。 2007 年に私が借りた唯一の学生ローンは全額補助付きで、支払いの必要はありませんでした。しかも、たったの 5,000 ドルだったので、それは含めませんでした。しかし、ほとんどの若い医師は、教育ローンを 2 ~ 5 年で返済し、消費者ローンをすべて取り除き、資金計画の中で借金やレバレッジがどのような役割を果たすかについての計画を立てているはずです。

このセクションでは、何よりもあなたが何を大切にしているかを明らかにします。しかし、このセクションを含めることは重要だと思います。なぜなら、今貯蓄と投資をしている理由を思い出すのに役立つからです。今貯蓄しているのは、後でもっと使えるようにするためです。以下はその一部です:

ここは、生前または死後も支援したい慈善活動について話し合うのに最適な場所です。残したい遺産についてもご相談いただけます。高級車を運転したいですか?ここに行きます。毎年新しい国を見たいですか?ここにもそれが入ります。

この計画に対する将来の変更を考慮することが重要です。かなり最小限ではありますが、明らかにいくつかあります。私たちの計画は次のとおりです。

これらの割合の変更または使用資金の変更には、3 か月の待機期間が必要です。国際小型株や国際バリュー株などの資産クラスへの投資を可能にする新しい資産クラスまたは新しいファンドの開発には、資金を移管する前に 3 か月の待機期間が必要です。

この段落が私がどれほど多くの悪い投資アイデアを回避するのに役立ったかわかりません。急いで取り組む価値のある投資はほとんどありません。それが優れた長期投資であれば、おそらく 3 か月後も依然としてかなり優れた長期投資であるでしょう。それから私たちは実際に文字通り、それに署名しました。私たち二人とも。バカ?もちろん。でも、うまくいきましたね。私たちは予定より 4 年早く億万長者になりました。あまり笑わないでください。

書面による投資方針声明をお持ちでない場合は、今月パートナーと話し合って策定してください。これほど長くする必要も、これほど複雑である必要もありません。そしてそれは確かに最終的なものである必要はありません。しかし、目標を達成するための計画を立てれば、実際に達成する可能性ははるかに高くなります。自分で計画を書きたくない場合は、ファイナンシャル アドバイザーの解雇コースを受講するか、適正な価格で適切なアドバイスを提供してくれる優秀なファイナンシャル プランナーを雇ってください。

独自の資金計画を立てる必要がありますか?ファイナンシャルアドバイザーの解雇コースをチェックしてください!これは、経済的自由への道を自分で切り開くためのステップバイステップのガイドです。さらに良いことに、出席者、研修医、医学生向けに個別のトラックが用意されています。今すぐリスクなしで試してみてください!

どう思いますか?書面による投資計画はありますか?あなたは何と言っていますか?この投稿を読んで、あなたも記事を書く気になりましたか?なぜそうなるのか、 そうでないのか

[この更新された投稿はもともと 2015 年に公開されました。]