529 プランは、私の定期読者の間で最も一般的に使用されている大学の貯蓄手段です。教育貯蓄口座 (Coverdell ESA) よりも高い年間拠出限度額の恩恵を受けており、最長 5 年間の前倒しが可能で、場合によっては州税の減免が提供されます。柔軟性はそれほど高くありませんが、アカウントの成長に伴う税金の影響から保護されたり、教育目的で非課税で引き出したりできるため、UTMA や他の課税アカウントよりも優れています。

原則として、非課税拠出限度額は 19,000 ドルです[2026 年 — 最新の数値を入手するには年間数値ページをご覧ください]。 ただし、配偶者、父親、母親がお子様のために 529 プランを開くことを妨げるものは何もありません。そして、希望に応じて、全員が 5 年分の寄付を自分のアカウントに前倒しすることができます。どの州にも少なくとも 1 つの 529 計画があり、これらの計画は国中で投資家の資金を奪い合っています。これは通常、手数料が下がり、投資の選択肢が増えるため、時間の経過とともに大幅な改善をもたらします。

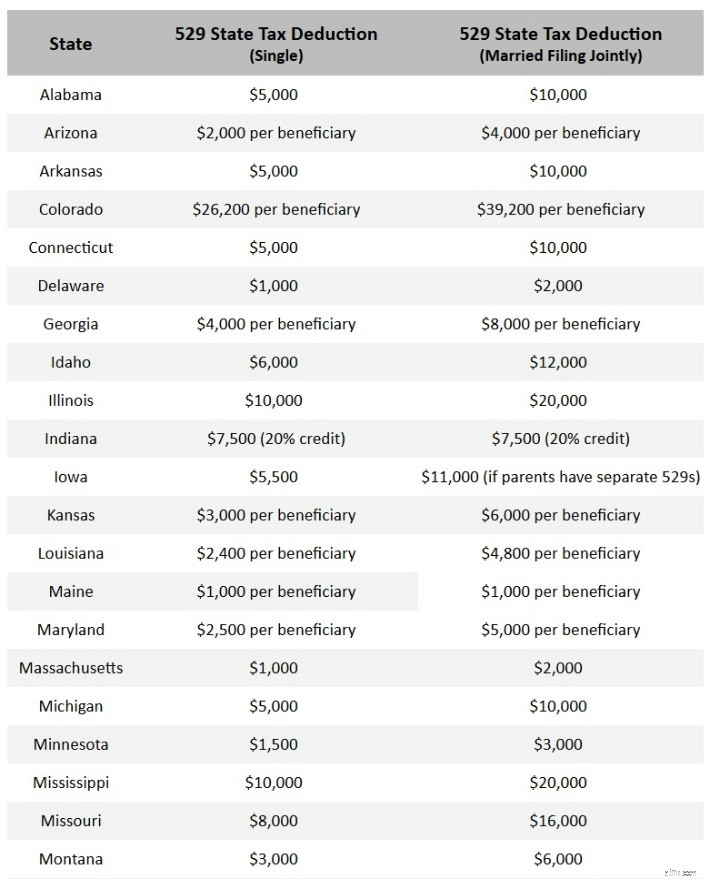

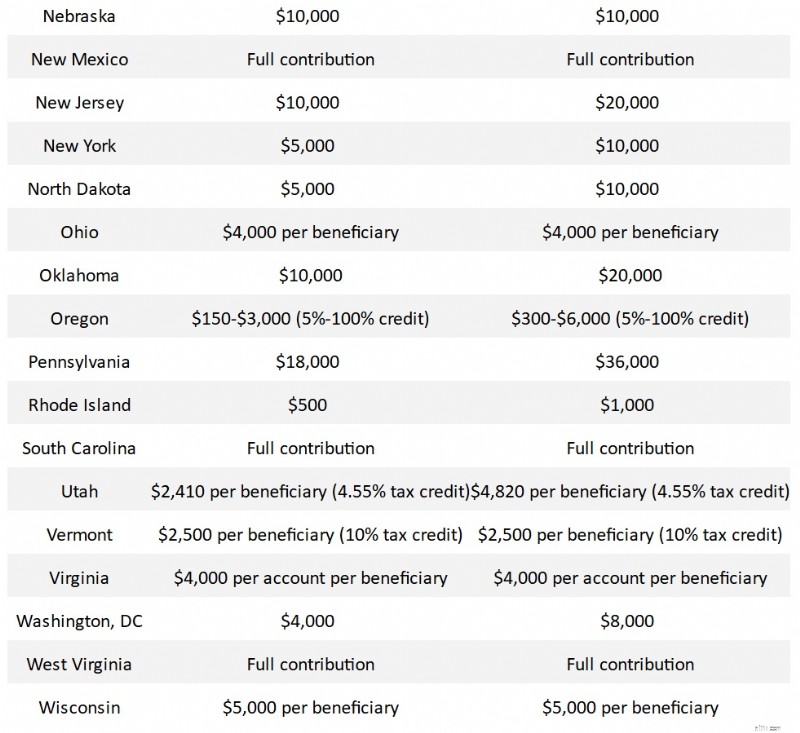

投資家はほとんどの場合、好きな 529 を使用できます。ただし、多くの州では、一定額までの寄付に対して州税控除または州税控除を提供しています。あなたの州 529 (そして、受益者の州ではなく所有者の州に関するものであることを忘れないでください) がこれを提供している場合は、少なくとも税額控除または税額控除の額までは、まずそれを使用する必要があります。以下の州では、529 プランへの拠出金に対する州税控除または控除を提供しています。

このグラフの情報は [2026 年現在] であることに注意してください。 ほぼ常に変化しています。このうち 6 件は出版当日に更新する必要があり、さまざまな州の法律は今後も変更され続けるため、エラーが見つかった場合は、[email protected] までメールでご連絡ください。修正いたします。

このチャートについて少し時間をとってみましょう。これらの州のいずれかにお住まいの場合、少なくとも上記の表の最大金額までの州のプランが最適なプランです。 「受益者ごと」と指定されている場合を除き、金額は納税者ごとです。バージニア州は例外で、控除はアカウントごとに行われます。そうです、賢明なバージニア人は追加の州税控除のために複数の口座を開設します。税額控除として指定されている場合を除き、それは控除であり、場合によっては「限度額を超える」場合もあれば、「限度額を下回る」場合もあります。この表を作成した時点では、一部の州では 2021 年の控除または控除のインフレ調整後の金額がまだ公表されていないことに注意してください。たとえば、私の住むユタ州では、2022 年に拠出された最初の 2,135 ドルに対して 4.85% の控除が提供されました。この金額は毎年わずかに増加するはずです。情報を入手次第、更新していきたいと思います。

純粋に控除額またはクレジットの規模で判断すると、最も寛大な州はコロラド、イリノイ、ミシシッピ、ネブラスカ、ニューメキシコ、オクラホマ、ペンシルベニア、サウスカロライナ、バージニア、ウェストバージニアのようです。

お住まいの州が上記のリストに含まれていない可能性があります。これには、次の 3 つの理由のいずれかが当てはまります。

<オル>詳細についてはこちらをご覧ください:

529 に貢献するには遅すぎるのはいつですか?

7 つの非課税州のいずれか、減税を提供していない 9 つの州のうちの 1 つ、またはどのプランを使用しても問題がない 2 つの州のうちのいずれかにお住まいの場合、このセクションがこの投稿の中で最も重要なセクションになります。他の州にお住まいの場合は、少なくとも減税額までは州のプランを使用する必要があります。州の計画がひどいものでない限り、簡素化のために、たとえ減税額を超える金額であっても、おそらくそれを維持する必要があります。 529 プラン間の最も重要な違いは、明らかに州税額控除または控除の有無と金額です。 「悪い 529」は年々少なくなっており、多くの場合、悪い 529 がある州(通常、仲介業者が販売する経費率の高い投資信託で満たされています)が、2 つ目の 529 を投資家に直接提供しています。

ただし、他の 18 州の人々のために、州の 529 の計画の中で最も優れたものを列挙しましょう。ほとんどの場合、自分に最適な 529 プランを見つけるには、手数料と投資オプションを考慮する必要があります。プラン料金が比較的低く、バンガードや DFA などの低コストのインデックス/パッシブ ファンドの優れたセレクションを提供するプランであれば、上位にランクされるでしょう。ウェブサイトの使いやすさ、コミュニケーション、顧客サービスも変化しますが、それらは比較検討するのがはるかに難しい要素です。私はそれらについて時折コメントしますが、投稿の下のコメントセクションで読者がさらにコメントできるようにします。 「大学前払い」プランも無視するつもりです。これらは州によって異なりますが、主にその州の州立機関に通う人が使用するように設計されています。これらについては別の投稿の主題とします。

上の表の計画の上半分[拡大版を表示するには表をクリック] どれもとても良いプランです。下半分は良い計画ですが、一流とは言えません。 529 件の最高のプランのうち上位 12 件を取り上げ、個別に説明します。

ミシガン州のプログラムは、私のレビューで最も大きな驚きの 1 つでした。このプランは過去数年間で大幅な改善(主にコストの削減)が行われ、現在ではほとんどの人が最高評価のプランとみなされています。コストは低く、投資は良好で、ウェブサイトは分かりやすく、投資の監督は一流です。そしてモーニングスターは、2020 年と 2021 年にこの計画にゴールド スター賞を授与しました。

ユタ 529 は私が使用しているプランであり、州外からの多くの人も使用しています。これらは 10 年間、モーニングスターによって「ゴールド」と評価されてきました。経費率は低く、年々下がっているようです。投資の監視は素晴らしいです。夕方には最高コンプライアンス責任者に携帯電話で私からの電話に出てもらうこともできました。彼らは最近ウェブサイトをアップグレードしましたが、私はほとんどダウングレードだと思いました(したがって電話)が、彼らはそこで私が見逃していた情報(一株当たりの価格情報)を復元する計画を持っています。バンガード ファンドと DFA ファンドの両方がありますが、ユタ州のプランで私が最も気に入っている点は、(私たちユタ州人への減税は別として)資産配分を実際にカスタマイズできることです。

イリノイ州には、常に最高評価のプランがあります。彼らにとって私が一番気に入っているのは、実際には混乱を招くほど多くのオプションを提供していると思うことです。 11 社の異なるファンド会社がラインナップされています。ただし、良いものがたくさんあり、出費を抑えるのは簡単です。正直に言いますが、私が信頼する州政府について考えるとき、イリノイ州がリストのトップにあるということは思い浮かびません。

多くの州と同様、ニューヨーク州にも直接プランとアドバイザー販売プランの両方があります。正しいものを選択してください。ニューヨーク・ダイレクト・プランは、精通した投資家のリストのトップ 5 にしばしば入っています。わかりやすくて低コストなので気に入っています。ユタ州プランのような柔軟性はあまりありませんが、通常、経費を数ベーシス ポイント節約できます。

カリフォルニア州も長年にわたってトップ 5 に入ったり入ったりを繰り返しています。経費は常にかなり低く抑えられています。私は、バンガードのファンドを持っていないことと、利用可能なアクティブ ファンドが非常に多くあることを非難しています。

私の調査から得られたもう一つの大きな驚きがあります。ミネソタ州の計画は、州外の投資家からは当然の評価を得られていない。潤沢な資金、低経費、分かりやすいウェブサイト。州所得税に関しては、収入は引き落とされるまで課税が延期され、高等教育費への分配は無料です。すぐにこれを最上位のプランと考える人が出てきても、私は驚かないでしょう。

ネバダ州も複数の 529 計画を持つ州です。必ず正しいものを選択してください。 Vanguard が運営するこれは、しばしば最高のプランとみなされます。州外の投資家にとっての大きな利点は、通常のバンガード アカウントにログインしたまま閲覧できるため、財務上の雑務が簡素化されることです。

私も以前、オハイオ州の計画がトップ5リストに入っているのを見たことがある。彼らは実際に何も変わっていないと思います、ただ競争がより激しくなっただけです。コストは低いですが、アクティブに運用されているファンドがいくつか使用されているため注意してください。

ミズーリ州の MOST 529 は、多くの人が知らないもう 1 つの計画です。実際、この計画により最近、DFA ファンドとしてバンガード ファンドがいくつかドロップされましたが、ドロップされたファンドはアクティブに運用されていたため、これはおそらく良いことだと思います。全体的な費用は、上記のほとんどのプランよりもワンランク高くなる傾向があります。

ペンシルバニア州の計画は悪くない小さな計画で、バンガードの資金と妥当な費用が詰め込まれています。おそらく、誰のトップ 5 リストにも入らないでしょう。

バージニア州にも注意してください。ブローカー販売の 529 もあり、実際に多くのブローカーが使用しています。そんなものは要りません。このInvest529も必要ないかもしれません。しばらくの間、モーニングスターのお気に入りでしたが、評価プロセスを変更したため、最近格下げされました。私の最大の不満は、単純に、利用されているファンド会社の数が多すぎることです。私は柔軟性が好きですが、複雑すぎると役に立ちません。

繰り返しますが、この状態では仲介業者が販売するオプションに注意してください。この直接オプションが新しいのか、それともモーニングスターがここ数年このオプションを見逃しただけなのかはわかりません。これはかなりまともな計画のようで、今後数年間でランキングが上がっても驚かないでしょう。

どの 529 を使用するかを決めるときに、ほとんどの人が #12 をはるかに超えて選択する理由がわかりません。しかし、いずれにせよ、チャート上の他のものについていくつかコメントします。本当に慎重であれば、マサチューセッツ州の計画 (または、マサチューセッツ州の上または次のリストに入る可能性があるニューハンプシャー州の計画) を非常に有効に活用できます。彼らは典型的なフィデリティです。どこを見るべきかを知っていれば、最低コストのインデックスファンドを手に入れることができますが、彼らはあなたを高コストのアクティブ運用ファンドに引き込もうと全力を尽くします。他のほとんどは時々他の人によって上位にランクされますが、私はヴァンガードの資金が少ないのが嫌いです。私はT.ロウのプライス計画にあまり感銘を受けたことがありません。オレゴン州の変化を気に入っている人もいるようですが、私は彼らのサイトが最もわかりにくいサイトの 1 つであると感じました。最近、控除から税額控除に変更されましたが、これは高所得者の住民にも損害を与えることになります。サウスカロライナ州には最も分かりやすい Web サイトはありませんが、一部の人にとっては非常に良い計画になる可能性があります。 。 。 .つまり、サウスカロライナ州に住んでいる人たちです。他の人は歓迎されません。州外の投資家を望まない計画は3つか4つしかなく、サウスカロライナ州もそのうちの1つだ。サウスカロライナ州の人々が検索に含められるよう、リストに残しておきます。

まず州の計画を見て、そこで減税を受ける資格があるかどうかを確認してください。それ以外の場合は、上記の上位 12 件からプランを選択して、それに従うようにしてください。確かに、数年前に私のアドバイスを受け入れてユタ州の計画に従った人たちは、それを後悔する理由はほとんどありません。しかし、それについて独断的になる理由はありません。他の多くの 529 が経費を削減したため、現在では良い選択肢がたくさんあります。上位 12 位のいずれかで投資オプションを慎重に選択することで、収益に重大な影響を与えないよう経費を十分に抑えることができます。

どう思いますか?どの 529 プランを使用していますか?その理由は何ですか?州税の控除や控除を受けられなかった場合、 どちらを利用しますかか?