Mega Backdoor Roth IRA は IRA とは何の関係もなく、ましてや Backdoor Roth IRA プロセスとは何の関係もありませんが、それでも課税口座の代わりに Roth 401(k) に投資する優れた方法です。

Mega Roth 変換、別名 Mega Backdoor Roth IRA は、一部の 401(k) および 403(b) で許可されている 2 段階のプロセスです。最初のステップは、401(k) に税引き後の拠出を行うことです。 401(k) ではこれが許可されていない可能性があることに注意してください。また、これは Roth の貢献とは異なるため、一部の人事担当者はそれを理解できない可能性があることに注意してください。 IRS が 401(k) または 403(b) に対して行うことを許可する貢献には、次の 3 種類があります。

<オル>IRS は 3 つすべてを許可しているにもかかわらず、多くの計画では 1 つ目のタイプのみ、または 1 つ目と 2 つ目のタイプのみが許可されています。

税引前に拠出を行うと、拠出額と同額の税額控除が即時に受けられます。税金で保護された方法で成長し、口座からお金を引き出すときは、拠出金と収益の両方に対して通常の所得税率で税金を支払います。 Roth への寄付を行うと、すぐに税額控除が受けられるわけではありませんが、税金で保護された方法で増加します。その後、口座からお金を引き出すときに、寄付やその収益に対して税金が支払われることはありません。税引後寄付をする場合、前払いの税額控除は受けられません。お金は税金で保護されて成長しますが、お金を引き出すと、元の拠出金(基礎)のみが非課税で出てきます。収益は限界通常所得税率で全額課税されます。これは明らかに理想的ではなく、Roth の貢献よりも大幅に劣っています。実際、これは非常に劣悪であるため、プロセスの中でこれが許可されている唯一のステップである場合、課税口座に投資する代わりにこれを行うことは多くの場合意味がありません。

Mega Roth 変換の 2 番目のステップは、税引き後の拠出金を Roth 口座に移動すること (つまり、Roth 変換)、つまり 401(k) または 403(b) の Roth サブ口座に移動するか、401(k)/403(b) から資金を完全に引き出して Roth IRA に移動することです。一部の 401(k)/403(b) ではこのステップも許可されていないことに注意してください。計画によっては、2 つのステップのうち 1 つだけが許可されたり、どちらも許可されなかったりする可能性があります。そのお金がRothアカウントに移動されると、最初からRothへの寄付であるかのように機能します。税金で保護された方法で成長し、引き出し時に拠出金も収益も課税されません。これらの拠出額は最大で 70,000 ドルに達する場合があります[2025 — 最新の数字を入手するには、年次数字のページをご覧ください] 。これは、[2025] ドルの 7,000 ドルよりもはるかに高額です。 これは、50 歳未満の Roth IRA に寄付できるため、「メガ」バックドア Roth IRA または「メガ」変換と呼ばれます。変換されるお金にはすでに課税されているため、変換自体は非課税です。覚えておいてください、それは税引後の寄付金でした。 Backdoor Roth IRA プロセスとは異なり、これらのコンバージョンには比例配分ルールはなく、フォーム 8606 はコンバージョンの報告に使用されません。

現在課税口座に投資している場合ですが、 。 。 .

<オル>。 。 。メガロス変換を行う必要があります。

詳細についてはこちらをご覧ください:

14 種類の退職金口座の比較

Mega Roth への変換を気にしない理由はいくつかあります。次のいずれかに該当する場合は、気にする必要はありません。

<オル>まず、現在の退職貯蓄額と利用可能なオプションを検討してください。あなた自身とあなたの配偶者のためにバックドア Roth IRA をすでに実行している、または実行できない場合、すでに 401(k)/403(b) への従業員拠出金を最大限に達しており、現在課税口座に資金を投資している場合は、次のステップに進むことができます。

次に、401(k)/403(b) 計画文書を読むか、人事担当者に相談してください。その計画で税引後の拠出が可能かどうかを尋ねてください。答えが「はい」の場合は、プラン内コンバージョンを許可するかどうかを尋ねます。答えが「はい、素晴らしいです」であれば、質問は終わりです。答えが「ノー」の場合は、サービス中の引き出しを何の困難もなく許可するかどうかを尋ねてください。これに対する答えが「はい」の場合でも、メガ ロス変換を行うことができます。

次に、税引後の拠出額の上限を計算します。まず、その年の 415(c) 制限を取得します。 2025 年には 70,000 ドルになります。次に、その年に支払った従業員の拠出金を差し引きます。おそらく23,500ドルです。これで手元に残るのは $45,500 です。次に、あなたに代わって行われた雇用主のマッチングまたは利益分配の貢献を差し引きます。おそらくそれはさらに10,000ドルです。これにより、税引後の拠出金として 401(k)/403(b) に拠出できる 35,500 ドルが残ります。もちろん、これはすべて、あなたがこの雇用主から 70,000 ドル以上稼いだことを前提としています。稼いだ以上に貢献することはできません。

さあ、401(k) に $35,500 を寄付してください。これを行うには、人事部に相談する必要がある可能性があります。最も簡単な方法は、小切手を書くことです。給与から直接お金を引き出すことも可能です。これは、特定の年に 1 回だけ、一度に実行する方が確実に簡単なので、可能な限り小切手を書くように努めてください。これは、401(k) の「税引後」サブアカウントに入れられる必要があります。これは Roth サブアカウントではないことに注意してください。

最後に、税引き後のサブアカウントから Roth サブアカウントに資金を移動します。これをオンラインで実行できない場合 (そして、そのようなことを期待すべきではありません)、それを実行するには、人事部、または可能性の高い 401(k)/403(b) 管理者 (Fidelity や Schwab など) に相談する必要があります。単なる口座振替ではありますが、「課税事象」です。少なくとも寄付後すぐに税金を支払った場合、「課税対象イベント」による税金請求がゼロになるのは偶然です。資金を投資に回したり、拠出から換金までの間、長期間税引後口座に放置した場合、利益が得られる場合もあれば、損失が生じる場合もあります。あなたも本当は欲しくないのです。したがって、コンバージョン ステップは、貢献ステップの直後に実行してください。

あなたのプランがプラン内変換を許可していないが(はるかに一般的なオプション)、サービス中の出金は許可している場合は、お金をRoth IRAに直接出金してください。資金がRoth口座に入金されたら、書面による投資計画に従って投資できます。これらをお持ちでない場合は、Fire Your Financial Advisor オンライン コースを受講して、作成を支援することを検討してください。 1 週間の質問なしの返金保証があり、CME と歯科 CE を提供するバージョンもあります。

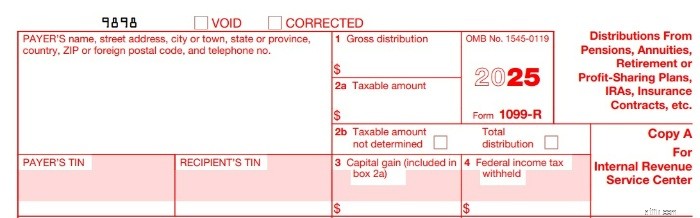

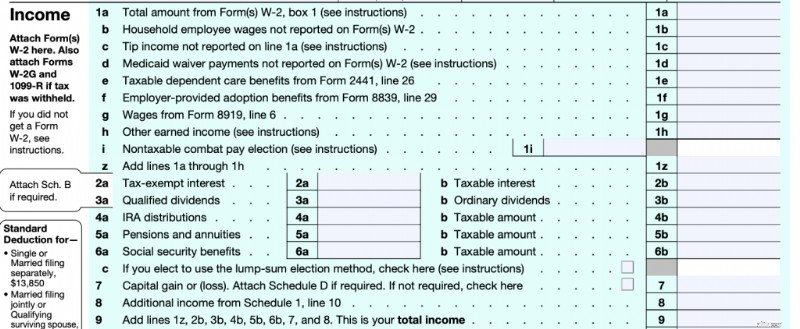

401(k)/403(b) プロバイダーから、何が起こったかの詳細を記載した 1099-R を受け取ります。ボックス 1 に換算額が記載されている必要があります。ボックス 2 の金額が $0 であるか、ボックス 2b で「課税対象額が決定されていない」にチェックが入っている必要があります。換算額はフォーム 1040 の 5a 行目に表示されますが、5b 行目の課税対象額はゼロである必要があります。

TurboTax の段階的な説明が必要な場合は、Harry Sit が最適です。

退職後に向けて投資する場合、早期退職を計画している場合でも、ほとんどの場合、課税投資口座ではなく退職口座に投資する方が良いでしょう。不動産計画が容易になり、資産保護が劇的に強化され、税金で保護された方法で、つまり課税口座による税金の影響を受けることなく、より速く資金が増加します。

たとえば、課税口座ではなくメガロス変換を介して30,000ドルを30年間投資した人を考えてみましょう。この人が 23.8% の適格配当/長期キャピタルゲイン層に属し、両方の口座で年間 8% の収益と年間 2% の利回りをもたらす同じ節税効率の高い株式市場ファンドに投資した場合、課税口座ではおそらく税引き後 215,000 ドルにまで増加することになります。しかし、Roth アカウントでは、41% 増の 302,000 ドルに増加します。それが非課税成長の価値です。

詳細についてはこちらをご覧ください:

メガバックドア Roth による貢献、最小限の収入 1099

あなたが診療所のオーナーである場合、または退職プランの選択に影響を与えることができる場合は、Mega Backdoor Roth IRA 変換プロセスを可能にする優れた 401(k) を取得してください。弊社が推奨する退職金口座プロバイダーはここでご覧いただけます。あなたが独立請負業者であるか、配偶者以外の従業員がいない場合は、カスタマイズされた/自主的な個人 401(k) (同じリンクから入手可能) を使用できます。これらのカスタマイズされた個別の 401(k) は、Fidelity や Schwab の「型にはまった」もののように無料ではありませんが、税引後の拠出とプラン内の変換が可能です。また、個人の不動産ファンド、貴金属、暗号資産など、そのようなことに興味がある場合は、自己志向型の口座でのみ利用可能な投資も可能になります。

ご覧のとおり、Mega Roth 変換は IRA やバックドア Roth IRA プロセスとは何の関係もありません (ただし、どちらも控除対象外の拠出と非課税の Roth 変換が必要です)。また、単なる Roth 変換 (通常は税金の請求が伴う) とも異なります。これは、課税口座の代わりに Roth 401(k)/403(b) に投資する優れた方法です。

どう思いますか?メガロスの変換は毎年行っていますか?なぜ、あるいはなぜそうではないのでしょうか?いくら換算しますか?