財務上の概念の中には単純なものもありますが、指示にしっかり従わないと概念が複雑になってしまいます。典型的な例は、Backdoor Roth IRA プロセスです。私は、私が非常に単純だと思っていることを、人々がどれほどたくさんの方法で台無しにしてしまうかにいつも驚かされます。他の概念は、理性的な人々が同意できない可能性がある一般的なジレンマにすぎません。この典型的な例は、ほぼ常に存在する「借金返済か投資か」という質問です。しかし、場合によっては個人の財務が非常に複雑になることがあります。アインシュタインはこう言ったとされています。「すべてをできるだけシンプルにしてください。ただし、シンプルにしてはいけません。」投資家にとって最も複雑な日常的な質問は、ロスの寄付とコンバージョンに関するほぼ毎年のジレンマです。初心者はそれがどれほど複雑であるかを理解していません。彼らはフォーラムや Facebook グループに飛び込み、次のように尋ねます。

あたかもこれらの質問に対する正しい答えがあるかのように。フォーラムのメンバーが決定を下すのに役立つと思われるいくつかの数字を入力することもありますが、ほとんどの場合、この決定がどれほど複雑で困難であるかについてはまったくわかりません。たとえ彼らの数、属性、態度をすべてリストアップしたとしても、彼らの質問に正確に答えられない可能性があります。多くの場合、彼らの質問にはまだ知り得る答えがありません。

さらに悪いことに、多くの人がアインシュタインのアドバイスに従わず、それを「よりシンプル」にしようとしています。外科医のグループと話しているときに、このようなことが起こりました。質疑応答の時間中に聴衆の中に財務アドバイザーの野次があり、質問ではなく、要約すると「ロスは常に優れている」という内容の議論でした。それは明らかにナンセンスです。ばかばかしい医療システムの問題を解決するのと同じように、ロスの貢献とコンバージョンのジレンマの解決が簡単だと思うなら、あなたは問題を理解していません。あなたを助けるためにそこにはあらゆる種類の計算機があります。ただし、あなたの仮定が計算機の仮定と一致しない場合、その計算はあなたにとって価値がありません。これはまさに、ガベージインとガベージアウトのプロセスです。

今日の投稿では、この問題について、明確にすることができる範囲で明確に説明していきたいと思います。それは少数のケースです。ごめんなさい。それがまさにその通りです。そして、これについて考える時間が増えれば増えるほど、私の考えが正しいことがわかるでしょう。良いニュースは、あなたは良いことと悪いことのどちらかを選択する必要がないということです。あなたは良いものとより良いもののどちらかを選択しているのです。たとえ間違った決断をしたとしても、退職金口座にお金を預けることは、ほとんどの人にとって通常非常に良いことです。

しかし、この投稿が 4,000 ワードを超える長さになっているのは (そして今後さらに増える可能性があります)、これが本当に非常に複雑だからです。それをあらかじめ認識しておいてください。

まず最初に理解していただきたいのは、ここでは 2 つの別々のことについて話しているわけではないということです。 Roth に貢献することが意味があるのであれば、おそらく Roth 変換を行うことも意味があるでしょうし、その逆も同様です。これらの決定に関係する要素は同じです。

詳細についてはこちらをご覧ください:

Roth と Traditional 401(k) のどちらに貢献すべきですか?

Roth vs. Tax-Deferred:税金枠を満たすための重要な概念

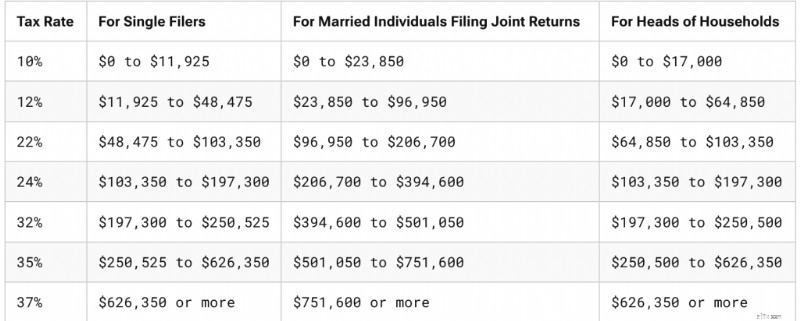

もう 1 つ認識すべきことは、実行できる Roth 変換の量に制限がないことです。望めば文字通り1年で10億ドルを換金することができます。ただし、退職金口座への拠出には毎年制限があります。たとえば、2025 年 [最新の数値を入手するには、年間数値ページにアクセスしてください] 50 歳未満の人は、勤労所得の 23,500 ドルを従業員拠出金として Roth 401(k) に寄付できます。

次に認識すべきことは、これは必ずしもジレンマではないということです。場合によっては、それは簡単なことです。たとえば、私が軍隊にいたとき、私たちの退職後の計画は倹約貯蓄計画でした。当時はRothの貢献という選択肢はありませんでした。税金の繰り延べも何もなかった。税金の繰り延べとロスの拠出の違いについての疑問は簡単ではありませんでした。私は税金を繰り延べて寄付をしました。

わかりやすい例のもう 1 つは、Backdoor Roth IRA プロセスです。このプロセスを理解すると、次のような選択肢があることがわかります。

<オル>それは当然のことです。基本的には常に No.3 が勝ちます。もちろん、Roth 変換を行うことになります (日割りの問題がないことを前提としています)。

もう 1 つの簡単な方法は Mega Backdoor Roth IRA プロセスです。これは、税引き後の従業員の拠出と計画内での転換を可能にする 401(k) または 403(b) で実行されます。それは税金繰延対ロスの問題ではありません。変換には費用はかかりませんので、当然変換する必要があります。

Roth には確定給付金/現金残高プランがないため、税金を繰り延べて拠出するのは簡単です。

あなたが前職での税金繰延口座をたくさん持っている非伝統的な医学生であれば、医学部入学の最初の数年間に税率 0% で Roth 換算を行うのは簡単なことです。それらを完了させてください。 0% のブラケットにいるときは、できるだけ多くの Roth コンバージョンと貢献を行ってください。それは簡単です。

他にも間違いのない方法がいくつかあると思います。他に思い当たることがあれば、投稿にコメントしてください。リストに追加します。

誰もが経験則を望んでいます。誰もが現状よりもシンプルにしたいと考えています。個人金融に携わる私たち人間は、これを実践しようとしています。私には、Roth の貢献/変換についての独自の経験則があります。次のようになります:

「収入が最も多い年にある場合は、税金を繰延べて寄付をしてください。それ以外の年は、Roth への寄付(およびコンバージョン)を行ってください。」

ご想像のとおり、この経験則には多くの例外があります。例外が多すぎるため、経験則としてさえ役に立たない可能性があります。たとえば、居住者は収入がピークの時期ではありません。しかし、多くの場合、所得を減らして所得主導型返済 (IDR) の支払いを減らし、公共サービスローン免除 (PSLF) の対象となる連邦学生ローンの額を増やすために、税金を繰り延べて拠出することが理にかなっています。もう1つの一般的な例外は、退職時に多額の課税所得が見込まれ、「通常は」税金繰延退職口座の引き出しで満たされる下位枠が埋まると予想している人です。これには、多額の年金を持っている人、減価償却が完了した不動産から家賃収入を得ている投資家、さらには 7 桁や 8 桁の高額の税金繰延口座を持つ超節約家も含まれます。

経験則に注意してください。電卓と同じように、ゴミが入ってもゴミが出てきます。

Roth と税繰延退職口座のどちらの拠出を行うか、または Roth への変換を行うかどうか、いつ、どのくらいの金額を行うかを決定する際に最も重要な要素は次のとおりです。

「そのお金を誰が使うのか、その口座からお金を引き出すときの税金はいくらになるのでしょうか?」

この概念を理解することが非常に重要です。これは、このブログ投稿のこのセクション以下の内容よりもはるかに重要です。高額な税金を払わないことが秘訣だと誤解している人もいます。これらの決定を下す場合、税金をいくら支払うか、いつ支払うかは実際には問題ではありません。重要なのは、どちらを選択した方が税金を支払った後により多くのお金が得られるかということです。

時々聞く愚かな経験則は、「収穫物ではなく種子に税金を払え」というものです。たとえば、退職金口座に 10,000 ドルを預けている場合、今すぐ税金 (30%、つまり 3,000 ドルとしましょう) を支払うべきだと言っていることになります。30 年後にその 10,000 ドルが 100,000 ドルに増加すると、3,000 ドルではなく 30,000 ドルの税金を支払うことになるからです。そして、30,000ドル> 3,000ドルですから、それはばかげているに違いありません。いいえ。それは問題ではないことがわかりました。今 3,000 ドルを支払うと、7,000 ドルは 70,000 ドルに増加します。今 3,000 ドルを支払わなければ、10,000 ドルが 100,000 ドルに増え、その後 30,000 ドルの税金を支払うことになり、手元に残るのは 70,000 ドルになります。同じ同じ。したがって、税額ではなく税率に注目してください。

同様に、このお金を実際に誰が使う(または口座から引き出す)のかを考える必要があります。以下に考えられるオプションをいくつか示します。

おそらく最も愚かな行動は、慈善団体に残される退職金口座のお金をロスに変換することです。お金を慈善団体に任せると、慈善団体はそのお金に対して税金を支払う必要がなくなります。もしあなたがロスに変換してその口座の税金を「前払い」するとしたら、あなたがやっているのは、お気に入りの慈善団体ではなくアンクル・サムにお金を残しておきたいと決めることだけです。あなた自身が退職後にそのお金をより低い限界税率で引き出すことを期待している場合、またはあなたよりもはるかに低い収入の相続人にそれを残すことを期待している場合、Rothの拠出/変換についても同じ問題が発生します。

一方、あなたが 12% のグループに属していて、35% のグループに属する、稼ぎのピークの時期に医師の子供にお金を残す場合、子供に 35% の税金を後から支払わせるよりも、あなたが 12% でそれらの税金を前払いした方が、家族ははるかに良くなります。

この要因は、以下のリストにある他のすべての要因よりも劣ります。これらの将来の税金区分を常に正確に予測することはできませんが、これらの Roth のジレンマに直面するときは、ほとんどの時間をここに費やしてください。

詳細についてはこちらをご覧ください:

なぜ裕福な慈善活動家はロス改宗をすべきではないのか

それを理解できない(または理解したくない)場合は、次のオプションがあります。私はそれを「違いを分ける」と呼んでいます。私のパートナーの一人は、キャリアを通じてこれをずっと続けてきました。彼には、Roth と 401(k) への税金繰延拠出のどちらが自分と自分の状況にとって最善であるか分かりません。彼はそれについて考えたくもありません。そこで、彼はそれらを半分に分割し、半分はロスに、半分は税金の繰延に与えられます。彼は自分のお金の半分を使って間違った決断を下していることを知っています。しかし、彼は自分が半分で正しい決断をしていることも知っています。彼は後悔を避けることを目指しています。

Roth 変換でも同様のことができます。退職してから社会保障を受けるまでの間に、毎年「少額」の Roth 換算を行うだけで済みます。おそらく、現在の税金の最高額までの額です。おそらくそれは30,000ドルか100,000ドルです。おそらくそれがアカウント全体になることはなく、もっと(またはもっと少なく)やるべきだったのかもしれませんが、何かを変換し、実質的に差額を合理的な方法で分割することになるでしょう。これらすべての要素について考えるのに多くの時間を費やすほど、このアプローチが最初に見えたほど単純ではないことがわかるでしょう。

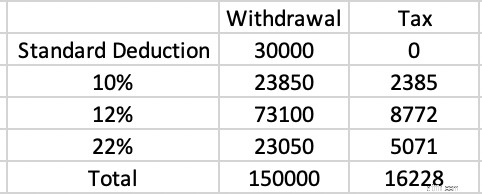

括弧を埋めるという概念も理解することが重要です。あなたが非課税州で 63 歳で退職し、税金繰延口座からの引き出し以外に課税対象となる収入 (または資産) がまったくなく、標準控除を使用して結婚申告共同申告 (MFJ) を行ったとします。あなたは 150,000 ドルを使いたいと考えています。それにかかる税金はいくらですか?

2025 年には、標準控除は 30,000 ドルになります。それは本質的に0%の税金区分です。その30,000ドルには税金はかかりません。次の 23,850 ドルには 10% の税金がかかります。税金は2,385ドルです。次の 73,100 ドルには 12% の税金がかかります。税金は8,772ドルです。最後の $23,050 には 22% の税金がかかります。税金は5,071ドルです。税額の合計は 16,228 ドルです。

つまり、16,228 ドル / 150,000 ドル =10.8% となります。これらすべての拠出額に対して 32%、35%、さらには 37% を節約し、出金に対して 10.8% を支払っている場合、それは勝利戦略です。これが、ほとんどの人にとって、所得がピークになる時期に税金を繰り延べて拠出することが通常正しい行動である理由です。

一方で、多くの人は、これらの下位層を埋める他の課税対象の退職所得を持っています。 2025 ドル換算で 350,000 ドル程度の課税所得を持ち、最高所得の年を過ごした独身者がいるとします。それが 24% のブラケットです。彼らは早くから不動産投資を始め、投資用不動産のローンを稼いで返済している間、減価償却費を利用してすべての収入を保護しました。退職後の今、住宅ローンはなくなりましたが、減価償却もなくなりました。彼らは 50,000 ドルの社会保障、100,000 ドルの年金、および全額課税対象の投資不動産収入 200,000 ドルを持っています。素晴らしい!収入は良いです。問題は、その収入がすべて下位層を占めていることだ。彼らはかなりの浪費家で、退職後に年間 50 万ドルを使いたいと考えているとします。これも上記の例と同様に、税金繰延口座からの 150,000 ドルの引き出しです。そのお金はどのような税率で引き落とされますか?

答えは 35% です。社会保障(うち 85% が課税)は、標準控除、10% 枠、および 12% 枠の大部分を占めました。年金と不動産収入は、22%、24%、32%、および 35% の一部とともに、12% の残りの部分を占めました。

この投資家はこれらの税金繰延口座に 24% を拠出しましたが、35% を引き出しています。 Roth の貢献/コンバージョンが 24%、32%、あるいは 35% であれば、より賢明だったでしょう。単一プレミアム即時年金 (SPIA) などからの収入は、基本的に保険会社から購入する年金であるため、同様の効果があります。

少なくとも税金効率よく投資した場合、巨大な課税口座がこの計算を変える必要はないことに注意してください。これは、適格配当と長期キャピタルゲインが経常利益に「積み重なる」ためです。税金繰延口座からの引き出しは常に通常の収入であり、課税口座の影響は最小限に抑えられます。

鋭い観察者であれば、上記の例で複数の変数を変更したことに気づくでしょう。下の括弧を埋めただけでなく、MFJ から単一税の括弧に変更しました。気づいていなかったとしても、それらはまったく異なります。 2025 年の様子は次のとおりです。

考えるのは悲しいことですが、MFJの申請中にお金を貯めた多くの人は、実際には独身の申請中にお金のほとんどを使ってしまいます。配偶者が亡くなると、通常、収入は少し減りますが(社会保障、場合によっては年金や年金の収入も減ります)、通常は半分にはなりません。通常、出費も半分になるわけではないので、それは良いことです。固定資産税、光熱費、交通費はあまり変わりませんが、配偶者がいないとより多くの援助を支払う必要があるため、費用が高くなることがよくあります。

しかし、本当に大きな支出の増加はおそらく税金でしょう。あなたが亡くなる前に30万ドルの課税所得があったとします。それが 24% のブラケットです。死亡後に収入が26万ドルに下がったとします。それが 35% のブラケットです。 24%のグループに入ることを期待していた退職者にとっては意味がなかったかもしれないロスの貢献と転換は、35%のグループの退職者にとっては非常に理にかなったものである可能性があります。多くの要因と同様、これも機能的な水晶玉がなければ知ることはできませんが、配偶者間の年齢差や健康状態の差が大きければ大きいほど、Roth の貢献とコンバージョンをより考慮する必要があります。

「灰色の」離婚も、人々が心配している同様の問題です。ただし、死亡とは異なり、離婚すると収入と資産は通常半分になります。離婚によりあなたの収入が 30 万ドルから 15 万ドルに下がったとしても、あなたは依然として 24% の層にとどまることになります。

詳細についてはこちらをご覧ください:

悲劇に備える:あなたがいなくてもパートナーが対処できるようにする

医師の配偶者が若くして亡くなった場合の対処方法

これまでのところ、連邦所得税率についてのみ議論してきました。私たちのほとんどにとって、限界税率には州の税率も含まれています。しかし、たとえ法改正がなかったとしても、我々が動き出せばその割合は大きく変わる可能性があります。多くの退職者は、蓄積期間を 1 つの州 (ニューヨークなど) で過ごし、退職後は別の州 (フロリダなど) で過ごします。そうですね、ニューヨークにはかなり面倒な州所得税 (ほとんどの WCI 住民にとって 6% ~ 9.65%) に加えて 3% 以上のニューヨーク市市税がかかりますが、フロリダには所得税がまったくありません。

この種の計画された動きは、ロスの貢献と改宗に反対することになるでしょう。一方、退職のためにアラスカ州 (0%) からオレゴン州 (4.75% ~ 9.90%) に移住する予定の場合は、Roth の貢献/コンバージョンについて特別に考慮する必要があります。

Roth 変換を行う場合、Roth 変換に対する税金を退職口座以外のお金から支払うことができれば最善です。これにより、できる限り多くの資金を退職金口座に残し、税金と資産を保護しながら成長を続けることができます。税金を支払うために長期キャピタルゲインを実現する必要があるとしても、通常は退職金口座から税金を支払うよりも良いでしょう。ただし、Roth への変換が外部資金で支払われた場合に明らかに意味があるとしても、内部資金で支払われた場合でもおそらく意味はあります。

これは、拠出時と引き出し時の税額が等しい場合、Roth への拠出を行うべきである理由の 1 つに関連しています。これは、Roth 口座の 10,000 ドルは、税金繰延口座の 10,000 ドルに課税口座の 3,000 ドルを加えたものと同じであるためです。配当や分配されたキャピタルゲインによる税金の影響により、課税口座の成長は遅くなるでしょう。 Roth アカウント全体が税金で保護されます。予想される税額が等しい、またはそれに近い場合は、Roth の寄付とコンバージョンに傾きます。

ロスの貢献とコンバージョンを論じるもう一つの要因は、投資家の行動です。投資家は、従来の 401(k) の 23,500 ドルは Roth 401(k) の 23,500 ドルと同じだと考えています。明らかに税引後ベースではありません。従来の 401(k) を使用した場合、投資家はその差額を費やすだけです。場合によっては、Roth アカウントを使用することで、自分を騙して退職後の資金を (税引後ベースで) 貯蓄できる場合があります。ほとんどの人が退職後の貯蓄が不足していることを考えると、これはそれほど悪いことではありません。ただし、生来の節約家にとってはその逆が問題になる可能性があると思います。そのため、この点には注意してください。

資産保護法はすべて州ごとに異なりますが、原則として、退職金口座は優れた保護を受けており、ERISA 口座(雇用主の 401(k) など)はどの州でも破産から保護されています。 Roth への寄付や換金を行うと、少なくとも税引後ベースで、より多くの資金がこれらの資産保護退職金口座に入金されることになります。これがあなたにとって大きな懸念事項である場合、これによりあなたは Roth の方向に進むはずです。

必要最小限の分布 (RMD) については、あまりにも多くの懸念が広がっています。率直に言って、ほとんどの人はおそらく RMD をそのまま使うか、(特に適格慈善分配 [QCD] として)寄付するべきでしょう。 RMDの恐怖のために人々が行った愚かな経済的行動の量は数え切れないほどあり、その中には退職金口座から早めにお金を引き出す、最初からそこに預けない、終身保険に加入する、損をしようとする、意図的に低いリターンを求めるなどが含まれます。しかし、本当に RMD が欲しくなくて、とにかく使わない(つまり、課税対象に再投資するだけ)という立場にあるのであれば、Roth 口座には RMD がないので、Roth の方向に進むはずです。

学生ローンの休日、免除プログラム、収入に応じた返済プログラム、金利補助金など、連邦学生ローンでプレイできる「ゲーム」はたくさんあります。これらのルールはすべて常に変更されているように見えますが、肝心なのは、ほとんどのルールはあなたの収入、特に調整総収入(AGI)を使用して給付金を決定するということです。 AGI が低いほど、IDR プログラムでの支払いが減り、PSLF などの免除プログラムで許される額が多くなります。何がAGIを低下させるか知っていますか?そうです、税金繰延退職金口座への拠出です。このため、レジデント、フェロー、新規参加者を含む多くの研究者は、他のすべての点からロスへの寄付と転換がより賢明な選択であると示唆される場合に、税金を繰り延べて寄付することがよくあります。学生ローンの恩恵と税金の恩恵を比較検討する必要があります。

これに関してサポートが必要な場合は、StudentLoanAdvice.com で予約することを検討してください。

詳細についてはこちらをご覧ください:

PSLF を目指す場合の Roth と Traditional の比較

多くの退職者は 65 歳になる前に、医療費負担適正化法の交換制度で健康保険に加入します。彼らは多くの場合、その費用を支払うために多額の補助金を受け取る資格があります。補助金の額は修正調整総収入 (MAGI、AGI と非常によく似ています) によって決定されます。その年にRoth変換を行うと補助金が減りますが、その年の税金繰延引き出しを回避すると補助金が増加します。まだ働いている場合は、税金の繰り延べ拠出も役立ちます。

ほとんどの退職者は 65 歳からメディケアに加入します。そうですね、MAGI (具体的には 2 年前の MAGI) が高すぎる場合は、メディケア給付金に対して追加の保険料/税金を支払わなければなりません。これを所得関連月次調整額(IRMAA)といいます。繰り返しますが、Roth 変換を行うか、税金繰延口座 (2 年前) から引き出すと、MAGI と IRMAA コストが増加します。まだ働いている場合は、税金の繰り延べ拠出も役立ちます。

ほとんどの軍人は間もなく軍を退役し、課税所得が急増することになるだろう。その理由は、収入が増え、(多くの軍人のように)「正式に」非課税州に住んでいないこと、そして派遣中の非課税収入や非課税手当が失われているためである。彼らは通常、Roth に貢献し、できるものはすべて変換する必要があります。たとえ彼らが住み続けて、最終的に年金を受け取る資格を得たとしても、その年金が下位層を埋めることになるため、依然としてロスを行うべきです。

今すぐ税繰延拠出を行う (または今 Roth 変換を行わない) ことの優れた利点は、後で変換を行うオプションを保持できることです。これにより、はるかに低い税率で変換できる可能性があります。このオプションには価値があります。

退職後の貯蓄が多ければ多いほど、老後に得られるお金は多くなります。これは通常、退職後に支払う税金が増えることを意味します。したがって、貯蓄が多ければ多いほど、老後に費やすそのお金をロスの拠出と変換から恩恵を受ける可能性が高くなります。税金繰延口座に多額のお金を貯蓄している場合、実際に真の「RMD 問題」が発生する可能性は十分にあります。私はこれを、資金を寄付したときに節約した金額よりも RMD に対する税率が高いことと定義しています。

年収 500,000 ドルの夫婦が、彼のソロ 401(k) に 70,000 ドル、確定給付金/キャッシュバランス プランに 80,000 ドル、彼女の 403(b) に 30,000 ドル (マッチあり)、そして彼女の 457(b) に 23,500 ドルを投資していると考えてみましょう。これは税金を控除した拠出額として年間 203,500 ドルになります。これを 30 年間続けて実質 5% を獲得できれば、

となります。=FV(5%,30,-203500) =$13,500,000

75 歳の場合の RMD は、現在のドルで約 541,000 ドルになります。そうすれば、他に課税対象の収入がなくても、あるいはそのうちの一人が寡婦や夫を亡くしていなくても、彼らは35%の範囲に入るだろう。そして、それらの RMD は 90 歳までに 2 倍になります。しかし、収益がピークだった時期には、24% の範囲内にすぎませんでした。毎年退職金口座に本当に多額のお金を注ぎ込んでおり、長期間働いて貯蓄する予定がある場合、特に後でそのお金を使うのが自分である場合は、途中でロスへの寄付と変換を検討する必要があります。もちろん、税金を繰り延べた資金のほとんどが慈善団体や低税率の相続人に寄付される場合には、これはそれほど必要ではないかもしれません。

高い投資収益率もスーパーセーバーと同様の効果をもたらします。もちろん、一般に、将来の投資収益よりも将来の貯蓄行動を予測する方が簡単です。

詳細についてはこちらをご覧ください:

スーパーセーバーとロス対税金繰延 401(k) のジレンマ

一部の投資家は、米国政府が将来的に税率を大幅に引き上げると確信している。これは、ほとんどの人が恐れているほど大したことではありません。たとえすべての税率が3%、5%、さらには10%上昇したとしても、それは巨額の増税となるだろうが、彼らは依然として、より低い税率で税金繰延資金の大部分を取り出すことになるだろう。しかし、それはより多くの Roth への貢献と変換を促す要因となるはずです。しかし、米国政府が崩壊するか完全に消滅すると思うのであれば、税の繰り延べ拠出を利用してできるうちに減税を受けて、転換を避けた方がよいでしょう。

退職が早ければ早いほど、今すぐ税金を繰り延べて拠出することがうまくいく可能性が高くなります。これは、巨大な巣の卵を保存する時間が短縮され (したがって、スーパーセーバーの問題はそれほど多くありません)、後で Roth 変換を行うのにさらに長い年月がかかることを意味するだけでなく、他にもいくつかのことがあります。たとえば、実質的均等定期支払 (SEPP または 72T) ルールを使用して、59 1/2 歳以前に Roth 拠出金を税金なしで引き出すことができますが、収益は 59 1/2 歳以前に課税対象となります。これらはすでに税繰延拠出金の課税対象となる予定でしたが、その資金によりロス口座の大きなメリットが失われます。 (公平を期すために言っておきますが、ほとんどの早期退職者は比較的大きな課税口座を持っており、おそらく 457(b) 口座を持っており、とにかく 59 歳半までに十分な Roth 拠出金を持っていることが多いです)。また、早期リタイアでは収入の保証が少なくなります(これはSS年前であり、その若さでSPIAを購入する人はほとんどいません)。また、早期リタイア者は一般に、そのお金をすべて貯蓄できる高所得者であるため、在職中と早期リタイア中の限界税金層との間に比較的大きな裁定が存在する可能性があります。

あなたが非常に裕福になり、その財産が相続税を支払わなければならなくなった場合、あなたの相続人は相続税を繰り延べたIRAの引き出しに対して減税を受けることができます。これは一般に、被相続人に対する所得(IRD)と呼ばれます。しかし、多くの相続人やその顧問、会計士は、この控除の受け方を知らないかもしれません。これについて彼らが知る必要をなくしたい場合は、Roth への貢献と変換をさらに行うことができます。

Roth の貢献/変換の決定は、あなたがすでに持っているものにも少し依存します。税金の分散は退職後に役立つ可能性があります。現在の退職金がすべて Roth である場合は、税金の繰り延べ拠出についてさらに考慮する必要があります。現在の貯蓄のほぼすべてが税金繰り延べされている場合、Roth の寄付とコンバージョンは、すでに 50/50 の組み合わせである場合よりも、あなたにとって少しだけ価値がある可能性があります。

残念ながら、限界税率には税区分だけではありません。限界税率には、税率や ACA 補助金や IRMAA 保険料以外にも重要なものがあります。実際、税法にはあらゆる種類の段階的廃止があり、かなり狭い所得範囲で限界税率が非常に高くなる可能性があります。あなたの収入がこれらの範囲内またはそれに近いと予想される場合は、税金の繰り延べ拠出(蓄積段階)または非課税引き出し(控除段階)を支持する説得力のある議論となります。

ほとんどの WCIer の子供たちは、家族の高収入と資産のため、必要に応じた援助を受ける資格がありません。しかし、あなたの子供がそうであれば、退職金口座の決定がその数字に影響を与える可能性があります。積立期間中は、税金の繰延拠出により収入が減少します。退職金口座のお金は Student Aid Index (SAI) にはカウントされないため、Roth の寄付と変換により退職金と課税対象の比率が大きくなった場合、それは良いことです。控除年中は、非課税引き出しにより SAI を低く抑えることができます。

ご覧のとおり、Roth の貢献/コンバージョンの決定に影響を与える要因は数多くあります。多くの場合、それを決めるのは簡単なことではありません。多くの関連要素は現在不明であり、おそらく知ることもできません(あなたの将来の収入、将来の収益、将来の税金区分、将来の RMD 規則、将来の家族状況、相続人の税金区分など)。毎年これを正しく行うことはできません。数回吹いてみます。それで大丈夫です。自分に恵みを与えてください。うまくいく場合もあります。

たとえば、私が低税金層で軍隊にいたとき、私たちは税金を繰り延べて TSP に寄付しました。いずれにせよ、利用可能な Roth TSP はありませんでした。しかし、私が軍を辞めた年にすべてをロスに変換したわけではありません。長年、それは間違いだと思っていました。しかし、現在は税金が繰延された口座よりも多くを慈善団体に残すことになりそうなので、最終的にはうまくいくだろう。結局のところ、私たちは間違いを犯していませんでした。

良いか悪いかのどちらかを選択しているのではなく、良いかより良いかのどちらかを選択していることを忘れないでください。

どう思いますか?どのような要素を忘れてしまったのでしょうか?この決定を下す際に、 他に何を考慮しましたか?