それほど秘密ではない秘密をお話しします。クレジット カードは簡単に返済できるものではありません。金利が高くなるように設計されているため、支出がスパイラルに陥り、借金になることが非常に簡単です。何かを支払うのに十分なお金がない場合は、クレジットカードを使用するかもしれません。しかし、クレジット カードを返済できない場合は、利息が課せられることになり、返済がさらに困難になる可能性があります。

連邦準備制度のデータによると、2025 年第 3 四半期の家計クレジットカード残高は全国で合計 1 兆 2,300 億ドルに達しました (第 1 四半期の 1 兆 1,800 億ドルから増加)。 2026 年には、その数はさらに増加すると予想されますが、借金が増加する必要はありません。

クレジットカードの借金があり、返済する必要があるが、返済するためのお金がない場合、選択肢があります。支払わずにクレジットカードの借金から抜け出す方法は実際にはありませんが、より戦略的に返済したり、場合によっては借金の交渉をすることもできます。明日の借金を少しでも減らすために今日実行できる手順を以下に示します。

クレジットカードは確かに便利ですが、持っていないお金を簡単に使ってしまいます。カードに手を伸ばす代わりに、次のことを試してください。

カードを持って借金をすること自体は悪いことではありません。クレジットカードの負債が多すぎる場合にそれを知ることが重要です。

してはいけないこと

クレジットカードの使用を減らすことは、カードを完全に閉鎖する必要があるという意味ではありません。実際、そうすることで信用利用率が上昇し、短期的に信用スコアに悪影響を与える可能性があるため、絶対にすべきではありません。そして、クレジットカードを閉鎖しても借金は免除されません。

クレジットカードの負債に対処する場合、厳密に使う必要のないお金の支出を減らすことは最優先事項の 1 つである必要があります。

言うは易く行うは難しですが、支出履歴をチェックすることで、明らかではない過剰な支出を発見できる可能性があります。未使用のサブスクリプションをいくつかキャンセルすると、すぐに節約につながる可能性があり、それを行うのに役立つ無料のマネー アプリもあります。しばらくストリーミングを行わないことでも、借金を返済するという長期的なメリットを得る価値は十分にあります。

試してみたい他のコスト削減戦略は次のとおりです。

政府はまた、フードスタンプや政府支援の健康保険など、資格のある個人の節約を支援するいくつかのプログラムも提供しています。選択肢を確認し、どのプログラムが経済的サポートを提供できるかを確認することをお勧めします。これらのプログラムは州レベルで管理されているため、お住まいの地域のプログラムに問い合わせる必要があります。

また、次のような請求書を賄うための支援を組織にリクエストすることもできます。

あらゆる種類の借金から抜け出すには、自分がいくら借りていて、毎月いくら支払わなければならないかを把握する必要があります。クレジット カードの借金、住宅ローン、その他のあらゆる種類の借金をリストして、財務状況を正確に把握できます。これらの義務を列挙するときは、残高、最低支払額、金利、期日を必ず列挙してください。

この情報をスプレッドシートに保存すると、残高の変更に応じて変更を加えるのに役立ちます。毎月いくら支払わなければならないか、残った現金でどの借金を優先すべきかがわかります。このリストを定期的に更新し、借金がなくなるまで常に把握しておくことをお勧めします。

雪だるま式借金法は、コミットメントを維持しながら借金を返済したい人に人気の戦略です。小さな勝利を積み重ねることが必要です。この返済方法では、金利に関係なく、残高が最も少ない借金が優先されます。

あるクレジット カードに 500 ドルの残高があり、別のカードに 1,000 ドルの残高がある場合、借金雪だるま式方式では、最初に 500 ドルのカード残高を返済します。各経済的義務に対して最低支払いを行う必要がありますが、500 ドルの残高を完済すると、小さな勝利が得られ、勢いを生み出すことができます。

これらは雪だるま式借金法の長所と短所です。

長所

短所

債務雪崩は、債務をカバーするためのもう 1 つの一般的な戦略です。この方法では、残高に関係なく、高金利の借金が優先されます。 3,000 ドルのクレジット カード残高は 500 ドルのクレジット カード残高よりも気が遠くなりますが、年率 29.99% での 3,000 ドルのクレジット カードの利息は、年率 19.99% での 500 ドルのクレジット カードよりも悪いです。

ただし、金利が逆転した場合、債務雪崩の擁護者は、年率 29.99% で 500 ドルのクレジット カード残高を優先するでしょう。

これらは、債務雪崩方式の長所と短所です。

長所

短所

借金を返済しようとしているときに追加の借金を負うことは、多くの場合得策ではありません。ただし、債務整理や残高移行カードなど、いくつかの戦略はあなたに有利に働く可能性があります。これらの金融商品は、最適に使用すれば、長期的にはお金の節約に役立ちます。

債務整理とは、今ある借金を返済するために多額の借金をすることです。債務整理ローンを利用すると、クレジット カードが提供する年利よりも低い年利が得られる可能性があります。毎月の支払いを管理しやすくするために、長期間の融資期間を選択することもできます。

これらは、クレジット カード債務に対して債務整理を利用することの長所と短所です。

長所

短所

残高移行クレジット カードを使用すると、残高全体を 1 つのクレジット カードから別のクレジット カードに移動できます。通常、この残高移行には少額の手数料がかかりますが、導入期間中は新しいカードに利息が蓄積されることはありません。

最も優れた残高移行クレジット カードの中には、最初の 21 か月間は年利 0% が適用されるものもあります。

考慮すべき長所と短所は次のとおりです。

長所

短所

上記の戦略はクレジット カードの返済をカバーするのに役立ちますが、考慮すべき他のオプションもあります。債務管理プログラムや債務整理が役立ち、カード所有者は最後の手段として自己破産を検討することもできます。

債務管理プログラムを使用すると、特定の債務に対する支払い計画について交渉することができます。クレジット カードの支払いを怠ったり破産を宣告したりする代わりに、クレジット カード発行会社に連絡して支払い計画を立てることができます。

信用調査機関があなたに代わって交渉を行ってくれます。彼らは債権者に連絡し、新しい支払い計画を立てようとします。ほとんどの代理店はサービスに対して低額の月額料金を請求しますが、債務管理手数料は月額 79 ドルを超えることはできません。一部の州では、より低い制限が設けられています。

長所

短所

債務解決は、カード所有者と発行者が、一括で支払われる少額の債務に同意することで行われます。たとえば、クレジット カードの借金が 10,000 ドルある借り手は、債務を免除するために 7,000 ドルをすぐに支払うことに同意するかもしれません。一部の発行会社は、この取り決めに同意し、まったく徴収しないのではなく、未払い額の一部を回収することを好むでしょう。

ただし、債務整理は複雑な手続きです。副業やその他の仕事をしながら、債権者と交渉する時間が誰にでもあるわけではありません。弁護士や債務整理会社と協力して手続きを支援することもできますが、第三者と協力する前にデューデリジェンスを実施することをお勧めします。

長所

短所

支出を減らすと予算内に余裕が生まれますが、このアプローチで節約できる金額には限界があります。同時に収入を増やすことでより多くの選択肢が得られ、より高い収入が借金から抜け出す最善の方法です。

家にある不用品を売るとすぐにお金が増えますが、残業したり副業をしたりすると、長期的にはより多くのお金を生み出すことができます。高収入のキャリアに関連するスキルを開発することで、将来の就職の可能性が高まります。それらのスキルの一部をフリーランサーとして活用することもできます。

より多くのお金を稼ぐためには、「ライフスタイルのクリープ」を避けることが重要です。収入が増えたからといって、より多くのお金を使うことが許可されるわけではありません。代わりに、追加の貯蓄をクレジット カードの借金の返済に使用できます。

数分以内に無料の現金を獲得 — 最大 $1,000

ゲームをダウンロードしたり、アンケートに回答したり、1,000 以上のオファーから選べる Netflix に参加したりすることで報酬を獲得できます。

どれくらい稼げるか見てみましょう

簡単なタスクを行うだけで月最大 225 ドルの報酬が得られます

アンケートに答えたり、ゲームをしたり、メールを読んだりすることで報酬を受け取ります...食料品の買い物に行くことさえも可能です。

今すぐ登録して 5 ドルのボーナスを獲得しましょう

破産は最悪のシナリオであり、信用スコアに大きな打撃があり、回復するまでに数年かかります。ただし、このルートを選択すると、経済的な義務が免除され、新たなスタートができる可能性があります。

長所

短所

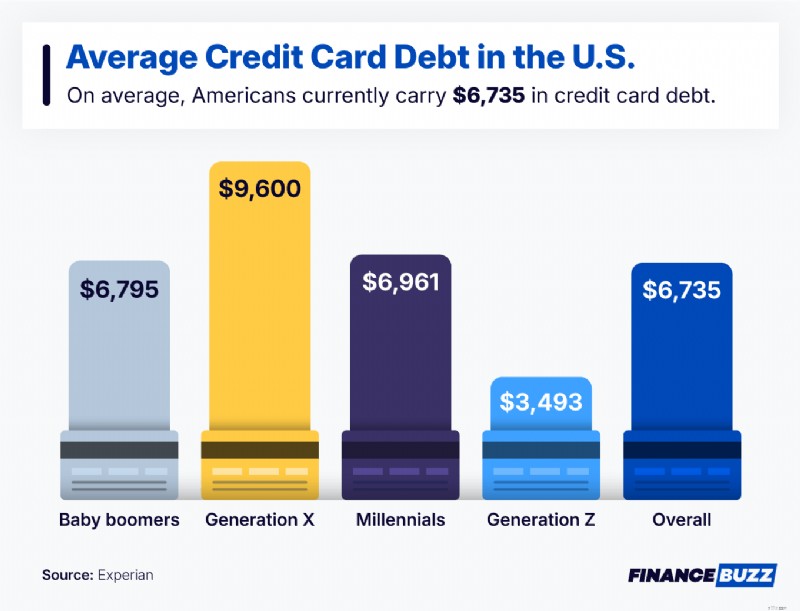

クレジットカードの残高が多すぎると感じている場合、それはあなただけではありません。アメリカ人は平均6,735ドルのクレジットカード負債を抱えています。実際、あらゆる年齢層の多くの人々、特に X 世代と団塊の世代の人々は、同様の (またはそれ以上の) バランスに直面しています。

これらの戦略のいずれかを使用してクレジット カード債務を管理すると、それに伴うストレスを軽減できます。

クレジットカードの借金を返済するコストは、カードの残高によって異なります。クレジット カードの借金を返済する際に、債務整理ローンの組成手数料などの追加費用が発生する人もいます。

明細書の残高は最後の請求サイクルからの固定金額であり、現在の残高は最近のアクティビティを反映して合計を継続的に更新します。

主な違いはタイミングです。1 つは過去のスナップショットで、もう 1 つはリアルタイムで残高を反映します。

クレジットカードの借金をより早く返済することが可能です。たとえば、毎月の最低支払い額を超えると、無借金生活に近づきます。

収入が少なくても借金を返済することは可能です。支出を削減し、副業や残業で収入を増やすと、より早く借金から抜け出すことができます。

クレジットカードの借金から抜け出すには忍耐が必要です。最終的にマイルストーンに到達するまでには、段階的な支払いが数年かかる場合があります。ただし、そこに到達すると、財務上の柔軟性が高まり、利息がかかることがなくなります。

クレジットカードの借金を返済するために一歩を踏み出すごとに、無借金生活に近づきます。支出を追跡し、収入を増やす方法を探し、財務状況を常に把握することは、財務目標を達成するのに役立ちます。支出を管理し、借金を回避するのに役立つさまざまなツールについては、最高の家計簿アプリのリストをご覧ください。