10パーセント? 20パーセント?さらに?

401(k) と IRA の両方の利点についてはこれまでにたくさん書いてきました。また、新興の Roth 401(k) オプションと、それが若い投資家にとってどのような場合に意味があるのかについても検討しました。

しかし、次の疑問は次のとおりです。「わかった、わかった、でも 401(k) にいくら入れるべきですか?」

このブログの 10 年間のアーカイブの中で最も人気のある投稿の 1 つは、「30 歳の 401(k) はいくらあるべきですか?」

これを書いたとき、私は 25 歳で、自分の 401(k) にどれだけ貢献するかを決めようとしていました。

しかし、200を超える(時には意地悪な)コメントから学んだのは、年齢だけで貯蓄の基準を設定するのは愚かだということです。同じセーバーは 2 人としていません。 22 歳で卒業し、学生ローンの借金なしで年収 65,000 ドルの仕事に就いたエンジニアと、29 歳で開業し、20 万ドルのローンを抱えている医師を比較することはできません。あるいは、年収 35,000 ドルを稼ぎながら、その全額を食べるためだけに必要とするソーシャル ワーカーもいます。

この基本的な 401(k) 計算ツールを使用して、個人のステータスに基づいて 401(k) でどれくらい節約できるかを見積もることができます。

今日はもう少し戦術的なアドバイスをしたいと思います。収入の割合として、 401(k) にいくら寄付すべきですか?

ほぼすべての人に適用される 2 つのルールを次に示します。

<オル>収入をどのように分配するかを推奨する比率はたくさんあります。 50% を支出し、50% を節約するという単純なものもあります。素晴らしい目標ではありますが、ほとんどの人はこれに苦労するでしょう。特に20代はそう。私は 75/20/5 が好きです。

ただし、自分が満足できる比率を把握してください。借金がなくなるまで慈善活動を延期したほうがよいかもしれません。 収入のほとんどを食べるために必要な場合は、90 を支出し、10 を節約し、あるいは 95/5 にすることもできます。大丈夫です。ただし、財務状況の変化に応じてこれを再評価し、少なくとも 80/20 を目指す必要があります。

この例 (75/20/5) では、40,000 ドルの収入がある場合、月に 30,000 ドルまたは 2,500 ドルを支出し、年間 8,000 ドルまたは月に 667 ドルを節約し、必要に応じて、選択した目的のために年間 2,000 ドルを確保することになります。ここでは税引前の収入から計算しているため、月々の支出 2,500 ドルは税引き後 2,000 ドル近くになる可能性があることに注意してください)。

ここから逆算して、雇用主が 401(k) への 6% の拠出額の半分を同額とするとしましょう。つまり、税引前収入の 6% は 3,000 ドルになります。あなたの雇用主は 1,500 ドルを投入します。これを投入すると、貯蓄予算には 3,500 ドルが残ります。

十分な資金を備えた緊急資金がない場合は、次にこれを行う必要があります。シンプルなオンライン普通預金口座を開設し(退屈ではありますが、安全です)、現金をチャージします。

雨の日に備えて十分な余裕がある場合は、退職後の選択肢に戻ります。 Roth IRA の資格がある場合は、おそらく 3,500 ドルがそこに支払われるべきです。資格がない場合、または上限を超えて使用できる場合は、401(k) に戻って寄付額を増やしてください。

教訓は、収入の何パーセントを貯蓄できるかを計算し、それを適切に配分することです。

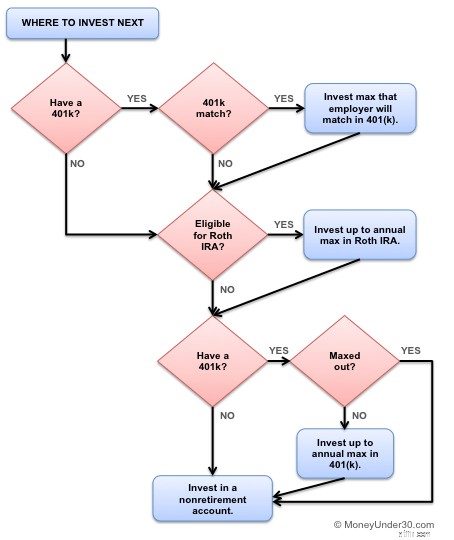

レベル 1:401(k) の雇用主の一致を最大化します。 (お金は無料です!)

レベル 2:緊急時の貯蓄を最大限に活用します (約 6 か月分の生活費)。

レベル 3:Roth IRA を最大限に活用します (年間上限まで)。

レベル 4:401(k) を最大限に活用します (従業員拠出金の合計限度額まで)。

このフローチャートも役に立ちます。

雇用主が 401(k) 拠出金と同等の場合は、たとえ借金があっても、その額に見合った金額を拠出してください。

次に、クレジットカードの借金を抱えている場合は、やめてください。追加の退職金を支払う前に、余ったお金をその返済に充ててください。まずクレジット カードの借金をなくすことに集中してから、また戻ってきます。

学生ローンはありますか?とにかく上記のスケジュールに従ってください。民間ローンの金利が 2 桁でない限り、学生ローンを早期に返済することはお勧めしません。

20% は素晴らしい目標ですが、実際には 25%、さらには 30% ほど貯蓄することを勧めている退職専門家もいます。なぜですか?

「過去の収益は将来のパフォーマンスを保証するものではない」という格言をご存知ですか?それが理由です。たとえば、1928 年から 2014 年までの S&P 500 の年間平均リターンが 10% だったのは事実です。しかし、それは将来の収益にとって何の意味もありません。

将来のリターンがどのようになるかを知る方法はありません。8% になる可能性もあれば、4% になる可能性もあります。しかし、不確実な将来に備える唯一の方法は、より多くのお金を節約することです。持っているものが多ければ多いほど、目標を達成するために必要な驚くべきリターンは少なくなります。

すでに 401(k) をお持ちですか?寄付金を調査しているときに、現在の保有資産も分析してください。大きな節約が見つかる可能性があります。

401(k)、IRA、およびその他の投資口座で所有している投資をわかりやすいビジュアルで作成する無料アプリについては、Empower をチェックしてください。また、アカウント所有者が自分の財務を管理し、貯蓄と投資を自動化し、アカウントをすべて 1 か所で管理できる優れたオールインワン金融アプリの Wealthfront もあります。

経済状況は人それぞれ異なり、したがって退職金も人それぞれ異なります。重要なのは、自分が満足できる比率を見つけることですが、それは、他の場合よりも少し多めに節約することにもつながります。最初は 80/20 の比率を目指し、可能な限り比率を上げていくことをお勧めします。