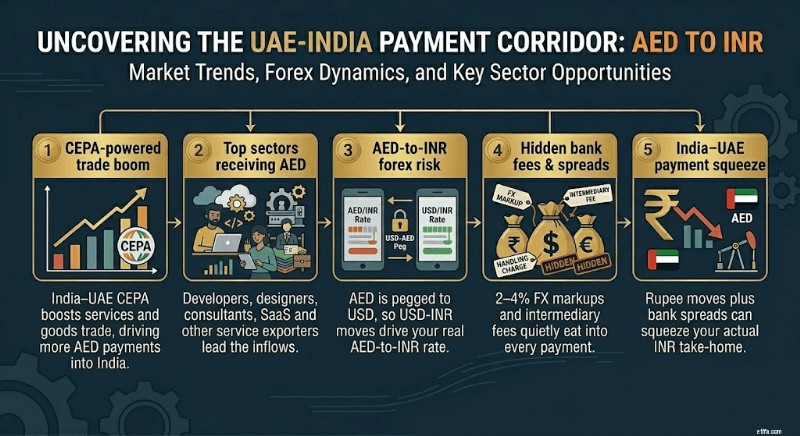

UAE はインド最大の送金経路の 1 つであり、国際的なフリーランスへの主要な支払い源です。何百万人ものインドの専門家 (開発者、デザイナー、コンサルタント、輸出業者) が毎月 UAE の顧客に請求書を発行しています。しかし、ほとんどの人は、何の疑問も持たなかった為替レートや手数料によって、黙ってお金を失っています。

このガイドでは、現在の AED から INR へのレート、レートが変動する理由、銀行やプラットフォームが収益にどのように食い込むか、インドの法律の下でどのようなコンプライアンス手順が保護されているかなど、すべてを説明します。

毎年数百億ドルがUAEから南アジア諸国に流れており、インドは常に最大の個人受取人となっている。インドと UAE 間の決済回廊は世界で最も混雑するものの 1 つであり、離散労働者だけでなくインドのサービス輸出業者もその流れに占める割合が増加しています。

特にフリーランサーやサービス輸出業者にとって、UAEは豊かな市場です。 UAE の顧客は期日どおりに支払い、安定した通貨で取引され、テクノロジー、デザイン、金融、メディアなどの高額プロジェクトを依頼することがよくあります。 AED は 1 ドルあたり 3.6725 AED の固定レートで米ドルに固定されています。この固定通貨により、請求書に使用される通貨が最も予測しやすい通貨の 1 つとなります。

2026 年 4 月初旬の時点で、1 AED は市場の中間レートで約 ₹25.3 の価値があります。 (レートは毎日変動します。請求前に必ずライブレートを確認してください。)

AEDは自由に浮くわけではありません。 AED 対 INR のレートは米ドルに固定されているため、主にルピーがドルに対して上昇または下落したときに変動し、UAE 国内で何かが起こったためではありません。

ほとんどの動きは 3 つの力によって動かされます。

米国連邦準備制度の政策 米国の金利が上昇するとドルが上昇します。 AED は米ドルにペッグされているため、AED はルピーに対しても上昇します。これが発生すると、インドの輸出業者は 1 ディルハムあたりより多くのルピーを受け取ります。

インドルピーの圧力。 インドの貿易赤字、石油輸入コスト、RBI介入などの要因はすべてINRに影響を与える。ルピー安は AED あたりの INR が増えることを意味し、受け取りの時点で輸出業者にとっては有利です。

原油価格 UAEの経済は石油収入で成り立っている。原油価格の上昇は UAE 経済を強化し、AED に対するセンチメントを間接的に支援する可能性がありますが、ペッグ自体はレートを米ドルに対して安定に保ちます。

過去 12 か月間、AED から INR は ₹23 から最高₹25.8 の範囲でした。 2026 年のこれまでのレートの平均は 24 秒台半ばでした。高額な支払いの場合、AED あたり ₹0.50 の差であっても、非常に重要です。

中間市場レートは、Google または金融データ サイトで表示されるレートです。これは 2 つの通貨間の実際の為替レートです。銀行や決済プラットフォームではこのレートは提供されません。通常は 1% ~ 4% ずつマークアップし、その差を維持します。

10,000 AED (ミッドマーケットでは約 ₹2,53,000) の支払いでは、2% の為替マークアップで約 ₹5,100 の費用がかかります。 3.5% のマークアップには約 ₹8,900 かかります。これらの損失は、目に見える手数料としてではなく、コンバージョン内で発生するため、銀行取引明細書には表示されません。

以下の表は、さまざまなチャネルが 10,000 AED の内払いをどのように処理するかを示しています (2026 年 4 月時点で公開されている価格に基づいて Winvesta がモデル化した推定値。取引前に現在のレートを確認してください)。

基本料金:AED あたり ~₹25.3。見積もりのみ。実際の金額は換算時のレートによって異なります。

目標は、できる限り中間市場に近づくことです。グローバル コレクション アカウント (GCA) を使用すると、UAE クライアントは、あなたが管理するローカル アカウントに支払うことができます。 SWIFT 仲介業者が転送に影響を与えることなく、透明なレートでスケジュールどおりに変換できます。

AED は米ドルに対して追跡されるため、AED の請求書には米ドルに対する価値が保持されます。 1 月の 10,000 AED の請求書は、12 月の時点でも米ドルで同じ価値があります。その予測可能性はまれです。ユーロまたはポンドでの請求と比較してください。通貨自体は 1 年以内に 5~10% 変動する可能性があります。

しかし、ルピー側は依然として動いている。 INRが対ドルで上昇した場合、たとえば1米ドルあたり₹85から₹83に上昇した場合、たとえUAE側に何も変化がなかったとしても、AEDあたり受け取るルピーは減ります。これがインドの輸出業者が抱える残留リスクです。

このリスクを管理するには 2 つの戦略があります。まず、AED または USD を必要以上に長く財布に入れておかないようにしてください。特別な理由がない限り、すぐに変換してください。 2 つ目は、USD ではなく AED で顧客に見積もることです。これにより、換算ステップが 1 つ削除され、請求書を受領時の一般的な AED から INR へのレートに直接結び付けることができます。

インドへの外国からの支払いはすべて、FEMA 規則に従う必要があります。これは、支払い額に関係なく、すべてのフリーランサーと輸出業者に当てはまります。 AED 支払いの完全なコンプライアンス チェーンは次のとおりです。

ステップ 1:UAE クライアントが銀行振込を開始します。 UAE の銀行からあなたの受取口座 (SWIFT 経由のインドの銀行、またはあなたが管理する GCA) に AED (または USD) が送金されます。

ステップ 2:支払いは正規ディーラー (AD) 銀行に届きます。 すべての対内外国送金は、RBI の認可を受けた銀行を通じて入金される必要があります。支払いプラットフォームはこれらのいずれかを経由します。

ステップ 3:銀行は取引を EDPMS に記録します。 RBI の輸出データ処理および監視システムは、サービス輸出に関連するすべての対外送金を追跡します。

ステップ 4:銀行は FIRA (外国送金アドバイス) または同等の文書を発行します。 FIRA と e-BRC は、実際にはサービス輸出の受領に関して物理的な FIRC に大きく取って代わりました。 FIRA には、送金者名、外貨での金額、INR での金額、換算レート、RBI 目的コードが表示されます。

ステップ 5:文書を少なくとも 5 年間保存します。 FEMA は、すべての外国為替記録、請求書、契約書、銀行取引明細書、FIRA または e-BRC のコピーを 5 年間保管することを義務付けています。

打点の目的コードは重要です。送金を設定するときは、正しいコードを銀行に提供する必要があります。フリーランサーおよびサービス輸出業者の一般的なコードには、P0802 (ソフトウェア サービス)、P0803 (その他の IT サービス)、および P0805 (ビジネスおよび経営コンサルティング) があります。間違った目的コードは、コンプライアンスに関する問い合わせを引き起こす可能性があります。

書類作成のプロセスは、支払いがどのプラットフォームを経由するかによって異なります。

従来の銀行 SWIFT: 通常、支払いが入金され、目的コードが確認されると、銀行は FIRA を自動的に生成します。一部の銀行では、UTR 番号、請求書、および目的コードを使用してリクエストを送信する必要があります。応答時間は 2 ~ 7 営業日です。

ウィンベスタ GCA: Winvesta は変換後すぐに FIRA を発行します。投資関連の文書が必要な場合は、これを銀行に持って行って正式な FIRC に問い合わせることができます。

PayPal: PayPal は、その月の対象となるすべての国内支払いに対して、統合された月次デジタル FIRA を発行します。翌月の最初の数日間は無料でご利用いただけます。トランザクションごとのカスタム FIRA は、少額の料金でご利用いただけます。

支払者: リクエストに応じて e-FIRA を発行します。通常、追加料金はかかりません。

正確なスケジュールと価格はプラットフォーム固有であり、変更される可能性があることに注意してください。常に最新の条件をプラットフォームに直接確認してください。

UAE クライアントへの毎週または隔週の高頻度の請求書発行の場合、FIRA を自動生成するプラットフォームを使用することで、管理上の大きな負担が軽減されます。 FIRA 証明書を毎週銀行に求めるのは、リアルタイムのコストがかかります。

請求書は米ドルではなく AED で発行されます。 クライアントはディルハムで支払います。 AED 請求書では米ドル換算ステップが不要になり、AED ペグにより請求額が予測可能になります。 UAE のクライアントも、AED 請求書は社内で処理する方がクリーンであると考えています。

請求書に目的コードを記載します。 すべてのクライアントまたはそのアカウント チームが、電信送金を開始するときに RBI 目的コードを提供する必要があることを知っているわけではありません。請求書に目的コードと目的の説明を記載する行を追加します。これにより、受け取り時に銀行とやり取りする手間が減ります。

受け取りアカウントの完全な詳細を含めます。 SWIFT 支払いの場合は、銀行名、支店、SWIFT/BIC コード、口座番号、IFSC を含めます。 GCA 支払いの場合は、仮想アカウントの詳細を共有します。フィールドが 1 つ不足していると、支払いが数日遅れます。

支払い実現のタイムラインを設定します。 FEMA では、サービス輸出の場合、輸出収益は請求日から 9 か月以内に実現されなければなりません。この期間は RBI からの更新の影響を受けるため、変更がないか定期的に確認してください。トラッカーを保管してください。 UAE の顧客がスケジュールに間に合わなかった場合は、早めに銀行に連絡して延長を申請してください。期限が過ぎるまで待たないでください。

UAE の顧客に輸出されるサービスに対して受け取る AED の支払いは、IGST 法に基づく標準条件 (供給者がインド、受領者がインド国外、供給場所がインド国外、支払いが兌換外国為替で受け取られる) を満たしている限り、輸出収入として認められます。

GST では、サービスの輸出にはゼロ税率が適用されます。 GST 登録している場合は、UAE 顧客への請求書に GST を請求する必要はありません。また、入力に対して支払った GST (ソフトウェアのサブスクリプション、オフィス費用など) の払い戻しを請求することもできます。 FIRA または e-BRC は、この GST 払い戻し請求を裏付ける主要な証拠書類となります。

所得税では、銀行に振り込まれるルピー額がその年の課税所得となります。現金ベースで活動しているほとんどのフリーランサーの場合、請求日の仲値レートではなく、換算時のレートが INR の価値を決定します。これは、AED を財布に入れて後で別のレートで両替する場合に重要です。商業的な会計方法に従う場合は、為替差額がどのように扱われるかについて CA に相談してください。

たとえば、海外での収入が年間 ₹1000 万を超えるなど多額の場合、CA はほぼ確実に FIRA、e-BRC、および銀行取引明細書に基づいて ITR を調整し、あらゆる精査に対応します。文書は暦年ではなく会計年度ごとに整理してください。

現在の市場状況に基づくと、大きなUSD-INRショックが起こらない限り、AED対INRは2026年の残り期間を通じて25ポンド半ばの範囲にとどまる可能性が高い。これは現在のデータに基づいた Winvesta の方向性に関する見解であり、保証またはコンセンサス予測として扱うべきではありません。

USD-INR 方向が主な要因です。米国連邦準備理事会の金利決定とインドの経常収支データに注目してください。米国の大幅な利下げはINRを強化し、AED当たりのルピー利回りを低下させるだろう。インドの貿易赤字が拡大すると、通常、INR が下落し、換算収益が向上します。

250 万ルピー以上の大規模な UAE 契約の場合、署名する前に料金リスクについて CA と話し合う価値があります。一部の輸出業者は、AD 銀行を通じて先渡契約を使用して、将来の請求書のレートを固定しています。これにより、双方の不確実性が排除されます。

免責事項: このブログで提供される情報は一般的な情報提供のみを目的としており、財務上または法的なアドバイスを構成するものではありません。 Winvesta は、コンテンツの正確性または適合性についていかなる表明も保証も行いません。財務上の決定を下す前に専門家に相談することをお勧めします。