投資から当て推量を排除するために、多くの投資家は退職後の貯蓄を分散ポートフォリオに注ぎ込み、株式、債券、現金で構成されるファンドに配分しています。これは簡単ですが、欠点もあります。投資を定期的に監視して配分を調整しないと、リスクに過度にさらされる可能性があります。

モルガン・スタンレー・パスウェイ・ファンドおよびモルガン・スタンレー・パスウェイ・リタイア目標日ポートフォリオの最高執行責任者であるロバート・ガルシア氏は、「人々はこれらのポートフォリオを何年も所有しており、決してそこから離れられないこともあります」と述べています。

このような状況におけるベストプラクティスは、定期的に保有株のバランスをリバランスすることです。ただし、退職後のポートフォリオを定期的に再評価したり微調整したくない場合は、目標日ポートフォリオがより効果的な投資方法になる可能性があります。これらのポートフォリオでは、退職予定の年を考慮し、その日に近づくにつれてリスクの高い投資へのエクスポージャを減らし、資金を引き出す準備をしているときに市場のショックによってポートフォリオのかなりの部分が消滅する可能性を制限するのに役立ちます。

ターゲットデイトファンドの目標は、投資家が年齢に応じて手動で投資を調整する手間をかけずに、年齢に応じた分散のメリットを享受できるようにすることです。たとえば 2055 年に引退を目指す若い投資家を対象としたファンドは、保有株の 96% から 76% を株式に割り当てる可能性がありますが、退職間近の投資家はより保守的なポートフォリオを持ち、たとえば株式の 40% を保有する可能性があります。

時間の経過とともに、目標日ファンドは退職が近づくにつれて投資構成を自動的に変更し、より保守的になります。

「ライフサイクル全体でリスク レベルがどのようにあるべきかを理解しようとするのではなく、目標日ポートフォリオが自動的に調整されます」とガルシア氏は言います。

他の投資と同様、ターゲット デート ファンドにもいくつかの異なるバージョンがあり、アクティブまたはパッシブで運用されるもの、またはその両方の組み合わせが含まれます。

ターゲット日付ポートフォリオは、オープン アーキテクチャまたはクローズ アーキテクチャにすることもできます。つまり、一部のマネージャーは目標日のポートフォリオに独自の商品のみをストックしています (クローズド) 一方で、他のマネージャーはそのような制限を設けていません (オープン)。

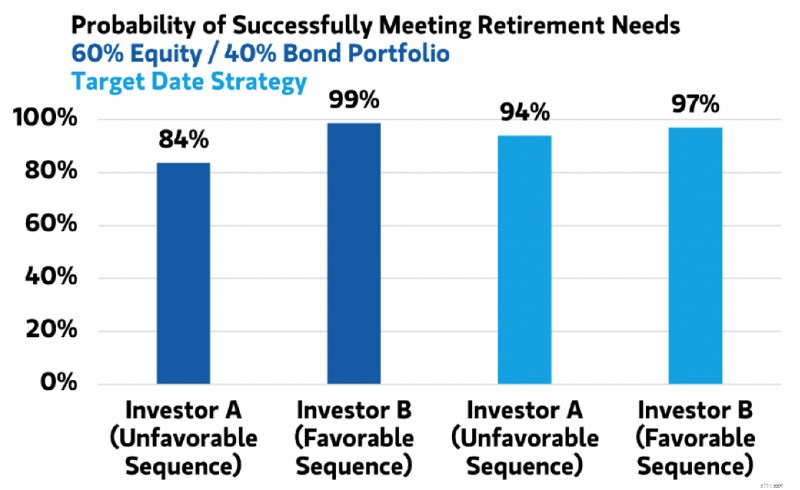

ターゲット・デイ・ファンドの主な利点の 1 つは、退職ポートフォリオに対する最大のリスクの 1 つである、退職後の最初の 10 年間のパフォーマンスの低下が、その後数十年間のポートフォリオのリターンに長期的に悪影響を及ぼす可能性があるリスク (一連のリターン・リスクとも呼ばれます) にどのように対処するかであるかもしれません。 2 つのポートフォリオ(1 つは固定的な株式 60% と債券の 40% 配分のバランス ファンドを使用し、もう 1 つはターゲット デート ファンドを使用)が、2 人の投資家にとって次の 2 つの状況下でどのように機能するかを考えてみましょう。投資家 A はバランス ポートフォリオを持ち、投資家 B はターゲット デート ファンドを使用します。

ターゲット デート ファンドの主な利点の 1 つは、退職金ポートフォリオに対する最大のリスクの 1 つである、退職後の貯蓄中にパフォーマンスが低下すると、今後数十年にわたって長期的に悪影響を及ぼす可能性があるというリスクにどのように対処するかであると考えられます。

シナリオ 1 は、実際の歴史的なリターンを反映しています。10 年間の市場パフォーマンスの悪さ (1970 年代)、その後の 20 年間の市場パフォーマンスの好調 (1980 年代と 1990 年代)、そして 10 年間のひどい市場リターン (2000 年代) があります。

シナリオ 2 は、異なる順序で起こっていることを想定しています。最初の 10 年間に最悪のリターンが発生し、次の 10 年間に 1970 年代のようなリターンが続き、最後の 20 年間で最高のリターンで終わります。 2 つのシナリオは同じ平均収益をもたらしますが、投資家 A と投資家 B の結果は大きく異なります。

注:説明のみを目的としています。仮定と詳細については巻末注を参照してください。出典:モルガン・スタンレー・ウェルス・マネジメント・グローバル投資オフィス

バランスのとれたポートフォリオ(投資家 A)では、最終的なポートフォリオ価値の差は、最悪のパフォーマンスが投資期間の後半に発生するシナリオ 1 から、最悪のパフォーマンスが投資期間の早い段階で発生するシナリオ 2 まで大きく異なる可能性があります。

一方、目標日ファンド (投資家 B) の最終価値は、シナリオ間の影響が大幅に小さくなる可能性があります。実際問題として、これは、人生の後半に市場ショックが起こった場合、目標日ファンドに投資するかバランスの取れたポートフォリオに投資するかが、退職後に十分な資金を確保できるか不足するかの違いとなる可能性があることを意味する可能性があります。

ターゲット デート ファンドは、退職後の投資の複雑さを取り除き、退職年齢が近づくにつれてリスクの高い投資へのリスクを軽減しようとします。