退職後は何を思い描いていますか?世界中を旅していますか?頻繁に友人や家族を自宅で楽しませますか?現役時代にはほとんど余裕がなかった娯楽を掘り下げてみませんか?何を追求するにしても、夢の退職後の生活を確実に確保できるよう、事前に支出の計画を立てることが重要です。

モルガン・スタンレー・ウェルス・マネジメントのシニア投資ストラテジストであるダン・ハント氏は、退職後の支出がどのように変化する傾向があるのか、またライフスタイルの選択が退職後の準備にどのような影響を与えるのかを調査するチームを率いています。彼らが一貫して発見していることの 1 つは、人生のこの段階では支出が一定であることはほとんどないということです。

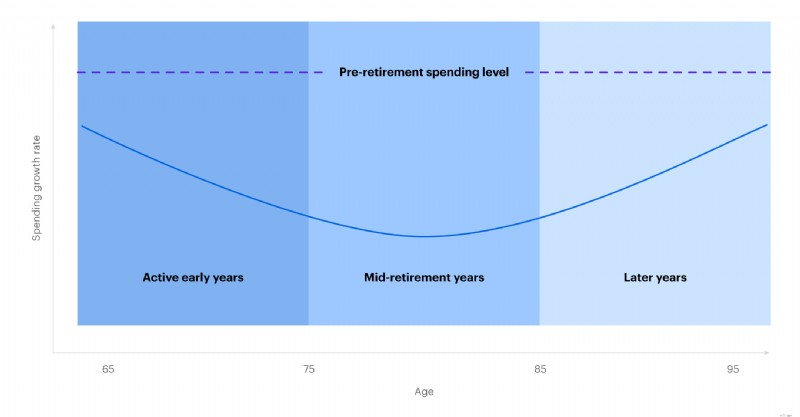

投資家の中には、退職後の計画を立てるということは給与を置き換えることを意味し、インフレによる生活費の増加を考慮する必要があると考える人もいるかもしれません。 実際には、退職後の支出は通常、次の 3 つの異なる段階で大幅に変化します。

確かに、退職後の支出の選択肢には多くの個人差がありますが、「退職後の支出の笑顔」は多くの世帯の実際の経験を表すパターンであり、退職後の貯蓄者が予想されるニーズをより適切に反映した計画を立てるのに役立ちます。

支出は退職後に増加する傾向があります

出典:2019 年 6 月時点のモルガン・スタンレー・ウェルス・マネジメント

もちろん、同じような引退生活は二つとありません。ある人の「夢の退職」とそれに伴う費用の考えは、他の人の考えとは大きく異なる場合があります。そのため、自分独自のライフスタイルの好みや支出のニーズを考慮して、事前に計画を立てることが重要です。

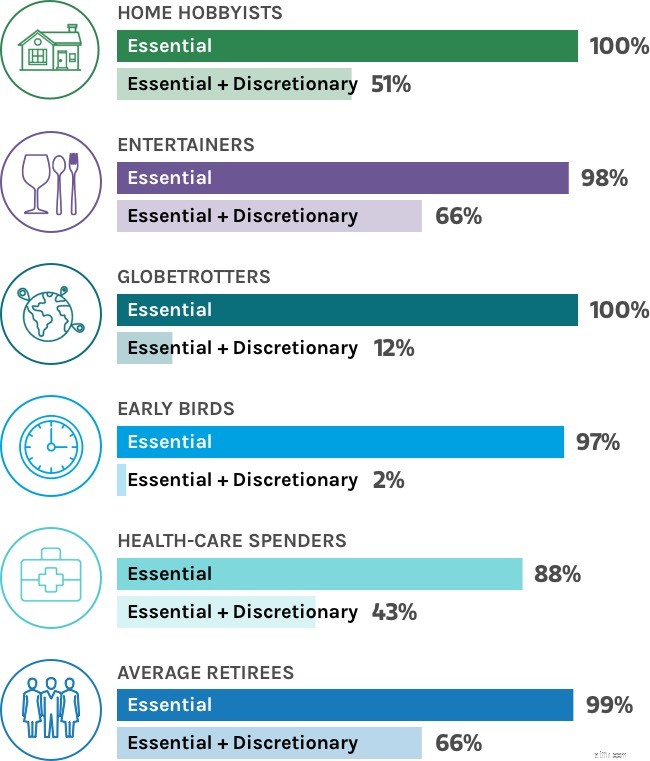

このアイデアをさらに探求するために、6 つの仮想退職者のプロフィールを作成し、財務モデリングを使用して、各退職者の独特の習慣が退職の準備にどのような影響を与えるかをテストしました。

具体的には、以下を検討しました。

それぞれの仮想退職者はモデリングにおいてどのように理解しましたか?

誰もが 200 万ドルの税制適格退職金口座を持ち、株式 60%、債券 40% を持って退職を始めると仮定すると、その費用をうまく賄うことができるでしょうか?良いニュースは、6 つの退職者タイプ全員が、退職後の食費や住宅などの必要な出費を賄える可能性が非常に高いということです。しかし、一部の仮想退職者は、必要経費と自由裁量経費の両方を他の人よりも容易に賄うことができました。

退職の成功確率

このグラフは説明のみを目的としており、退職後の成功確率を反映している場合と反映していない場合があります。

出典:モルガン・スタンレー・ウェルス・マネジメント、2019 年 6 月時点。200 万ドルの非課税ポートフォリオが株式に 60%、債券に 40% 投資されていると仮定します。

退職後のライフスタイルに関係なく、退職後の成功の可能性を高めるために誰でも実行できる手順があります。以下に、支出が多い退職者向けにチームが特に指摘している 3 つのステップを示します。

早期退職後のアルバイト自宅ベースの仕事に取り組むことで、退職者は貯蓄を増やすことができ、同時に精神を集中させることができます。

ベルト締め投資のパフォーマンスが低い場合に不必要な支出を削減することで、ポートフォリオに回復と成長に必要なスペースを与えることができます。このアプローチは、支出の多い退職者には必要になる可能性があります。

時間分割されたバケット化

このアプローチでは、投資家は退職後の 3 つの段階を反映して、資産を 3 つの支出プールに割り当てます。各プールは、各フェーズの期間における投資家のリスク選好に基づいて投資されます。

たとえば、投資家は、短期の早期退職費用の資金をより保守的な資産に割り当て、最初は後年の資金をより積極的な成長資産に投資することを検討する可能性があります。

結論:現役時代に熱心に貯蓄し、戦略的な投資決定5を行っていれば、夢の退職は手の届くところにあります。しかし、それにはおそらく慎重な計画が必要であり、一部の退職者にとっては、夢を現実にするために一定のトレードオフを受け入れる覚悟が必要です。

この記事の出典「What Kind of Retiree Do You Want to Be?」は、2024 年 3 月 14 日に公開されました。

CRC# 3992356 01/2025

個人退職金口座は、退職後の貯蓄を増やすための賢明で簡単な方法です。あなたの経済状況に関係なく、E*TRADE には退職後の目標に向けて前進するのに役立つ IRA があります。