(このページにはアフィリエイト リンクが含まれている場合があり、当社は対象となる購入から追加料金なしで手数料を得ることができます。詳細については開示情報をご覧ください。)

この投稿は Haven Life によって後援されています。

90代まで生きた家族や友人がいる可能性は十分にあります。あるいは、数人で 100 歳以上になるかもしれません。

社会保障局は、今日の 65 歳のおよそ 3 人に 1 人が少なくとも 90 歳まで生きると報告しています。

2020 年の時点で、米国には 100 歳以上の百寿者 1 (100 歳以上) が 92,000 人いると推定されています。そして、2060 年までに 100 歳以上の人口が 50 万人を優に超える可能性があります。

医療の進歩とライフスタイルの前向きな変化のおかげで、ますます多くの団塊の世代が、少なくとも雇用されていた年数と同じくらい退職することになります。

しかし、だからといって、彼ら全員が旅行したり、ゴルフをしたり、ビーチでくつろいだりして「黄金期」を過ごしているというわけではありません。

あなたや年老いた親がこれらの世代の一員である場合、このニュースは良いことばかりではありません。

平均寿命は延びているものの、人々が老後の20年、30年(40年以上!)年間の出費を賄えるほど十分な貯蓄をしていないという報道には事欠きません。

長寿化と退職後の貯蓄の減少 2、企業年金の消滅 3、社会保障給付金の削減の可能性 4、医療費の増加 5 を組み合わせると、多くの高齢化したアメリカ人の経済的課題がわかります。

だからこそ、長期的に考えることが重要です。

残りの人生の支出をカバーするために、収入源が保証された退職後の「給与」を作成する必要があります。

AgeUp は、退職後数十年を過ごす多くの人々の経済的格差を埋めるために設計された、この種では初めての製品です。

AgeUp についてさらに詳しく知り、キャッシュ フローを改善するためにこの製品を購入することが、あなたや愛する人の経済的将来にとって賢い選択である理由について学び続けてください。

AgeUp は、MassMutual が発行し、Haven Life Insurance Agency が販売する革新的な長寿 (または繰延収入) 年金です。年金は、定期的な収入の支払いを生み出す保険契約です。年金は購入できる年金であると説明する人もいます。

AgeUp は、成人した子供たちが 90 歳代まで生きる親や愛する人たちをサポートするために手頃な価格の金融商品を購入できるようにすることを目的として、2019 年末に設立されました。

AgeUp の新しい自己購入バージョンは、50 ~ 75 歳の人々が自分の将来に向けた資金計画を立てるのを支援するために、2020 年に発売されました。

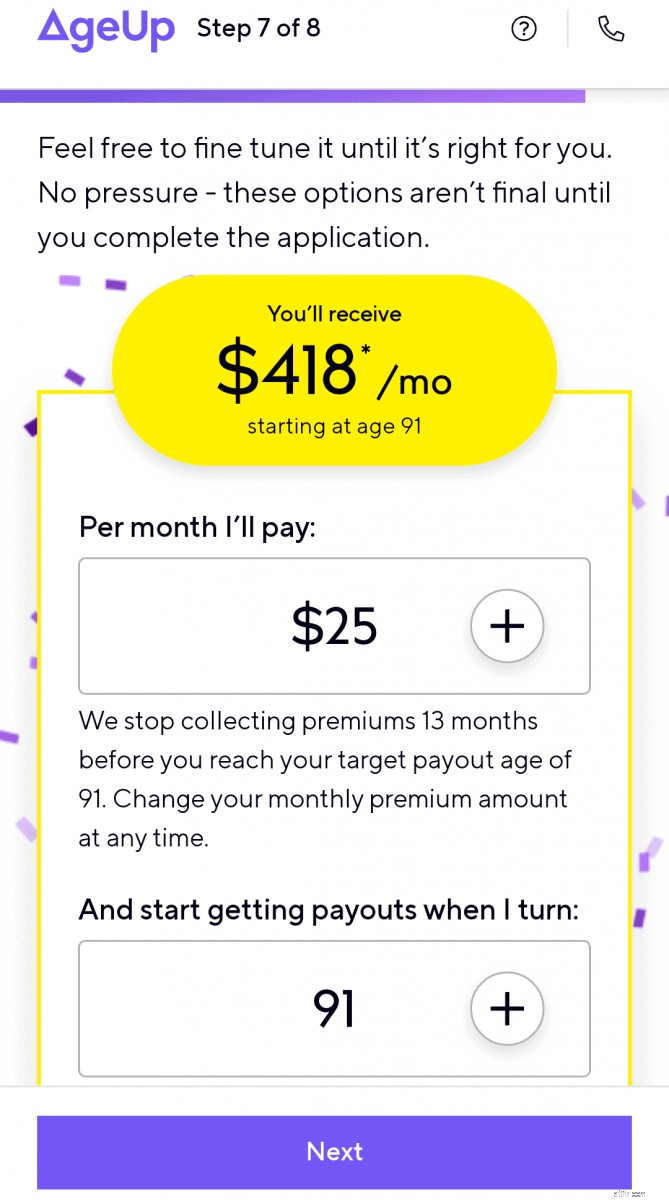

AgeUp への月々の支払いはわずか 25 ドルから始まり、受取人が 91 歳から 100 歳の間で選択した支払い年齢に達したときから、毎月の生涯収入に相当する一定額が購入されます。

AgeUp とは異なり、ほとんどの長寿年金 (長寿保険と呼ばれることもあります) は 85 歳までしか繰延べできず、購入には多額の一時金が必要です。

AgeUp では健康診断や健康情報も必要ありません。また、給付金には制限がないため、受給者はこのお金の使い方を完全にコントロールできます。

自分(または愛する人)が徴収できる期間よりも長い年月にわたって支払うことになるのではないかと心配な場合は、AgeUp 計算ツールを試して、自分の拠出金と選択したオプションに基づいて毎月の給付額を把握することが重要です。

財務リスクを軽減するために、受取人が支払い年齢に達していない場合、すべての保険料を受取人に返還することを選択できます。これにより、受取人に支払われる毎月の給付額は減りますが、支払った保険料の返還は保証されます。

支払い開始後に受取人が死亡した場合には、現金返金保証もあります。 AgeUp は、支払った保険料と受け取った支払いの差額を決定し、その差額を購入者または受取人に支払います。

AgeUp は、あなたや愛する人の晩年の収入の一部を保証する、柔軟かつ手頃な方法です。

AgeUp 長寿年金の月々の支払額の見積もりを確認するには、わずか数分しかかかりません。

年金を購入する資格を得るには、受取人 (あなたまたは愛する人) の年齢が 50 ~ 75 歳で、AgeUp が利用できる 44 州のいずれかに居住している必要があります。

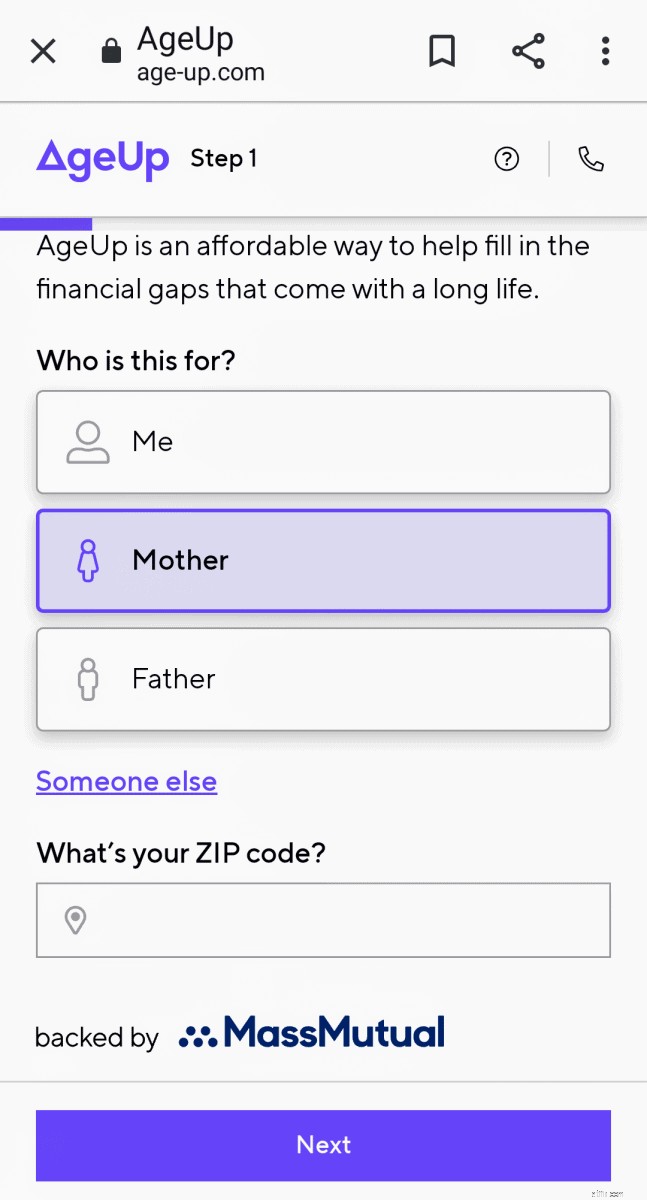

ステップ 1 で では、見積もりを取得する対象者(自分または愛する人)を選択し、郵便番号を入力して資格を確認します。

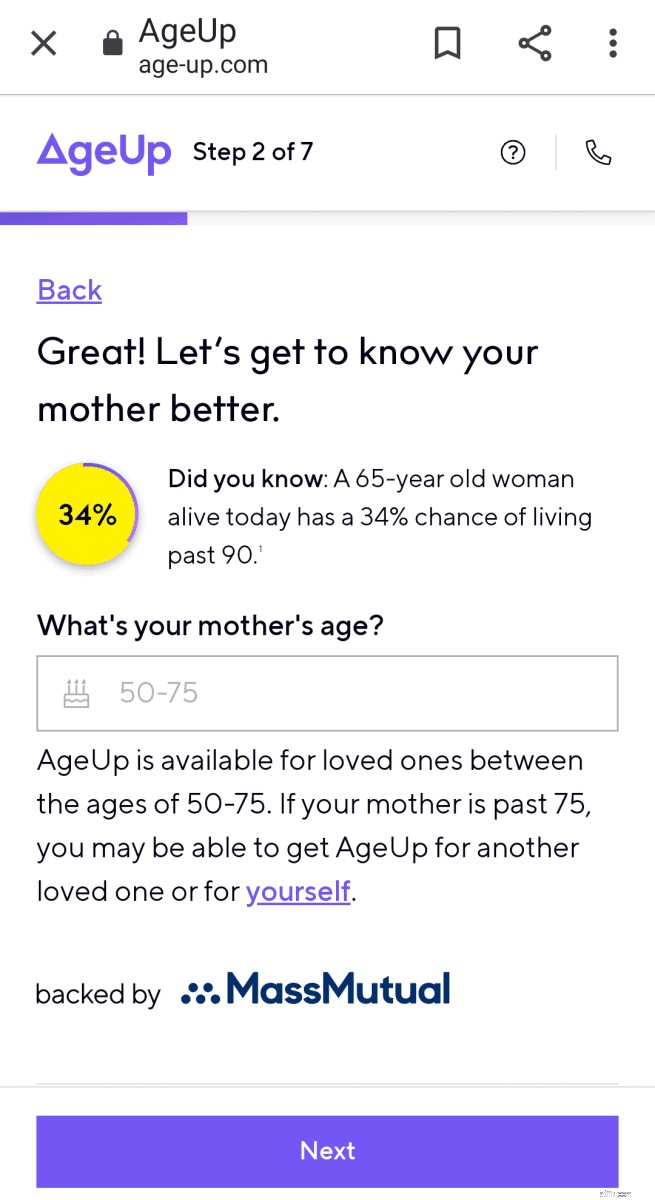

ステップ 2 で 、さらに見積もりの対象者を選択し、その人の年齢を入力します。

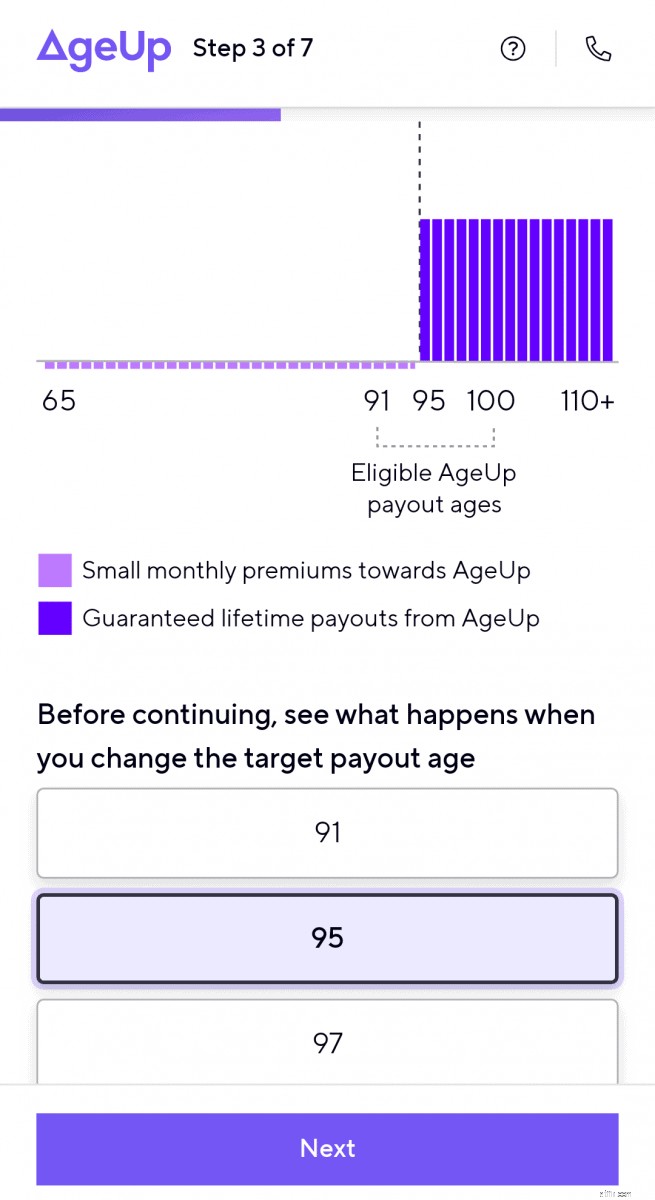

ステップ 3 目標支払い年齢を変更したときに毎月の給付金がどのように変化するかを示しています。

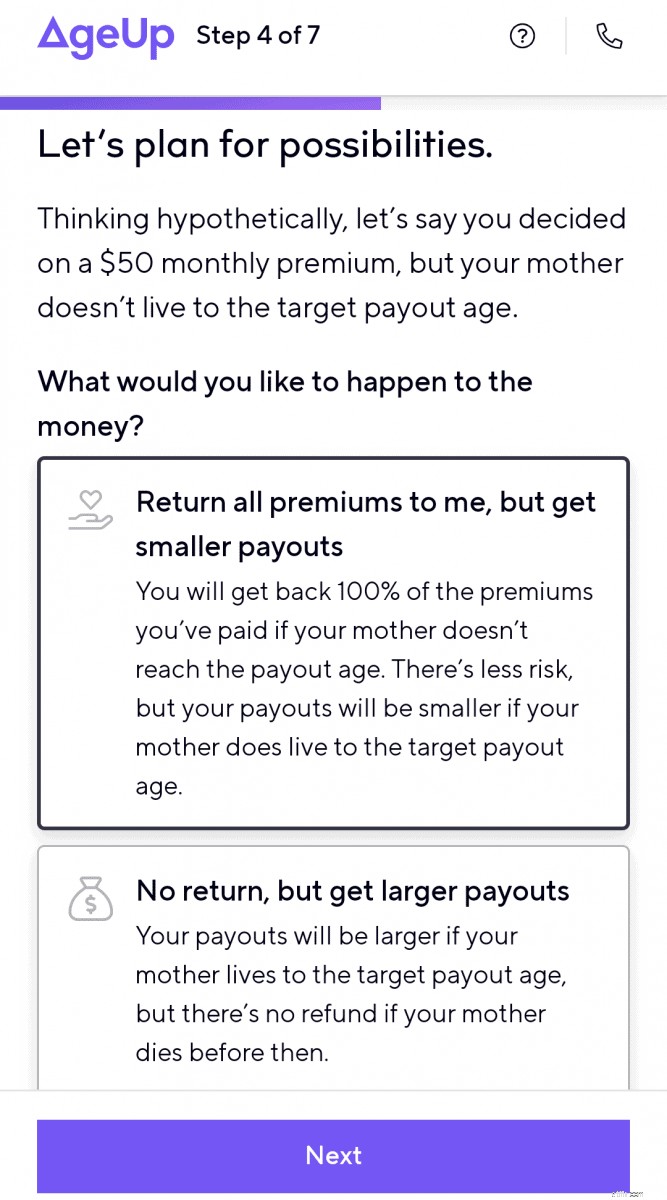

ステップ 4 では、年金受給者が対象年齢まで生きられない可能性について計画を立てます。 .

また、支払われたすべての保険料が支払者に返還される(月々の支払額が少なくなる)ことを見積もったり、保険料が返還されなかった場合に月々の支払額がどれだけ大きくなるかを確認したりすることもできます。

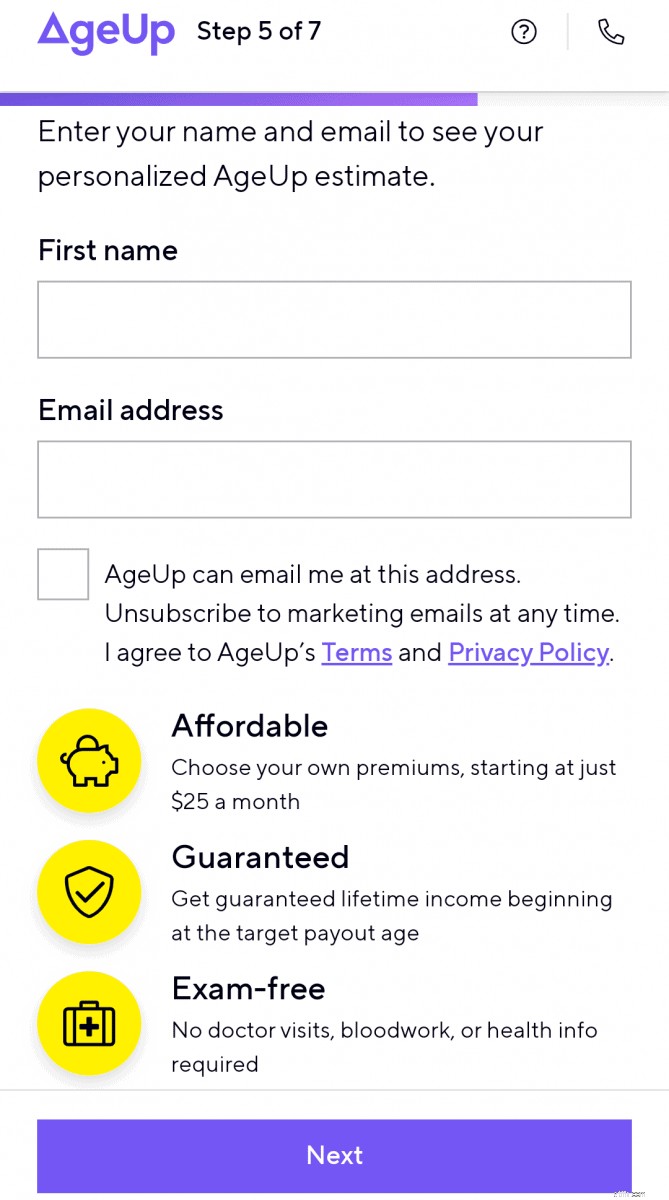

ステップ 5 で名前とメール アドレスを入力します。 .

その後、最初の見積もり計算が行われます。そこから、毎月の支払い額と支払い年齢を調整して、受取人の毎月の給付額への影響を視覚化できます。

一般に、月々の収入源給付金の支払い額が高くなります。

AgeUp の Web サイトは包括的で、この新しい金融商品に関するわかりやすい指示と情報を顧客に提供します。また、AgeUp と従来の長寿年金との比較も示しています。

ウェブサイトには、自分用に年金を購入する場合、または高齢の家族のために年金を購入することに興味がある場合に、AgeUp がどのように機能するかを説明する別のページがあります。

AgeUp について質問があり、さらに詳しく知りたい場合は、FAQ ページにアクセスしたり、オンライン チャットを開始したり、電子メールを送信したり、AgeUp のチーム メンバーとの電話会議をスケジュールしたりできます。

また、AgeUp 製品の詳細なスナップショットもあり、PDF ドキュメントとしてダウンロードできます。

AgeUp 年金をファイナンシャル プランに追加するメリットの一部を以下に示します。

AgeUp 年金の欠点には次のようなものがあります。

あなたまたはあなたの高齢の親戚の晩年に備えてお金を節約するのに役立つオプションが他にもいくつかあります。

高利回りの普通預金口座または短期金融市場口座に資金を預けることができます。 。これは、柔軟性を備えた低リスクのオプションです。ただし、受取人に生涯収入が保証されるわけではありません。

譲渡性預金 (CD) これも保守的な節約手段ですが、柔軟性はほとんどありません。入金した元本は保証されていますが、生涯収入の選択肢はありません。

株式と投資信託 資金を増やす最高のチャンスを提供しますが、市場の低迷中に資金が必要になった場合には、より大きな財務リスクも伴います。また、株式市場への投資は、投資家に生涯収入を保証するものではありません。

退職後の収入計画に関しては、女性特有の課題があります。平均寿命が長くなったということは、女性はより多くの年分の退職後の資金をどのように賄うかを計画する必要があることを意味します。

これらはすべて、女性が退職後にお金が足りなくなるリスクが高い理由です。

女性は自分の財政を管理し、収入源を決定し、生涯の出費をカバーする退職後の「給与」を計画する必要があります。

寿命の計算ツール:

長期的な計画を立て、退職後の経済的な決定を下す際には、考慮すべきことがたくさんあります。

年金は誰にとっても意味のあるものではありません。

固定退職金や長期介護が他の保護または保証された資金でカバーされている場合は、おそらくその必要はありません。または、退職金口座の残高が十分に大きいため、安全に引き出してキャッシュ フローを増やし、必要な費用を支払う際の資金不足が生じている場合。

それでも、90 歳を超えて生きると自分や愛する人のお金が足りなくなるのではないかと心配な場合は、収入の流れを保証するために、AgeUp 繰延年金をファイナンシャル プランに追加するのが良い選択肢になるかもしれません。

健康で退職後の資金が限られている人にとって、毎月少額の保険料を長期にわたって支払うことは、キャッシュ フローを改善するための賢明な経済的措置となり得ます。

ここから見積もりを開始してください。

Amy と Vicki は、Adams Media の『Estate Planning 101, From Avoiding Probate and Assessing Assets to settinging Directives and Understanding Taxes, Your Essential Primer to Estate Planning』の共著者です。

スポンサーシップの開示

AgeUp はによって発行され、支援されています。 マスミューチュアル によって販売され、 ヘブン生命保険代理店 MassMutual が所有するイノベーションハブである。 MassMutual は 1851 年に創業しており、A.M. によって財務力が A++ と評価されています。ベスト10。詳細については、 をご覧ください。 ウェブサイト または、 をチェックしてください。 よくある質問 .

AgeUp は、Massachusetts Mutual Life Insurance Company (MassMutual) (Springfield, MA 01111) によって発行され、Haven Life Insurance Agency, LLC を通じて独占的に提供される繰延所得年金 (ICC19DTCDIA) です。契約書および特約書の番号と機能は州によって異なる場合があり、すべての州で利用できるわけではありません。アーカンソー州における当社の代理店ライセンス番号は 100139527 です。

お金持ちの女性

エイミー ブラックロックとヴィッキー クックは、2018 年 3 月に Women Who Money を共同設立し、個人の財務、キャリア、起業家に関するトピックに関する有益な情報を提供して、自信を持ってお金を管理し、純資産を増やし、全体的な財務健全性を改善し、最終的には経済的自立を達成できるようにしました。