年齢は単なる数字かもしれません。しかし、あなたの退職金口座の残高もそうです—そしてそれはあなたがあなたのキャリアのホームストレッチに向かうときに本当に数えることができる数です。

25歳で引退を考えている場合は、時代を先取りしています。 30歳の場合、まだゲームに参加していますが、キャリア後の生活について考え始める必要があることをおそらく認識しています。

しかし、40歳以上の場合はどうでしょうか。退職後の計画について真剣に考えたことがない場合、または過去10年か2年の間お金を隠しておくべきだったと気づいたばかりの場合は、パニックのきらめきを感じるかもしれません。

慌てる必要はありませんが、戦うか逃げるかという本能があなたを正しい方向に導く可能性があります。行動を起こす時が来ました。

あなたの最初の動きはあなたの全体的な財務状況を調べることであるべきです。それはあなたが何を稼いでいるのか、そしてあなたが何にお金を使っているのかをよく見ることを意味します。そして、1つの目標を念頭に置いて予算を立てます。それは、退職後の貯蓄を最大化することです。

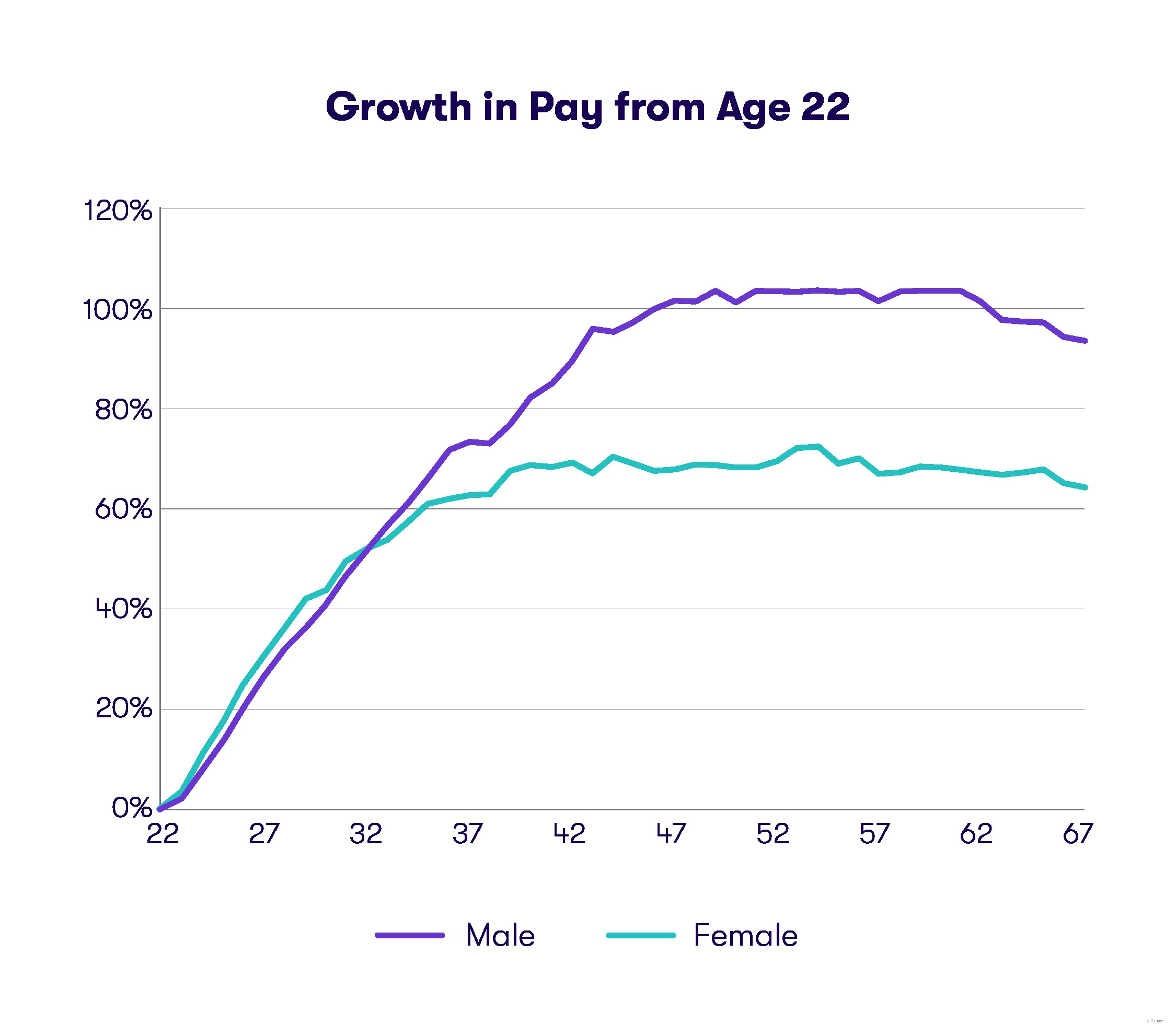

40歳以上の場合は、子供、住宅ローン、車の支払いなど、若い人にはできないいくつかの変数に対処する必要があるかもしれません。しかし、前向きな点として、あなたは生涯の最大収入の可能性に達しているか、それに近い年齢になっています。したがって、給与が20代または30代よりも大きくなることを願っています。

あなたの予算はあなたが引退のためにどれだけ節約できるかをあなたに教えてくれます。次のステップは、それらの貯蓄を退職金口座に隠し始めることです。

ただし、最初に、緊急または雨の日の基金を作成します(ない場合)。この基金は、3か月から6か月分の費用で構成され、簡単にアクセスできる必要があります(たとえば、普通預金口座に保管されている)。財政的バッファーとして緊急資金を用意したら、退職後の目標を目指すことができます。

アカウントの2つの主なタイプは、401(k)と個人年金口座(IRA)です。

続きを読む:IRAと401(k)の違い

401(k)は通常、雇用主を通じて提供され、雇用主とのマッチングのメリットがありますが、銀行やその他の金融機関では誰でもIRAを開くことができます。 50歳未満の場合は、ペナルティが適用される前に、最大$ 18,500の税引前所得を401(k)に寄付できます。また、50に達すると、最大$24,500になります。

IRAの場合、拠出限度額は6,000ドル(50ドル以降は7,000ドル)です。両方のアカウントを同時に持つこともできます。状況に応じて、Roth IRAまたは401(k)を開くと、より多くの利点が得られる場合があります。

ここで重要なのは、これらのアカウントに年間でどれだけ寄付できるかを把握し、寄付限度額にできるだけ近づけることです。

引退によって何を節約できるかについてもっと知りたいですか?私たちの引退計算機をチェックしてください。

40代の場合は、引退の計画を開始するのに遅すぎることはありません。