空飛ぶ円盤、ブギーマン、歯の妖精は神話であり、必ずしもあなたの経済的生活を台無しにするわけではありません。もちろん、あなたがすべての貯蓄をプロの「スクワッチャー」になることに没頭させない限り。

しかし、あなたの人生に本当の、具体的な影響を与えることができるいくつかの神話があります。特に、投資、株式市場、さらには連邦準備制度に関連するものを含む、金融神話。

しかし、おそらく最も危険な神話には引退が含まれます。たとえば、引退についての長年の誤った信念は、労働力を離れる準備をしているときと同じように、経済的に不自由になる可能性があります。

ここに、経済的破滅への道にあなたを導く可能性のあるいくつかの一般的な引退の神話があります。

違う。退職は財政状態であり、年齢ではありません。

62歳で社会保障給付の資格を得ることができますが、それらの支払いはおそらく生き残るのに十分ではありません。 (2018年後半の時点での平均月額小切手は約1,300ドルでした。)

そのため、必ずしも60代で仕事をやめることはできません。給料なしで費用を賄うには、受け取った給付を補うのに十分なお金が必要になります。

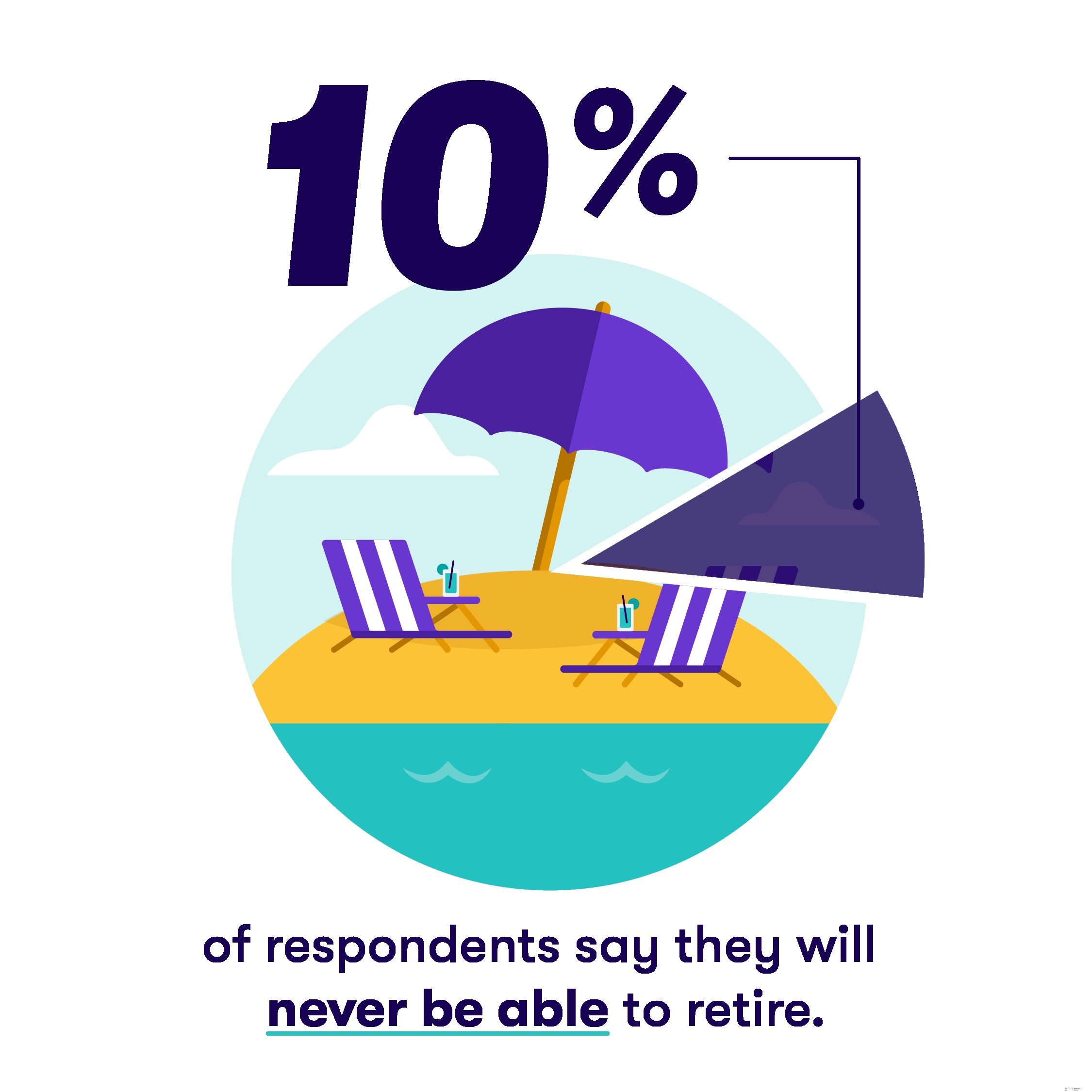

注目に値する: 最近のStashの引退調査への回答者の10%は、引退することは決してできないと答えています。

引退すると人生は安いと思うかもしれません。たとえば、通勤にお金をかけているわけではなく、これらすべてのシニア割引を利用できるようになります!

いくつかのものはより安価かもしれませんが、あなたはヘルスケアのようなものにより多くを費やすでしょう。

業界のデータによると、平均的な夫婦は、退職後の健康管理に、退職の過程で28万ドル以上を費やす計画を立てる必要があります。デニーズの55以上の割引メニューから厳密に食べたとしても、そのような種類の費用を相殺するのは難しいかもしれません。

もちろん、あなたはメディケアがあなたの医療費をカバーすると考えているかもしれません。残念ながら、そうはなりません。そのため、サムおじさんの医療計画を補うために十分なお金を払う必要があります。65歳の人の場合、自己負担費用は毎年約4,500ドルになる傾向があります。

>メディケアは完全に無料ではないことを覚えておくことも重要です。プランは4つの部分に分かれており、さまざまな医療サービスをカバーしており、そのうちのいくつかには個別の月額保険料があります。

実際の費用は人によって異なりますが、全体として、医療費はますます高くなっています。そのため、数年後にこれらの費用を賄うために予想よりも多くのお金が必要になる場合があります。

社会保障に頼ることができますよね?

多分。いくつかの見積もりによると、社会保障信託基金は、2026年にはすぐに資金を使い果たす可能性があります。つまり、ある時点で、政府関係者は厳しい決定を下さなければならないでしょう。そうしないと、何千万人もの人々が利益を失う可能性があります。

いわゆるエンタイトルメントプログラムに資金を提供するための避けられない戦いが待ち受けていますが、あなたが受け取る利益はあなたの請求をカバーするのに十分であることも心配する必要があります。

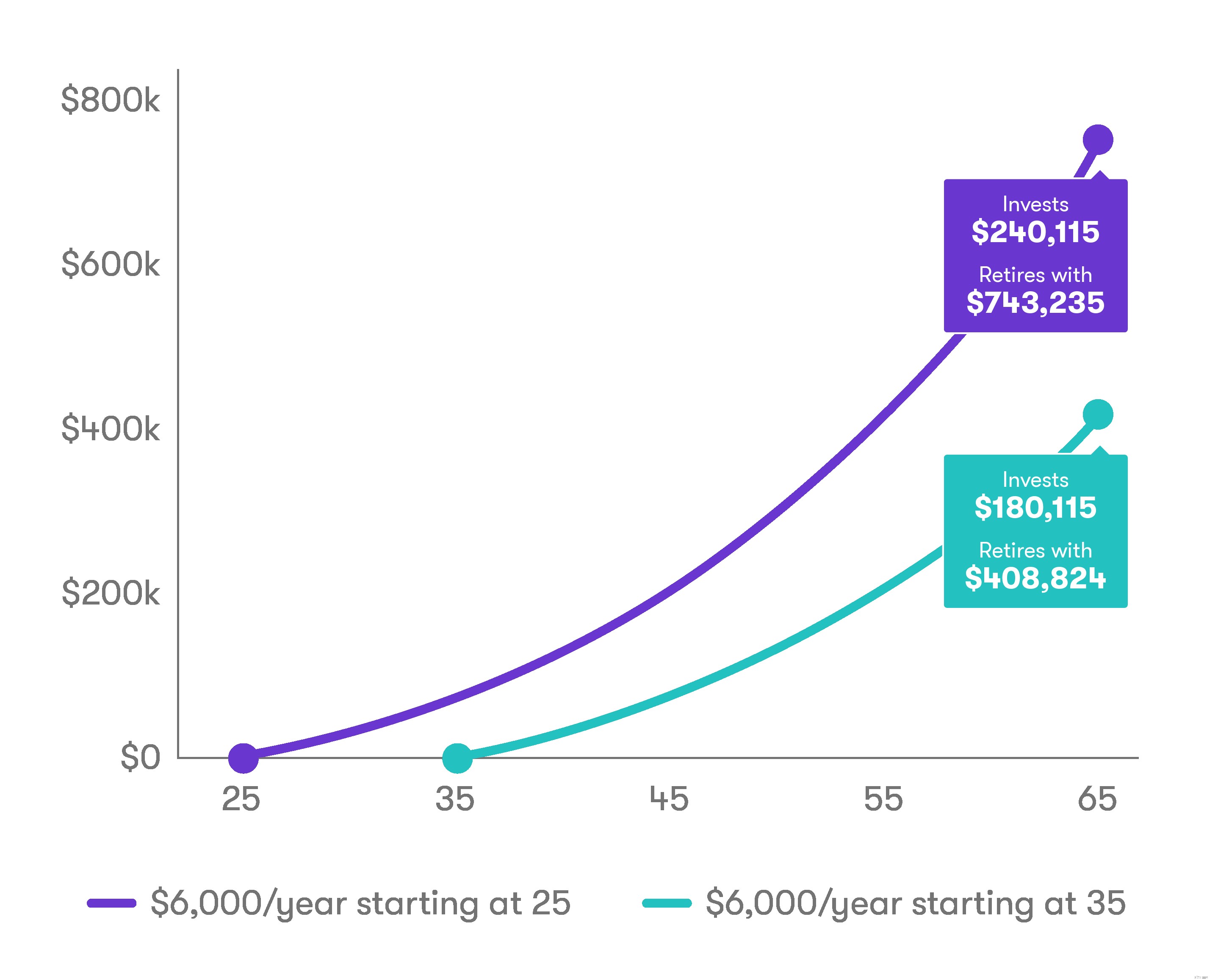

あなたは引退について考え始めるのに若すぎることは決してありません。一定の年齢に達した後は必ずしも引退する必要はありません。経済的に実現可能なときに引退します。また、計画と保存を開始するのが早ければ早いほど、作業を停止できるようになることを願っています。

延期するのではなく、今日から長期の退職のために貯蓄を始めましょう。

Stashを使用してIRAにサインアップできます。