あなたはおそらくあなたのビジネスを運営するために機器に依存しています。コンピューター、車、コピー機は、あなたが使用する必須の会社資産のほんの一部です。新しい機器を購入するときは、機器ジャーナルのエントリを購入して、本でそれを説明する方法を知ってください。

機器などの資産の会計処理は、最初にアイテムを購入するときに比較的簡単です。ただし、減価償却と最終的な資産の処分についても考慮する必要があります。

始めましょう。

あなたのビジネスには、日常業務で使用する十分な量の機器がある可能性があります。ビジネスで使用できる機器の例は次のとおりです。

設備は、会社の資産(建物など)とともに、ビジネスの物理的資産を構成します。一般的に、設備および資産は「固定資産」カテゴリーに分類されます。固定資産は、収入を生み出すために業務で使用する長期(つまり、1年以上)の資産です。これらの種類の資産は減価償却の対象となります。減価償却は、使用する機器の価値の損失を反映しています。

所有している物理的(つまり有形)資産の種類は、設備と資産だけではないことに注意してください。在庫がある場合もあります。設備とは異なり、在庫は、1年以内に現金または使用に変換することが期待される流動資産です。

機器は通常、長期的な資産であるため、ビジネスにおけるその旅を記録して説明する必要があります。これには、機器を本に記録することも含まれます:

新しい長期設備(つまり、固定資産)を最初に購入したとき、それはすぐには損益計算書に記載されません。代わりに、資産購入エントリをビジネスの貸借対照表とキャッシュフロー計算書に記録します。

新しい設備費をビジネスの貸借対照表に記録します。通常は、有形固定資産として記録します。 (PP&E)。

また、投資セクションの会社のキャッシュフロー計算書に新しい機器を記録します。

記録装置に関しては、資産の使用を開始したら、損益計算書をループします。資産が完全に減価償却されるまで、資産の年間減価償却費を事業損益計算書に記録します。

1年以上保管する目的で機器を購入する場合、購入を記録する1つのジャーナルエントリを作成するだけではありません…

また、減価償却を反映するために仕訳を作成する必要があります。そして、資産を取り除くときに機器ジャーナルエントリを作成します。

場合によっては、発生する資産の減損を記録する必要がある場合もあります(つまり、資産の市場価値が貸借対照表の価値よりも低い場合)。

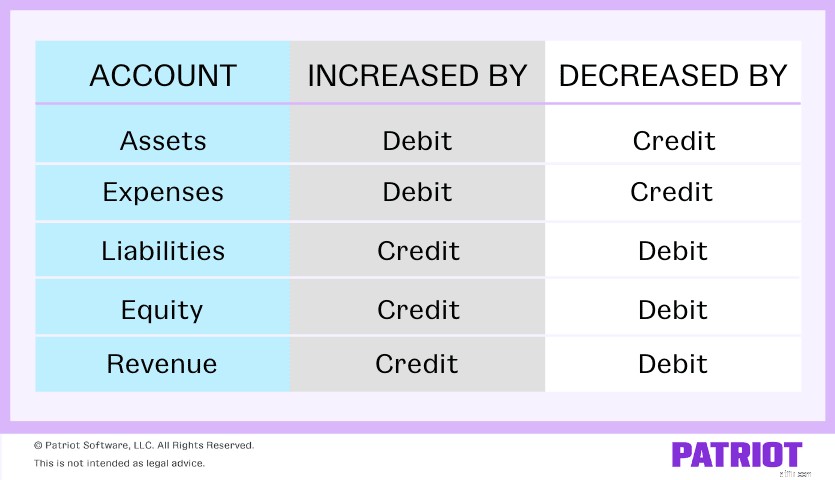

さまざまな種類の固定資産ジャーナルエントリを作成する方法に飛び込む前に、借方と貸方をブラッシュアップします。

繰り返しますが、機器は資産です。借方と貸方は資産(および会計の他の種類の口座)に影響を与えますか?以下のチャートを使用して確認してください:

チャートを使用すると、資産勘定は借方で増加し、貸方で減少します。アセットのジャーナルエントリをカバーするので、この重要な情報を覚えておいてください:

新しい機器を最初に購入するときは、特定の機器(つまり資産)の口座から借方に記入する必要があります。そして、あなたが資産に対して支払うアカウントにクレジットを入れます。

10,000ドル相当のコンピューターを購入し、現金で支払うとします。コンピュータアカウントに$10,000の借方を記入し、現金アカウントに$10,000を貸方に記入します。資産購入のジャーナルエントリがどのように見えるかを見てみましょう:

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | コンピューター | 10,000 | |

| 現金 | 10,000 |

あなたが持っている追加の資産とあなたの現金の削減を反映するためにあなたのバランスシートに変更を加えることを忘れないでください。

設備は長期的な資産であり、使用するにつれてその価値が低下します。資産を減価償却することで、その減少する価値を相殺することができます(そして課税所得を減らすことができます)。

つまり、減価償却により、資産のコストを耐用年数(資産の存続期間)に分散させることができます。

定額法による減価償却など、減価償却費を計算する方法はいくつかあります。資産の耐用年数全体に資産のコストを均等に配分するため、定額法による減価償却が最も簡単な方法です。

コンピュータの時間の経過に伴う減価償却を示すジャーナルエントリを作成する必要があるとします。設備の耐用年数は5年であると予測し、定額法を使用して減価償却を行います。

各機器の減価償却ジャーナルエントリの金額を決定するには、コンピュータの価値を予測耐用年数で割ります。

$ 10,000 / 5 =$ 2,000

次に、減価償却費勘定科目に2,000ドルを借方記入し、減価償却累計額勘定科目に2,000ドルを貸方記入します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 減価償却費 | 2,000 | |

| 減価償却累計額 | 2,000 |

資産の耐用年数が終了したら、次の方法で資産を処分することができます。

作成する仕訳入力は、資産が完全に減価償却されているかどうか、および資産を利益または損失で売却するかどうかによって異なります。

資産が完全に減価償却されている場合は、売却して利益を上げたり、投棄/譲渡したりできます。アセットがない場合 完全に減価償却された場合は、売却して利益を上げたり、売却して損失を被ったり、廃棄/譲渡して損失を帳消しにすることができます。

資産が完全に減価償却されており、無料で譲渡したいとします。減価償却累計額勘定科目に10,000ドルを借方記入し、コンピューター勘定科目に10,000ドルを貸方記入します。ジャーナルエントリは次のようになります:

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 減価償却累計額 | 10,000 | |

| コンピューター | 10,000 |

ここで、資産の減価償却累計額が8,000ドルしかないが、無料で譲渡したいとします。これにより、損失は$ 2,000($ 10,000 – $ 8,000)になります。

資産処分勘定での損失を$2,000で借方に記入し、減価償却累計額勘定で$ 8,000を借方に記入し、コンピュータ勘定に$10,000を貸方に記入します。次のジャーナルエントリの例を見てください。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 資産処分の損失 | 2,000 | |

| 減価償却累計額 | 8,000 | ||

| コンピューター | 10,000 |

資産を売却してお金を稼ぐことになったとしましょう。この仕訳を表示するには、次の4つのアカウントを使用します。

コンピューターを4,000ドルで販売するとします。コンピューターの減価償却累計額は8,000ドルです。現金口座から4,000ドルを借方に記入し、減価償却累計額口座に8,000ドルを借方に記入します。

また、コンピュータアカウントに10,000ドル(機器に支払った金額)をクレジットする必要があります。しかし今、あなたの借方は$ 12,000($ 4,000 + $ 8,000)に等しく、あなたの貸方は$10,000になります。借方と貸方のバランスをとるには、資産処分勘定の利益を貸方に記入して、2,000ドルの利益を記録します。

ジャーナルエントリは次のようになります。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 現金 | 4,000 | |

| 減価償却累計額 | 8,000 | ||

| 資産の処分による利益 | 2,000 | ||

| コンピューター | 10,000 |

さようならを説明するためにスプレッドシートにキスする時が来ました。 Patriotのを使用して、ビジネスの収入と支出を会計処理する方法を合理化します。 会計ソフトウェア 。そして、無料トライアルで、あなたは何を失う必要がありますか?詳細については、をご覧ください。 ここでの会計オプション 。