家族医療休暇法(FMLA)は、特定の企業が適格な状況のために従業員に無給休暇を提供することを義務付けています。ただし、従業員に有料を提供することを義務付ける連邦法はありません。 家族および医療休暇。この種の休暇を使用する従業員に自発的に支払うことを決定した場合、FMLA税額控除の対象となる可能性があります。

学ぶために読んでください:

家族医療休暇法の税額控除は、1ドルあたり1ドルの納税義務の軽減です。適格な雇用主は、家族休暇および医療休暇で不在の従業員に賃金を支払うことを選択した場合、このクレジットを請求できます。

有給の家族および医療休暇の税額控除を請求する場合、控除額だけ納税義務を軽減します。 IRSは、受け取ることができる最大のクレジットを決定します。

2017年の減税および雇用法の下では、FMLA税額控除は元々2018年と2019年の課税年度にのみ利用可能でした。しかし、2019年の納税者確実性および災害救済法は、2021年から2025年の課税年度をカバーするように控除を拡大しました。

これはではないことに注意してください 緊急法の下で有料のCOVID-19休暇を提供するために請求できるのと同じクレジット。別のクレジットです。

2020年に、Families First Coronavirus Response Actは、コロナウイルス関連の雇用クレジットを確立しました。統合歳出法とアメリカ救助計画は、これらのクレジットを2021年9月30日まで延長しました。

適格な雇用主は、適格な従業員に有給の病気および家族休暇を提供する場合、雇用税申告書にコロナウイルス関連のクレジットを請求することができます。

有給の家族休暇と医療休暇を提供するために、有給のFMLA税額控除とCOVID-19税額控除を混同するのは簡単です。ただし、COVID-19税額控除は、以下を提供した場合にのみ利用できます。

有給FMLA税額控除とは異なり、COVID-19有給休暇税額控除は、コロナウイルス関連の理由で従業員に有給休暇を提供する場合にのみ利用できます。 2019年の納税者確実性および災害救済法に基づく支払われたFMLA税額控除は、COVID固有のものではありません。

そして、雇用主は、COVID-19が彼らの雇用税申告書に休暇クレジットを支払ったと主張します。一方、雇用主は、事業税の確定申告でFMLA税額控除を請求します。

できないことに注意してください 同じ賃金でFMLA税額控除とCOVID-19税額控除を請求します。

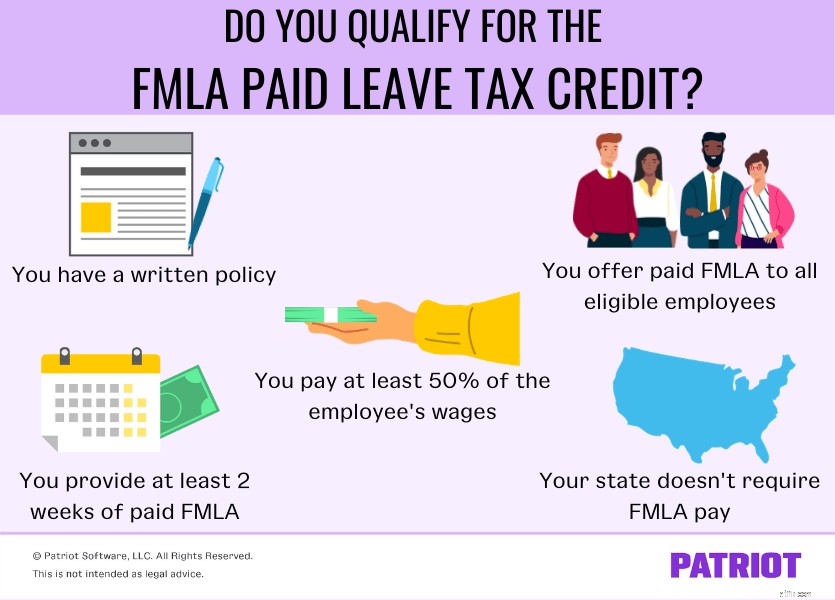

有給休暇を提供するすべての雇用主がFMLA税額控除を請求できるわけではありません。 5つすべてを満たす必要があります 資格を得るには、次のIRS要件のうちの1つです。

IRSでは、従業員が有給休暇を取る前に、書面による有給のFMLAポリシーを作成する必要があります。

書面によるポリシーでは、次のような重要な情報に対処する必要があります。

FMLA税額控除を受け取りたい場合は、フルタイムとパートタイムの両方の労働者を含むすべての適格な従業員にそれを提供する必要があります。

家族医療休暇法に基づき、従業員は少なくとも12か月間あなたのために働いた後、休暇の資格があります。

対象となる従業員は、年間のしきい値を下回る収益を上げている従業員でもあります。 2021年と2022年の適格な従業員は、前年度の報酬が78,000ドル未満の従業員です。これらの資格のある従業員に有給休暇を提供することで、FMLA税額控除を請求できます。

従業員の休職は、FMLAの適格な理由によるものでなければなりません。次の種類の休暇はFMLAとしてカウントされます:

休暇や病気のために無給または有給の休暇を利用する従業員に対して、FMLA税額控除を請求することはできません。

税額控除の対象となるには、家族および医療休暇中の従業員に通常の賃金の少なくとも50%を支払う必要があります。

たとえば、従業員が通常1週間あたり1,000ドルを稼いでいるとします。 FMLA期間中は、週に少なくとも500ドル支払う必要があります。

FMLA税額控除の対象となるには、資格のあるすべてのフルタイム従業員に、少なくとも2週間の有給の家族休暇と医療休暇を毎年提供する必要があります。より多くの未払いを提供する必要がある場合があることに注意してください 連邦法に基づく家族および医療休暇。

アルバイトはいますか?あなたは彼らに少なくとも比例した時間を与えなければなりません。パートタイムの従業員は、週に30時間未満働く従業員です。たとえば、週40時間働くフルタイムの従業員に4週間の有給休暇を与えます。週に20時間働くパートタイムの従業員に2週間の休暇を与えることになります。

一部の州では、雇用主が適格な従業員に有給の家族休暇と医療休暇を提供することをすでに要求しています。州の有給の家族休暇プログラムでは、あなた、あなたの従業員、またはあなたとあなたの従業員はシステムに支払います。その後、州は休暇の資格がある従業員に福利厚生を分配します。

州(または該当する場合は地方)が従業員に支払う休暇については、FMLA税額控除を請求することはできません。

ただし、他のIRS要件を満たしている場合は、従業員に提供する追加の有給休暇のクレジットを請求できます。

あなたの州が従業員に有給休暇の通常の賃金の50%を支払っているとします。あなたの方針はまたあなたが従業員の通常の賃金の50%の有給休暇を提供することを述べています。従業員は賃金の100%を受け取ります—州から50%、あなたから50%です。あなたはあなたの50%の雇用者の支払いでFMLA税額控除を請求することができます。

有料FMLAを提供するために請求できるクレジットは、提供する賃金の割合によって異なります。

取得できる最小税額控除は12.5%で、最大税額控除は25%です。税額控除は、50%を超えるパーセンテージポイントごとに0.25%ずつ増加します。

家族休暇や医療休暇中に従業員の通常の賃金の50%を支払うと、12.5%の税額控除を受けることができます。

家族休暇や医療休暇を取得する際に従業員の賃金の100%を支払うと、最大25%の税額控除を受けることができます。

従業員の給与の50%を超える割合に対する税額控除を見つけるには、次の式を使用します。

[(望ましい%– 50%)X 0.25] + 12.5%

有給の家族休暇や医療休暇を使用する場合、従業員に通常の賃金の75%を与えたいとします。式を使用して税額控除を決定します:

[(75%– 50%)X 0.25] + 12.5%=18.75%

18.75%の税額控除を請求できます。

税額控除を決定するために、以下のグラフを使用してください。このグラフは10%ずつ増加します。

| 従業員の賃金の% | 税額控除 |

|---|---|

| 50% | 12.5% |

| 60% | 15% |

| 70% | 17.5% |

| 80% | 20% |

| 90% | 22.5% |

| 100% | 25% |

支払われたFMLAクレジットを請求するには、いくつかのフォームを事業税申告書に添付する必要があります(フォーム1120-Sなど)。

FMLA税額控除を請求するためのフォームは、フォーム8994、有給家族および医療休暇の雇用主クレジットです。また、一般ビジネスクレジットフォーム、フォーム3800を提出する必要があります。

全体として、クレジットを請求するには、次のフォームを提出してください。

税額控除を請求するには、最新の書籍が必要です。愛国者の オンライン会計 を使用すると、入金と出金を簡単に追跡できます。また、米国を拠点とする無料のサポートを提供しています。今すぐ無料トライアルを入手してください!

この記事は、元の公開日である2019年2月5日から更新されています。