従業員に401(k)プランを提供することを考えていますか?すでにあなたのチームに退職プランを提供していますか?いずれにせよ、雇用主の401(k)税額控除に関するすべてのジューシーな詳細が必要になります。 401(k)税額控除と、それを使用して納税義務を軽減する方法についてのスクープを入手してください。

税額控除は、企業が納税義務を軽減するために使用できる1ドルあたりの金額です。クレジットはあなたが税金で借りているものを直接下げます。税金がどれだけ下がるかは、クレジットの金額によって異なります。

課税対象の事業所得が50,000ドルあるとします。 1,000ドルの税額控除は、税額を直接1,000ドル引き下げます。

税務時間の準備をしてください!

税務時間の準備をしてください! 受賞歴のある会計ソフトウェアを使用すると、ビジネスのお金を簡単に追跡できます。セルフガイドの義務のないデモでどのように機能するかをご覧ください。

私のセルフガイドデモを始めましょう!特定の税額控除を利用できるのは、適格な企業または個人のみです。これは、税額控除を受けるには特定の要件を満たす必要があることを意味します。

税額控除は、事業主が従業員と職場環境のために彼らの事業に利益を追加するように動機付けることができます。

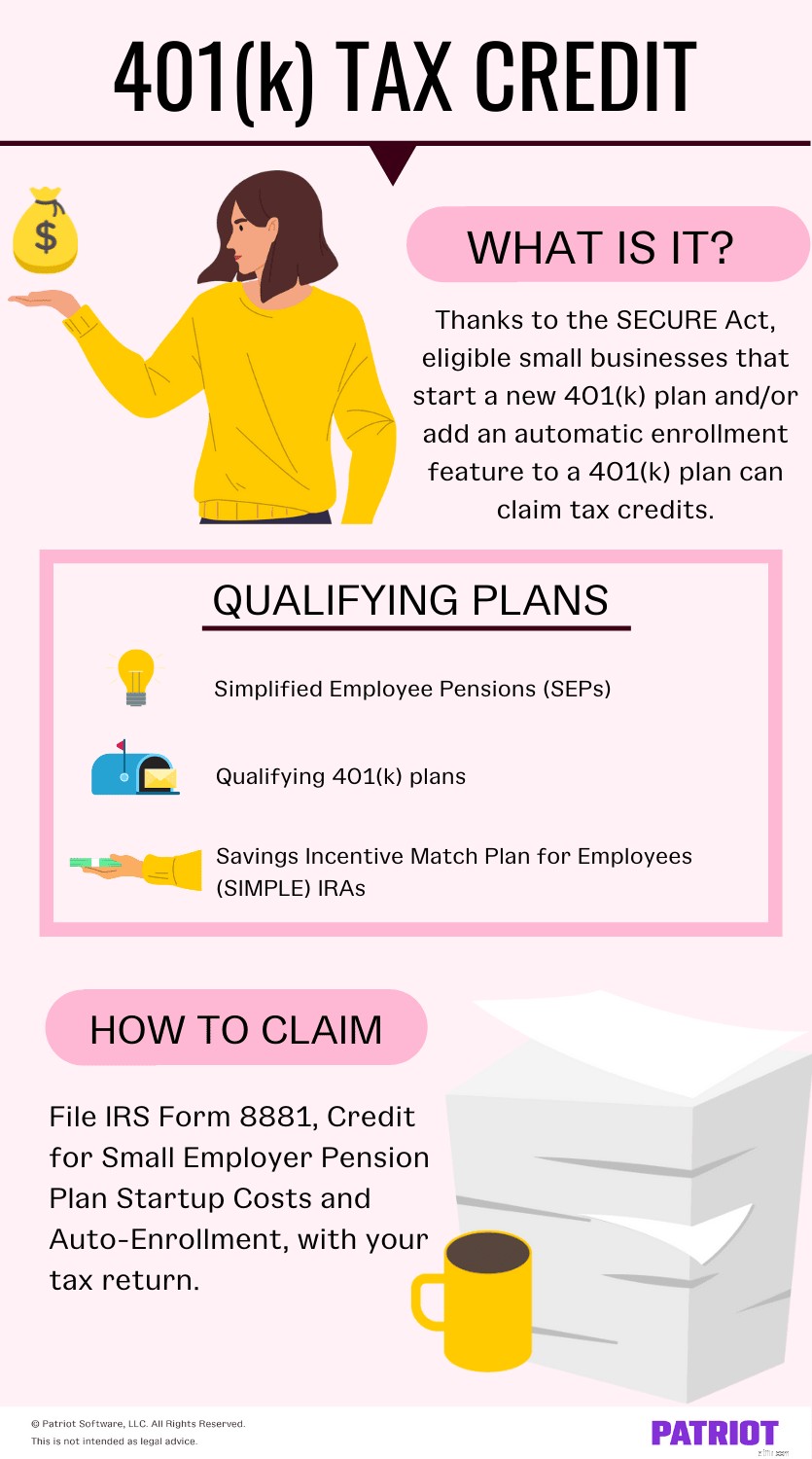

一部の企業は、特に新しいSECURE Actのおかげで、401(k)税額控除の対象となる場合があります。あなたのです? 401(k)の税額控除については、以下をお読みください。

すべてのコミュニティを退職強化(SECURE)法に設定することは、退職プランを提供する雇用者と参加する従業員に多くの利点を提供します。

2019年に法制化されたSECURE法は、次のような中小企業向けの税額控除を強化しました。

要するに、適格な中小企業は、SECURE法の下で2種類の税額控除を受けることができます:1。スタートアップは税額控除を要し、2。自動登録税額控除。

この法律は、401(k)税額控除を提供することにより、雇用者が従業員のために401(k)プランを開始することを奨励しています。そして今度は、企業の納税義務を軽減します。

| 新しい401(k)プランを開始したいとお考えですか?簡単になりました。 Patriotは、50州すべての中小企業から信頼されているリタイアメントプラットフォームであるVestwellと提携し、シームレスな401(k)統合による給与を提供しています。こちらからサインアップして、今後の統合について詳しく学んでください。 |

スタートアップのSECUREAct税額控除は、対象となるスタートアップ費用の50%で、次のいずれか大きい方までです。

クイックサイドノート :対象となる初期費用はいくらですか?これには、退職プランを設定および管理し、プランについて従業員を教育するための通常の必要な費用が含まれます。

自動登録クレジットの場合、中小企業は、新規または既存の401(k)プランに従業員の自動登録機能を追加することで、さらに500ドルの税額控除を獲得できます。

対象となる中小企業は、プランの最初の3年間のそれぞれのクレジットを請求できます。また、プランが有効になる課税年度の前の課税年度にクレジットの請求を開始することもできます。

対象となる初期費用とクレジットの自動登録部分の両方を最大3年間利用できます。

では、雇用主は401(k)税額控除のために合計でいくら受け取ることができますか?良い質問。合わせて、雇用主の税額控除は年間最大$ 5,500を得ることができます(適格なスタートアップ費用控除から最大$ 5,000、自動登録控除のために$ 500)。

クレジットの年間最大額は$5,500で、3年間の最大額は$ 16,500($ 5,500 X 2)です。

401(k)税額控除を請求するには、3つすべてを満たす必要があります 次の要件のうち:

簡易従業員年金(SEP)、適格401(k)プラン、および従業員向け貯蓄インセンティブマッチプラン(SIMPLE)IRAが適格です。

403(b)プランとソロ401(k)プランはしない クレジットの対象となります。

クレジットの対象となる場合は、IRSフォーム8881、小規模雇用者年金プランの初期費用と自動登録のクレジットを納税申告書とともに提出できます。

フォームについて、または資格があるかどうかについて質問がありますか?質問がある場合は、IRSに直接お問い合わせください。

IRSのウェブサイトをチェックすると、401(k)スタートアップ税額控除の詳細を確認できます。

また、401(k)税額控除計算機を使用して、ビジネスのクレジット額を計算することもできます。

あなたの会社が適格であるかもしれないたくさんの事業税額控除があります。それで、彼らは何ですか、あなたは尋ねますか?あなたの会社が利用できるかもしれない他のいくつかの税額控除を簡単に見てみましょう:

対象となる税額控除がわからない場合は、詳細については、調査を行うか、税務専門家に相談するか、IRSに相談してください。