2023 年 4 月 1 日以降、年間保険料が 5 ラックルピーを超える従来のプラン (一般に養老プランとして知られる) の満期金が課税対象となります。

これは大きな変化です。私たちは皆、生命保険の満期金が非課税であることを知って育ってきました。生命保険料が年間保険料の 10 倍未満の場合には、若干の例外がありました。それとは別に、すべての生命保険の満期金は非課税でした。

それは数年後、政府が政策を打ち出したことで変わりました。高プレミアム ULIP への課税を開始しました。さて、政府。範囲を拡大し、従来の生命保険プランも課税対象に含めました。

さまざまな種類の生命保険プランについてすぐに知りたい場合は、この投稿をチェックしてください。

従来のプラン (養老プラン) からの満期収入は、以下の条件で課税対象となります。

<オル>このようなプランからの収入は「その他の収入」として扱われます。キャピタルゲインとしてではなくです。

第 80 条 C (またはその他の所得税規定) に基づいて支払った保険料の控除を申請しなかった場合、支払った保険料の額だけ収入を減らすことができます。

したがって、セクション 80C に基づくプランへの投資に対して税制上の優遇措置を講じた場合、満期額から支払う保険料を減額することはできません。ただし、私の理解では、年間 8 ラックルピーを投資し、第 80C 条に基づく 1.5 ラックルピーを最大限に活用した場合でも、最終満期額から 6.5 ラックルピーを差し引いて税金を節約することができます。

従来のプランのこのしきい値 5 ラックルピーは、ULIP のしきい値 2.5 ラックルピーとは異なります。

したがって、従来のプランでは年間 4 ラック、ULIP では年間 2 ラックを投資できます。どちらの基準(従来のプランの場合は 5 ラック、ULIP の場合は 2.5 ラック)に違反していないため、これらのプランのいずれについても税金を支払う必要はありません。

非課税の満期金を得るために年間保険料 3 ラックルを支払う 2 つの従来のプランに投資することはできません。

例 1 :それぞれ年間保険料が 3 ラックルピーの 2 つのプラン (プラン X とプラン Y) に投資しているとします。現在、両方のプランの年間保険料は 5 ラックルピーを下回っています。しかし、合計すると、5 ラックルピーのしきい値を超えてしまいます。

この場合、満期金を非課税で受け取る保険契約を選択できます。 私の評価は、ULIP の課税に関して所得税局が行った説明に基づいています。

Xを選択した場合、プランXの満期金は非課税となりますが、プランYの満期金は課税となります。どちらも非課税にはできません(保険料の支払いが少なくとも 1 年で一致し、5 ラックルピーの基準を突破したため)。

収益が非課税になるには、この条件を毎年満たす必要があります。

例 2 :2023 年 4 月に、今後 10 年間の年間保険料 3 ラックルピーで新しいプラン (プラン A) を購入します。 2034 年度の方針。

2032 年 4 月に、年間保険料 4 ラックルピーの別のプランを購入します。保険期間は 10 年です。

2033 年度には、従来のプランに対して 7 ラックルピー (3 ラックル + 4 ラックルピー) の割増料金を支払います。 これらの計画には重複する期間が 1 年だけあります。

この基準値 5 ラックルピーは 2033 年度に総額ベースで(個別ではなく)突破されたため、 いずれかのプランの満期金のみが非課税となります。そして、どれを選ぶかはあなた次第です。プラン A またはプラン B のいずれか。両方ではありません。より高い収益が得られる可能性が高いものを選択できます。

税制上の優遇措置は、貯蓄を奨励し、生命保険の費用を補助するために納税者に提供されました。しかし、無制限に節約できるわけではありません。したがって、投資に対する税制上の優遇措置を見ると、第 80C 条に基づき、その上限は会計年度あたり 1.5 ラックルに制限されています。

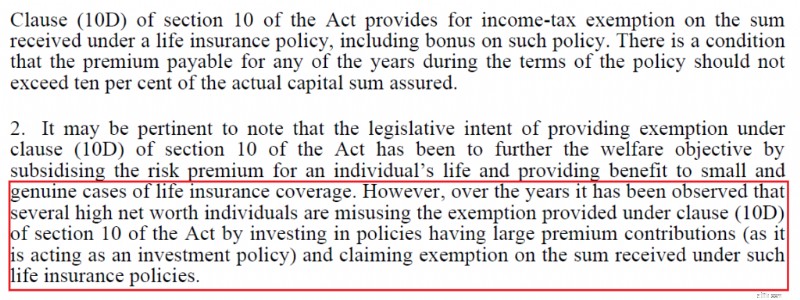

それだけではなく、これらの投資の一部から得られる収益は非課税になりました。しかし政府はこれらの優遇措置が非課税の申告を獲得するために悪用されたと考えているのです。 明らかに、小規模投資家はある点を超えてこのシステムを悪用することはできません。政府が警戒しているのは大口投資家(HNI)です。

以下は予算メモからの抜粋です。

ちなみに、セクション 80C の投資すべてが非課税のリターンを享受できるわけではありません。 ELSS、SCSS、NSC、さらには EPF や ULIP を考えてみましょう。したがって、従来のプランに課税することは論理的な前進です。

PPF は最後の砦ですが、それは政治的に敏感すぎます。 さらに、PPF への投資には常に上限が設けられていました。したがって、他の製品のように悪用されることはありません。

政府がさまざまな投資商品をどのように税網に組み入れたかを見てみましょう。

株式投資信託と株式 :2018 年度予算で税網の下に導入されました

ユニットリンク保険プラン (ULIP) :2021 年度予算で純税対象となった高プレミアム ULIP。

EPF への貢献 :雇用主の拠出金は 2020 年予算で純税の対象となります。従業員拠出金は 2021 年予算で (2.5 ルピーを超過)。

プレミアムの高い従来のプランにも課税が開始されるのは当然のことです

また、5 ラックルピーという基準により、小規模投資家が影響を受けないようにすることもできます。 そしてこれは、他の製品がどのように税網の下に置かれているかと一致しています。

株式ファンドおよび株式の場合、LTCG は 10 万ルピーまで非課税となります。小規模投資家に役立ちます。大規模なポートフォリオでは意味がありません。

年間保険料が 2.5 ラックルピーまでの ULIP からのキャピタルゲインは引き続き非課税です。

EPF への拠出金は 2.5 ラックルピーまでは引き続き非課税です。

生命保険プラン (定期保険、ULIP、または従来型) からの死亡保険金は、支払った年間保険料に関係なく引き続き非課税です。 従来のプラン(年間保険料が 5 ラックルを超え、2023 年 3 月 31 日以降に購入されたプラン)の満期収入のみが課税対象となります。

2023 年 3 月 31 日までに購入した従来のプランの満期金は、支払った保険料に関係なく引き続き非課税となります。 したがって、2023 年 3 月 31 日までに最初の保険料を支払った場合、その保険は税金から保護されます。 今後数年間、そのようなプラン (2023 年 3 月 31 日までに購入) に対してプレミアムを支払う可能性がありますが、そのようなプレミアムは 5 ラックルピーの基準にはカウントされないことに注意してください。

したがって、2023 年 3 月 31 日までに従来の高保険料プランを販売するという保険業界からの大規模な圧力を避けることができます。政府が 2 か月のクッションを与えたことには少し驚きました。 ULIPs と株式投資にはそのようなクッションはありませんでした。この規則は 2 月 1 日に発効しました。

年金プランや年金プラン (LIC Jeevan Akshay および LIC New Jeevan Shanti) は影響を受けません。 そのような計画からの収入はとにかく課税対象でした。

それは素晴らしい行動です。

他のすべての投資商品が課税されているのに、従来の生命保険プランが引き続き特別な税制措置を享受すべき理由はありません。

投資商品への課税は意思決定プロセスにおける重要な変数ですが、それだけが唯一の変数であるわけではありません。財務目標の達成に役立つ投資商品を選択する必要があります。リスク選好と財務目標に基づいて。

従来のプランにはどのような問題がありますか?

高額なコストと終了ペナルティ。 柔軟性が低い。返品が少ない。

あなたはそれをすべて大丈夫かもしれません。しかし、ほとんどの投資家は、高額なエグジットペナルティの商品とその影響を理解していません。彼らは、販売員が自分の利益に配慮してくれると信頼しています。ただし、このようなプランの販売に付随する手数料の前払いにより、投資家の関心が後回しになる可能性があります。インセンティブの前払いにより、これらの商品が誤販売される可能性も高まります。 ちなみに、前倒し手数料も高額な離脱ペナルティの原因となっています。

保険規制当局である IRDA は、この明白な問題を調査することに関心を持っていないため、たとえ全く異なる動機であっても、政府がこれらの計画を攻撃したのは良いことです。

作家でIPEF SEBI会長のMonika Halan氏のこのツイートは、この問題を適切に捉えています。

なぜ小売貯蓄を破壊する業界に譲歩しなければならないのでしょうか?彼らはどうやって貯蓄を破壊するのでしょうか? 10 年、15 年、20 年の保険の継続率を共有してもらいます。早期解約は保険契約者に多大なコストをもたらします。彼らは資本さえ取り戻せません。 pic.twitter.com/OEmXbauncq

— モニカ・ハラン🇮🇳 (@monikahalan) 2023年2月7日私の唯一の不満は、政府がこの基準値をもっと低く抑えることができたかもしれないということです。 ULIP のしきい値は 2.5 ラックルピーです。基準値が低ければ、小規模投資家であっても、そのような計画に投資する前にさらに深く考える必要があっただろう。結局のところ、このような不適切な投資決定によって最も影響を受けるのは小規模投資家です。

注目の画像のクレジット :アンスプラッシュ