LIC は、新しい単一プレミアムの従来型生命保険プランを開始しました。 LIC ダン ブリディ (計画番号 869)。

計画について詳しく見てみましょう。

自分が購入している保険商品の種類をすばやく簡単に理解する方法があることをご存知ですか?参加、非参加、または ULIP。そして、これらの製品がどのように異なるのか。この投稿を読んで確認してください。

生命保険プランの満期金は、生命保障が年間保険料または一時保険料の少なくとも 10 倍である場合にのみ所得税が免除されます。

十分に公平です。何が問題ですか?

LIC Dhan Vriddhi に基づいて 5 ラックルピーの一時保険料を支払ったとします。私が 5 ラックルピーを選択したのは、今年度から、2023 年 3 月 31 日以降に購入した従来の保険の保険料の合計が 5 ラックルピーを超えた場合、満期収入は税金から免除されないためです。これは 10 倍以上のプレミアム ルールです。

ちなみに、これらの制限はすべて生存・満期保険金のみに適用されます。死亡保険金は常に所得税から免除されます。

話を戻すと、選択肢は 2 つあります。

<オル>なぜ、より低い保証額を選択し、満期金が課税対象となるのでしょうか?

まあ、それほど単純ではありません。

より高額な終身保険(オプション 2)は満期保険金が非課税であることを保証しますが、リターンにも負担がかかります。

なぜですか?

なぜなら、保険料/投資の大部分を生命保険の提供に充てなければならないからです。従来の商品は不透明で、生命保険を提供するために自分のお金がどのように使われているかわかりません。ただし、これらの死亡コストは製品の返品に組み込まれています。 LIC Dhan Vriddhi の場合、これはオプション 2 のより低い保証された追加によって影響を受けます。この側面については、この投稿の後半で説明します。

他はすべて同じです。

オプション 1 より良い税引前申告書を提供します ですが、 満期金には課税対象となります。 。 Low Life カバー (Rs 6.25 ラック)

オプション 2 は劣悪な税引前申告書を提供することになります。 ですが、 満期金は非課税となります。 。高耐用年数補償 (Rs 50 ラック)

さて、LIC Dhan Vriddhi に投資する必要がある場合は、上記の側面を考慮して、それに応じて決定する必要があります。

たとえば、支払いを受け取るときに所得税が 0% または非常に低いレベルにあると思われる (そして多額の生命保険が必要ない) 場合は、オプション 1 (1.25 X シングル保険料) で問題ないかもしれません。なぜなら、(オプション 2 よりも) より良い税引前申告書を得ることができ、いずれにしても多額の税金を支払う必要がなくなるからです。

良い点は、いつ、いくらもらえるかが事前にわかることです。唯一不確実なのは、これらの支払いを受け取るときの税金区分です。しっかりとした考えがあれば、簡単に決めることができます。

死亡保険金 =死亡時に保証される金額 + 未払いの保証加算金

死亡時に保証される金額 =1.25 X 単一保険料 (オプション 1) または 10 X シングル プレミアム (オプション 2)

次のセクションで、保証された追加がどのように計算されるかを見ていきます。

保険期間を満了した場合、満期保険金をお支払いいただけます。

満期保険金 =保証基本額 + 未収保証追加額

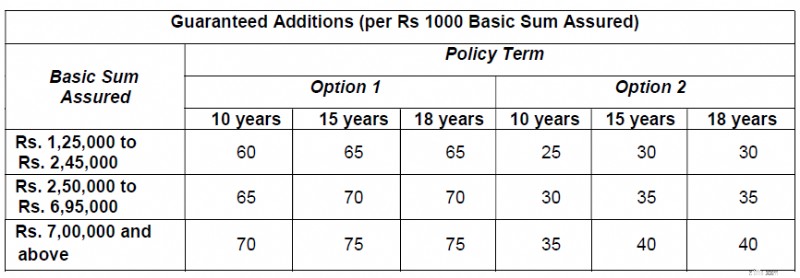

LIC Dhan Vriddhi ポリシーの文言から表をコピーします。

ご覧のとおり、 オプション 2 の保証追加額は低めです。 。予想通り。これは、オプション 2 の場合の高い死亡コストの影響を組み込むためです。

図を使ってこれを理解しましょう。

LIC Web サイトで保険料計算ツールを確認し、媒体として「オンライン」購入を選択しました。 「基本保証額」を入力することになっています。 」 計算フローの一部として、(投資したい)単一プレミアムではありません。

「基本保証額」は死亡時保証額とは異なることに注意してください。

私は基本保証額として 5 ラックルピーを選択しました。

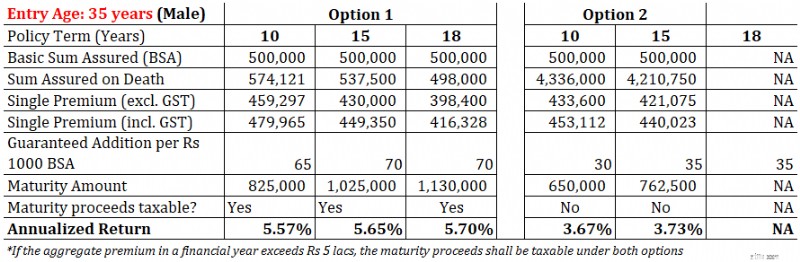

応募年齢:35歳(男性)

保険期間:15 年 (私はより長い期間を選択しました)

次の数値は自動的に計算されました。

単一保険料 =Rs 430,000 (GST を除く) (これがどのように計算されたかはわかりません)

死亡時に保証される金額 =5,37,500 ルピー (これは 1.25 倍のシングル保険料です)

シングルプレミアム =4,49,350 ルピー (4.5% GST を含む)

満期額はいくらになりますか?

1 年あたりの追加保証 = (保証される基本額は 5 ラック/1,000 ドル) X 70 =Rs 35,000

18 年間の保険期間中に発生する保証付加金 = Rs 35,000 X 15 =Rs 5.25 ラック

満期保険金 = 基本保証額 + 未収保証追加額

=5 ラックル + 5.25 ラックル =10.25 ラックル

4.49 ラックルピーを投資すると、15 年後に 10.25 ラックルピーが得られます。

これは年率 5.65% の利益になります。

これは税引き前の申告であることに注意してください。これらの満期収益は課税対象となります(投資額を調整した後)。

保険期間:15 年

基本保証額 =Rs. 5 ラック

シングルプレミアム =Rs 4,21,075 (GST を除く) (これがどのように計算されたかはわかりません)

死亡時に保証される金額 =42.1 ラックルピー (これは 10 倍のシングル プレミアムです)

シングルプレミアム =4,40,023 ルピー (4.5% の GST を含む)

1 年あたりの追加保証 = (保証される基本額は 5 ラック/1,000 ドル) X 35 =Rs 17,500

18 年間の保険期間中に発生する保証付加金 = 17,500 ルピー X 15 =2.62 ルピー

満期保険金 = 基本保証額 + 未収保証追加額

=5 ラックル + 2.62 ラックル =7.62 ラックル

4.40 ラックルピーを投資すると、15 年後に 7.62 ラックルピーが得られます。

これは年率 3.73% の年間収益に相当します。

たとえリターンが非課税であっても、年率 3.73% です。 15 年満期の商品としては非常に低い収益率です。

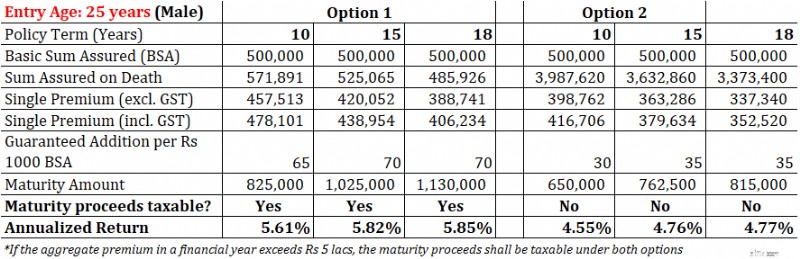

リターンは年齢によっても異なることに注意してください。 2 つのエントリー年齢 (25 歳と 35 歳) の基本保証額 Rs に対するリターンを計算します。 5 ラックです。

ご覧のとおり、年齢が低いほど収益は高くなります。

私はあなたの判断を信頼します。

投資家によって投資商品に対する期待は異なります。安全性と返品保証を求める人もいます。流動性を求める人もいれば、高いリターンを求める人もいます。

LIC があれば、お金が戻ってこないことを心配する必要はありません。さらに、LIC Dhan Vriddhi は非参加型プランなので、何を購入するのかも事前にわかります。何がいつ得られるのか。 CAGR/IRRを計算できます。混乱はゼロです。

同時に、収益率と満期金の課税も考慮する必要があります。

利益率は年率 3.5% ~ 6% です。 10年から18年の長い熟成期間を持つ製品として十分に魅力的ですか?私の意見ではそうではありません。

さらに、従来のプランには柔軟性に関する問題がよくあります。何らかの理由で保険の満期前に解約しなければならない場合には、多額の解約コストも発生します。

LIC ダン ブリディに投資する予定はありますか?コメント欄でお知らせください。

免責事項 :SEBI による登録、BASL のメンバーシップ、および NISM からの認証は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

注: この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている製品は説明のみを目的としており、推奨するものではありません。 製品レビューでは、製品の構造を説明し、長所と短所を強調するだけです。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。 したがって、私の文章に基づいて投資決定を行ってはなりません。投資には万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。その逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において .