定期生命保険への加入を計画している場合、最大の懸念は何ですか?

あなたが最も心配しているのは、保険会社が私の死亡に対する請求を解決してくれるかどうかです。

そして、保険会社が保険金を支払わない場合、支払った保険料はすべて無駄になるため、この質問は非常に重要です。さらに重要なのは、 もし保険会社が請求を拒否した場合、あなたの家族は深刻な経済的問題に直面する可能性があります。 住宅ローンの残債について考えてみましょう。あるいは子供の教育とか。あるいは両親の幸福。

したがって、購入希望者としては、そのような懸念を和らげたいと考えますよね?

そうですね、方法は 2 つあります。

<オル>(2)についてはこの記事の後半で説明します。 (1) に焦点を当てましょう。

(1)については、生命保険会社の過去の保険金決済データを見ることができます。企業に良好な保険金支払い記録がある場合、今後も良好な記録が続くことが期待できます。はい、保証はありません。しかし、それでも、損害賠償の実績が悪い会社よりは良い選択です。同意しますか?

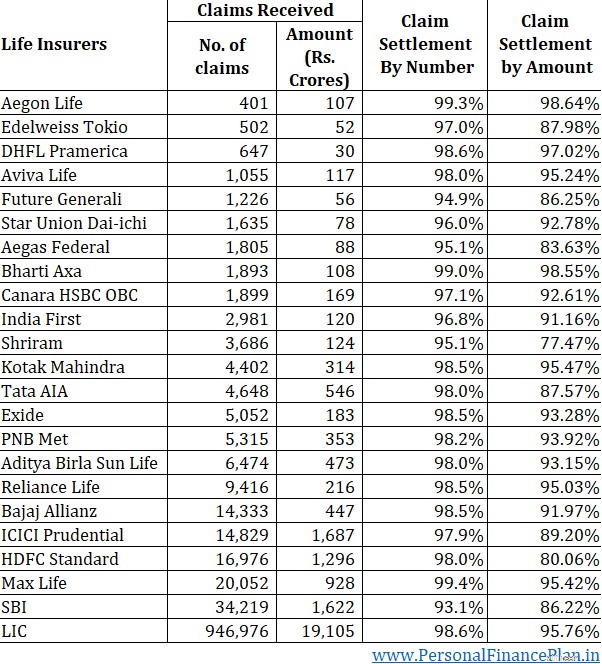

2022年1月、保険監督機関であるIRDAは、2020~2021年度の生命保険会社の保険金支払データを発表した。データを見て、そこから何がわかるかを見てみましょう。

95% の請求解決率は、会社が受け取った請求 100 件のうち 95 件を解決したことを意味します。

明らかに、高ければ高いほど良いです。

2 社を除くすべての企業が、95% 以上の請求解決率を報告しています。

23 社中 14 社が 98% 以上の決済率を誇っています。

3 社が 99% 以上を報告しています。

それはいいですね。

しかし問題があります。場合によっては、 数字は明らかにする以上に多くを隠してしまう可能性があるのです。

このデータは、あらゆる種類の生命保険契約を組み合わせたものです。

保険会社が低額の請求 (ULIP または従来のプラン) を解決する一方で、高額の請求 (定期保険プラン) を拒否した場合はどうなりますか?

そしてそれは可能です。結局のところ、定期保険プランの場合、請求額は年間保険料の倍数になります。たとえば、年間 12,000 ~ 15,000 の保険料により、10 億ルピーの定期生命保険を得ることができます。保証額は年間保険料の 600 ~ 700 倍です。したがって、定期プランの場合、保険会社 (または再保険会社) は自腹ではるかに多額の金額を支払わなければなりません。

これを従来の生命保険プランや ULIP と比較してください。税法と商品構造により、保証額は通常、年間保険料の 10 倍になります。

このような経済状況を考えると、定期保険プランの場合、生命保険会社が喜んで保険金を支払うことはないと予想されるでしょう。彼らはさらに調査し、申し立てを拒否する方法を見つけることに熱心になるでしょう。

さて、あなたは定期保険プランに加入したいと考えているので、定期保険プランの保険金請求の決済記録を知りたいと思うでしょう。残念ながら、IRDA も生命保険会社もそのようなデータを提供していません。

幸いなことに、私たちには代理人がいます。 IRDA の年次報告書には、 給付金額別の保険金請求決済データも掲載されています 。

生命保険会社が年間 1,000 件の保険金請求を受けたとします。 990 件のクレームが承認され、10 件のクレームが拒否されます。

件数別の請求解決率 =990/1000 =99% (これは良いことです)

ここで、これら 1,000 件の請求のうち、950 件の請求が従来のプランと ULIP からのものだったとします。残りの 50 件の請求は期間計画からのものでした。

さらに、950 件の請求がそれぞれ 5 ラックルだったと仮定しましょう。そして、タームプランの請求額はそれぞれ10億ルピーでした。この保険会社は、従来のプランと ULIP からは 950 件の請求のうち 100% を解決しますが、定期プランでは請求の 80% (50 件中 40 件) のみを解決します。

請求解決率を件数別に見ると、依然として 99% です。

しかし、給付金別の請求解決額を見ると、その数字ははるかに低くなります。

保険会社は 975 億円相当の保険金を受け取りました (950 x 50 億 + 50 x 10 億)。

保険会社の和解率は 875 億円 (950 X 50 億 + 40 X 10 億) に相当します。

給付額別の保険金和解率 =89.75% (この数字は良くありません)。

HDFC 生命の保険金請求の解決率は件数ベースでは 98% ですが、給付金額ベースではわずか 80% です。良くありません。

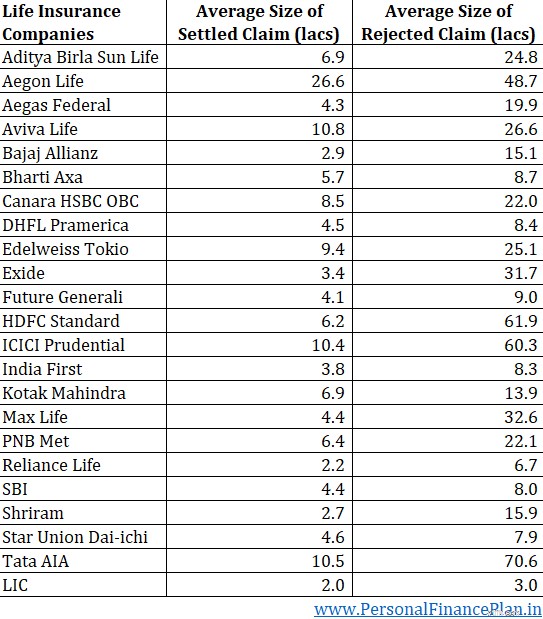

また、2021 年度の(個々の保険契約の)決済済みおよび拒否された生命保険金請求額の平均額を下回って再現しました。

拒否された申し立ての平均サイズが、解決された申し立てよりもはるかに大きいことがわかります。

はい、より多くの資金が危険にさらされているため、より厳しい監視が期待される必要があります。さらに、保険会社をだまし取ろうとする場合、定期生命保険などの高額保険を購入する可能性が高くなります。ただし、本物のケース (詐欺の意図がなかった場合) が拒否されないと考えるのは賢明ではありません。

本物のケースが拒否されるのはなぜですか?

重要な非公開のため。

保険購入時に健康状態を開示しない場合、引受チームは保険の価格を適切に設定できず、保険会社は(未開示の状態を発見した後)保険金請求を拒否することが正当化されます。

非開示は不作為の可能性があります。健康状態を会社に共有するのを忘れてしまいました。そんなことはしないでください。

あるいは委託行為。保険会社に意図的に詳細を隠しています。そのような購入者には容赦しません。

しかし、私は、保険会社の営業幹部が購入者に誤解を与え、保険契約の可能性が低くなるとして特定の条件を開示しないように勧めた事例を知っています。これは買い手の一部の誤った判断であり、保険会社も責任を共有します。購入者は、営業担当者のインセンティブが販売する保険契約の数に関係していることを理解する必要があります。販売された保険の請求が解決されたか拒否されたかには関係しません。

企業が不正請求 (または非開示請求) が多すぎると主張しても、その主張を受け入れないでください。

特定の企業が不正行為や非開示事件の割合を超えることがどうしてあり得るのでしょうか?なぜ購入者はその保険会社からだけ自分の健康状態をだまし取ったり隠したりしようとするのでしょうか?意味がありませんよね?

特定の保険会社に給付金額別の保険金支払率が低い過去がある場合 それは、 彼らの販売慣行とクレーム解決の文化に対する告発です。

生命保険会社の保険金支払率に関する過去数年間の投稿をご覧いただけます。 2016年度 2018年度

件数別の請求解決率が 98% 以上、給付額別の請求解決率が 95% 以上 (または少なくとも 90%) である保険会社から定期保険プランを購入します。さらに、 トレンドにも注目してください。 企業の 2 つの請求解決率の間に長年にわたり大きな乖離がある場合、 あなたにはそのような生命保険会社に懐疑的な理由があります。

第 45 条に従い、保険契約が 3 年以上経過している場合、生命保険金の請求を拒否することはできません。したがって、保険契約時に健康状態を保険会社に隠していたとしても、保険会社は非開示を知るまでに 3 年の猶予期間があります。 3 年後は、非開示を理由にポリシーを拒否することはできません。

これは慰めではありますが、満足してはいけません。これには 2 つの理由があります。

<オル>件数ベースでの請求解決率が 99.5% の企業であっても、請求の 0.5% が拒否されているということを常に覚えておいてください。勤勉でないと、不運にも拒否された請求申請のうち 0.5% に該当する可能性があります。そして、和解率 95% の会社は、請求の 95% を解決します。あなたの訴訟は、95% が解決された請求に該当する可能性があります。

定期保険プランの保険事故は 1 つだけです 。保険契約者の死亡。特定の治療が補償されるか否かの間に差異がある可能性がある健康保険プランとは異なり、定期保険プランの保険事故はかなり客観的です。 。人が死んでいるか生きているかについて意見の相違を持つことは困難です。したがって、拒否の唯一の原因は、保険契約時に適切な開示(医療または財務)を行わなかったことである可能性があります。

したがって生命保険プランに加入する際には、健康状態(および財務面)について完全な開示を行う必要があります。どの情報が重要かどうかを決めるのはあなたではありません。それは保険会社に判断してもらいましょうと思います。

アプリケーションの欠陥について異議を唱えることはできないことを覚えておいてください。あなたの家族はそれと戦わなければなりません。 「録音された回線」にアクセスできるのは保険会社だけであり、あなたの家族はアクセスできません。彼らは保険会社の請求にどのように異議を申し立てますか?

したがって、電話で保険を購入し、営業担当者に自分の健康状態を伝える場合は、電子メールでも同じ情報を保険会社と共有するようにしてください。そのようなメールを家族にもコピーしてください。そして、それらの健康状態が保険契約に添付される提案書に記載されていることを確認してください。

情報の非対称性が大きいため、保険会社は誠意を持って保険証券を発行しています。自分の健康については、保険会社よりもあなたがはるかに詳しいです。取引は終了したままにしておいてください。

この投稿は 2022 年 2 月に初めて公開されました。