長期ポートフォリオに最適な資産配分は何ですか?

40:60エクイティ:負債または50:50または60:40または70:30またはその他の割り当て?

あなたは後知恵でのみこの質問への答えを得るでしょう。今後20年間(2020〜 2040年)の最適な割り当ては、2040年が終了した後にのみわかります。バックテストを実行して、過去に最も効果的に機能したものを確認できます。これはあなたにアイデアを与えますが、同じ割り当てが今後20年間で勝者になるという保証はありません。

したがって、適切な資産配分に焦点を当てたほうがよいでしょう。 (この投稿を読むことをお勧めします)今後20年間で最良の資産配分を推測することにエネルギーを費やす代わりに。ただし、それでも、過去にどの資産配分が最も効果的であったかを見つけるための興味深い演習になります。

データとアプローチ

この分析の目的のために、私はNifty50とLiquidのみを考慮します。金と国際株式をミックスに追加することもできましたが、これは後日保管しておきましょう。

2000年10月以降のNifty50TRIおよびHDFCLiquid Fundのデータを検討し、それを使用して次の6つのポートフォリオを構築します。

- 100%Nifty 50 TRI(純粋なエクイティポートフォリオ)

- Nifty 40:60:Nifty 50 TRIで40%、HDFC Liquid Fundで60%

- Nifty 50:50:Nifty 50 TRIで50%、HDFC Liquid Fundで50%

- Nifty 60:40:Nifty 50 TRIで60%、HDFC Liquid Fundで40%

- Nifty 70:30:Nifty 50 TRIで70%、HDFC Liquid Fundで30%

- Nifty 80:20:Nifty 50 TRIで80%、HDFC Liquid Fundで20%

(2)から(6)までのポートフォリオは、毎年4月1日に目標割り当てにリバランスされます。

注意点

- 過去20年間で、Nifty 50 TRIは約14.5%p.a。 HDFCリキッドファンドは年率7%を提供しています。 2つの資産のリターンにこのような大きな違いがあるため、100%Nifty 50 TRIは、Niftyとリキッドファンドのどの組み合わせよりも優れたリターンを提供する可能性があります。 したがって、資産配分と定期的なポートフォリオのリバランスが(収益の観点から)魔法をもたらすと思うなら、ここで失望する可能性があります。

- ただし、これらの組み合わせ(資産配分)ポートフォリオでは、(純粋なNifty 50ポートフォリオと比較して)ボラティリティが低くなることが予想されます。

- さらに、Nifty 50は、2001年から2010年の最初の10年間で非常に好調でした。 2011年から2020年はあまり良くありません。 これらの期間中に資産配分ポートフォリオがどのように機能するかを確認する必要があります。

- 私はNifty50 Total Returnsインデックスを検討しました(インデックスファンドで獲得するリターンは、費用と追跡エラーの後で発生します)。一方、私は流動性のあるファンドを手に入れました(費用を差し引いた後)。 公平ではありません。 さらに、流動性のあるファンドはおそらく最低利回りの債券商品です。固定預金やPPF、その他の債券ファンドなどの他の債券商品は、より良いリターンをもたらしたでしょう。ただし、HDFCリキッドファンドに関するデータは簡単に入手できます。だから、私はそれを拾いました。他のほとんどのデットファンドは2000年以来存在していません。ある意味で、私はNifty 50(より高いエクイティ配分)に優勢を与えました。

- ポートフォリオのリバランスには、取引や税金の費用はかからないと思います。非現実的な仮定ですが、一緒に遊んでみましょう。

- さらに、私は資産配分ポートフォリオをラップ商品と見なしました。それらを4月1日に目標配分にリバランスする投資信託と考えてください。繰り返しになりますが、少し非現実的ですが、分析するのは簡単です。

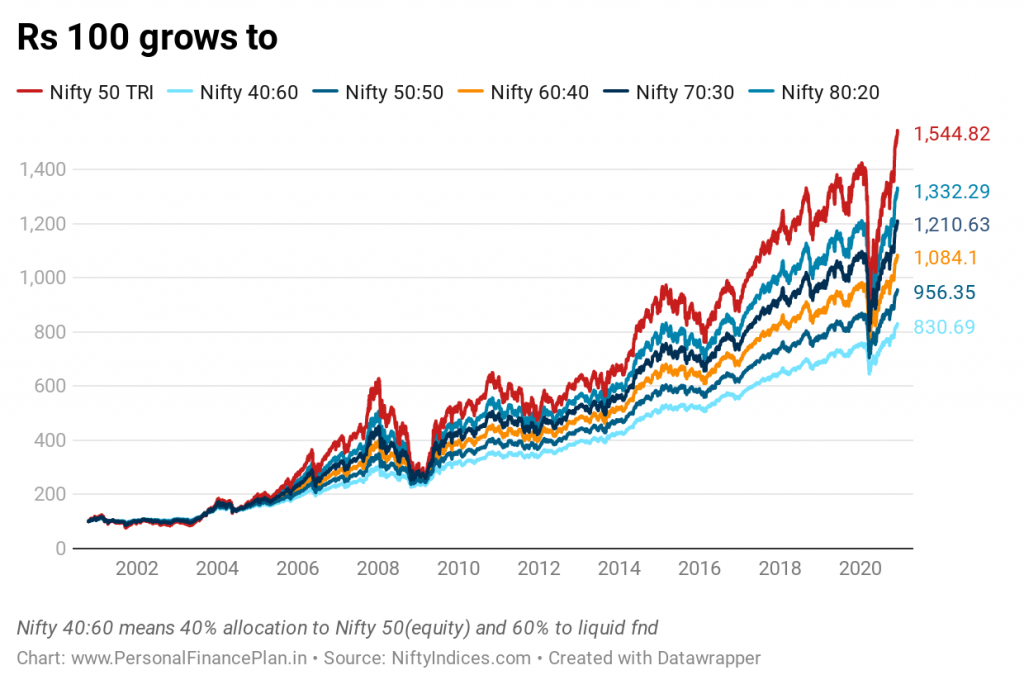

パフォーマンスの比較

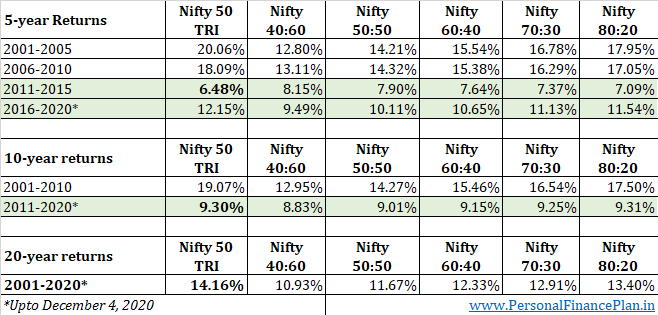

ここに驚きはありません。リターンの大きな違い(Nifty 50 TRIの場合は14.5%pa CAGR、HDFCリキッドファンドの場合は7%pa CAGR)を考えると、純粋なエクイティポートフォリオ(100%Nifty 50 TRI)は、過去20年間ですべての資産配分ポートフォリオを上回っています。 。

実際、エクイティの割り当てが多ければ多いほど、あなたはより良い結果を出しました。

ただし、これは全体像ではありません。これは単なるポイントツーポイントのリターンです。ローリングリターンも確認する必要があります。これは後で行います。

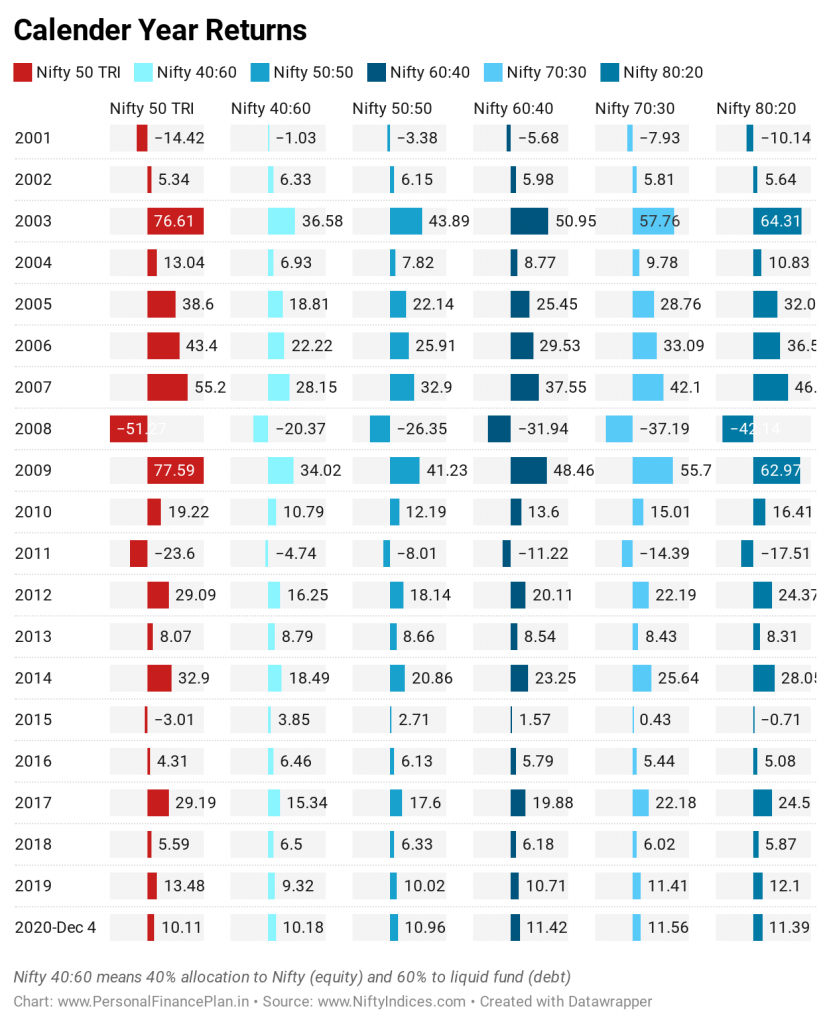

同様に、暦年のリターンでは、純粋なエクイティポートフォリオは最高のパフォーマンスまたは最低のパフォーマンスのいずれかです。

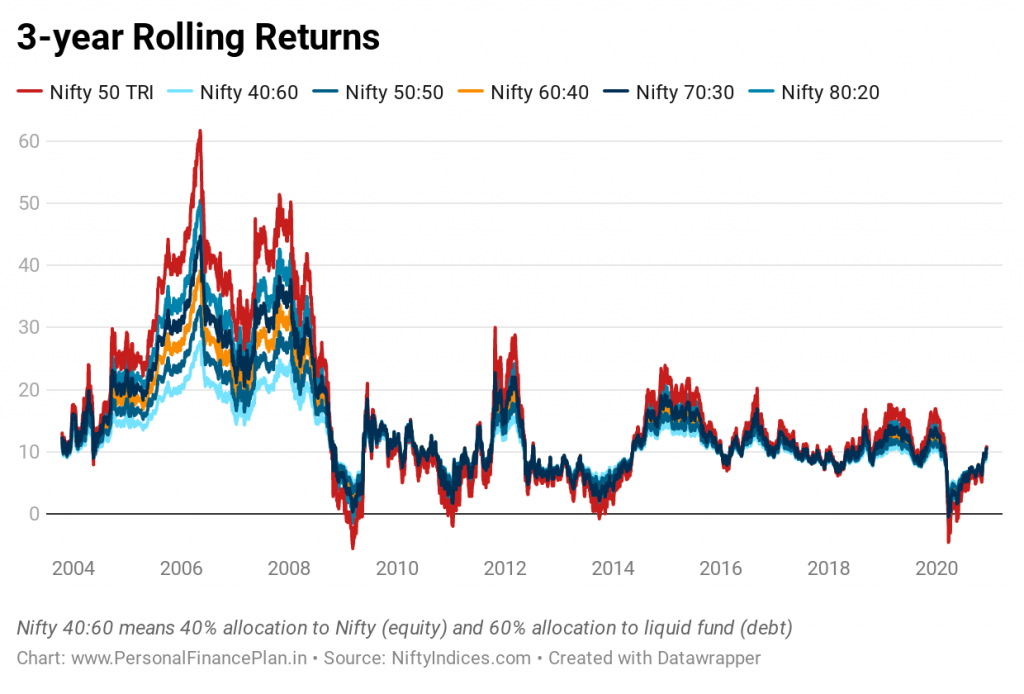

ローリングリターンはどうですか?

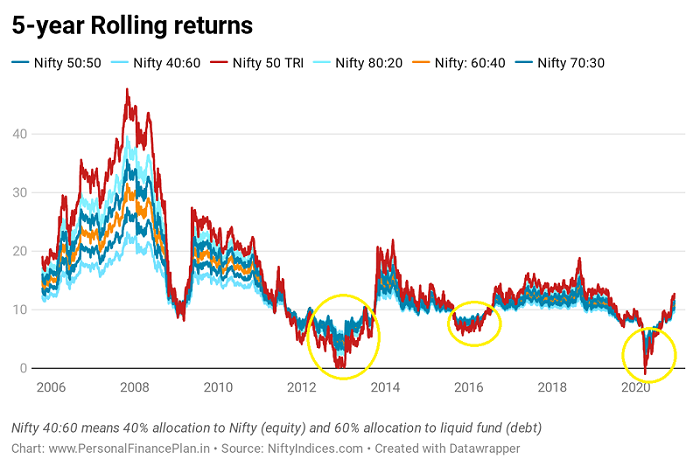

さて、これは興味深いです。この20年間のニフティ50のこのような良好なパフォーマンスにもかかわらず(流動性ファンドと比較して)、定期的にリバランスされたポートフォリオが純粋な株式投資を打ち負かした5年間の期間がありました。株式投資家としてのあなたの忍耐力は、そのような時期に試されます。

5年と10年のウィンドウでパフォーマンスを分類する傾向があると思いました。

Niftyのアウトパフォーマンスが最初の10年間(2001〜 2010年)に発生したことがわかります。直近の10年間(2011〜 2020年)は、純粋なエクイティポートフォリオにとって平凡でした(2020年3月以降の株価の大幅な上昇にもかかわらず)。通常のリバランスされたポートフォリオは、はるかに低いボラティリティで同様に提供されています。

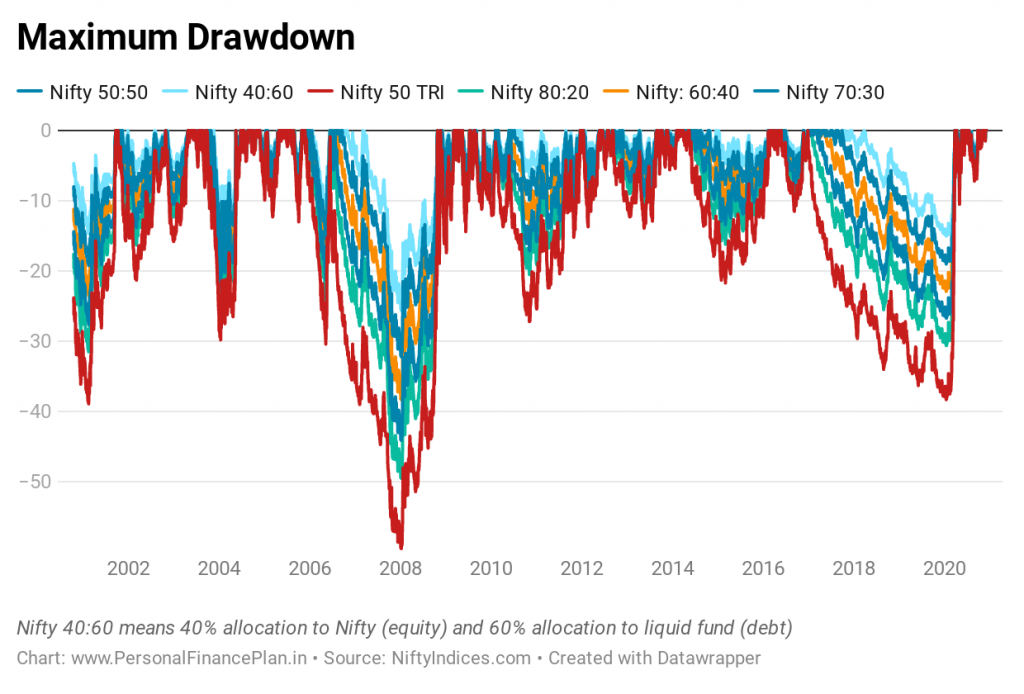

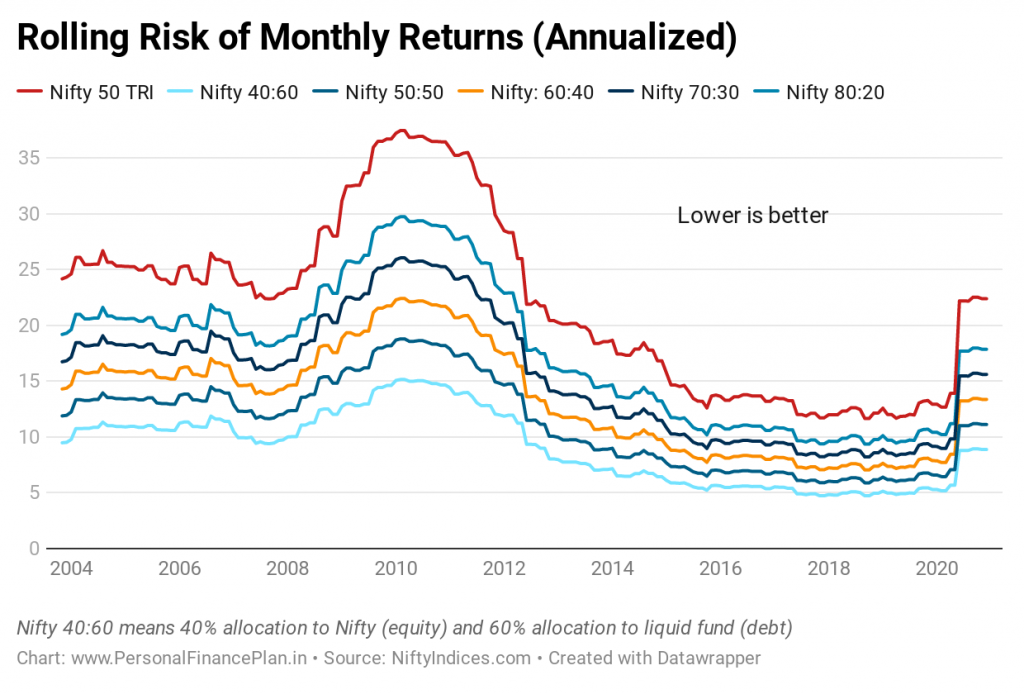

ボラティリティとドローダウンはどうですか?

ここでも驚きはありません。 100%Nifty50ポートフォリオは最大のドローダウンを経験します。

また、資産配分アプローチとポートフォリオのリバランスを定期的に行うことで、ポートフォリオのボラティリティが低下しました。

そして低ボラティリティが重要です。チャートで市場の落ち込みと回復を簡単に確認できます。お金をかけたままこれらのイベントをリアルタイムで体験するのは、まったく別の問題です。 私の意見では、変動の少ないポートフォリオや戦略に固執する方が簡単です。あなたの心配や不安は、後で悔い改めるかもしれないことをあなたにさせるかもしれません。資産配分やポートフォリオのリバランスなどのルールベースのアプローチにより、バイアスをより簡単に制御できます。 ほとんどの投資家にとって、投資に対するルールベースのアプローチは、長期的には腸ベースのアプローチを打ち負かします。

20年間、資産配分とポートフォリオのリバランスは高いリターンをもたらしませんでしたが、ドローダウンを減らし、ボラティリティを減らしました。

私も以前に、ポートフォリオのリバランスが必ずしも超過リターン(リバランスボーナス)をもたらすとは限らないことを書きました。特に、原資産のリターンに大きな違いがある場合はそうです。ただし、それでもポートフォリオのボラティリティが低下する可能性があり、リスク調整後のリターンが向上する可能性があります。

興味深いことに、直近の10年間(2011〜 2020年)では、資産配分ポートフォリオは、ボラティリティがはるかに低い純粋なエクイティポートフォリオとほぼ同様のリターンをもたらしました。

ポートフォリオのリバランスはさまざまな方法で実行できます

- 毎年4月1日に毎年のリバランスを検討しました。つまり、毎年4月1日に、ポートフォリオを目標の資産配分にリセットします。

- 目標配分が50:50のエクイティ:デットであるとしましょう。 4月1日になると、ポートフォリオの割り当ては52:48のエクイティ:デットになります。ポートフォリオの2%をエクイティからデットに移動し、50:50のターゲット割り当てに戻ります。シンプルですが、ポートフォリオのバランスを取り直す方法はそれだけではありません。

- 別の日付または別のリバランス頻度を取得できます。 1月1日をリバランス日または誕生日として選択することもできます。または、月次、四半期、または半年ごとのリバランスを選択することもできます。

- リバランスのスケジュールが頻繁になると、トランザクションと税金のコストが高くなる可能性があります。

- しきい値を操作することもできます 。しきい値に違反した場合にのみリバランスします。 60:40(エクイティ:デット)の資産配分で作業しているとしましょう。株式配分が65%を超えるか、55%を下回る場合にのみ、ポートフォリオのバランスを取り直します。目標割り当てより5%上または下。

- 偏差しきい値(前の例では5%)をいじくり回すこともできます。これは、ターゲット割り当ての10%になる可能性があります(60%の10%=6%)。この場合、エクイティ配分が54%を下回るか、66%を超える場合にのみ、リバランスを行います。

- 私は勢いのある投資を信じており、パフォーマンスの高い資産クラスから早期に撤退したくありません。 したがって、ポートフォリオを頻繁にリバランスすることは好みません。 6か月または1年のリバランススケジュールで問題ありません。しきい値を使用すると、頻繁なリバランスも防止される可能性があります。

- 両方のアプローチ(しきい値とリバランス日)を組み合わせて使用できます。 たとえば、6か月または12か月ごとにポートフォリオをチェックします。割り当てがしきい値を超えた場合は、目標レベルにリバランスするか、ポートフォリオをそのままにします。リバランス日にエクイティ配分が64%(60:40ポートフォリオと5%のしきい値)の場合、ポートフォリオをリバランスしません。一方、リバランス日のエクイティ配分が67%の場合は、60:40の目標配分にリバランスします。

- 蓄積フェーズにある場合(まだポートフォリオに追加中) 、ポートフォリオ資産配分が目標配分に向かって移動するように、増分投資を微調整できます。たとえば、ターゲット資産配分が50:50であるが、既存の配分が55:45(equity:debt)である場合、増分投資の多くを負債にルーティングできます。このようにして、取引コストと税金も回避できます。

あなたの好みの資産配分は何ですか?どのくらいの頻度でポートフォリオのバランスを取り直しますか?

ソース/追加リンク

NiftyIndices.com

ValueResearchOnline