インデックスファンドは情報に通じたインドの投資家の間で受け入れられつつありますが、特定のルールベースの投資戦略とそれらの戦略が単純なポートフォリオに対してどのように進んだかをテストすることは常に興味深いことです。ルールベースの戦略は人間の偏見を排除することができるので、私は願っています。

この投稿では、過去18年間の次の4つのポートフォリオのパフォーマンスを比較し、勢いのある投資戦略をテストします。

1日 毎月、Nifty50とHDFCLiquidFundの過去1年間のリターンを考慮しています。

ニフティ501年リターンの場合> HDFCリキッド1年リターン ==> Nifty 50の100%ポートフォリオ

ニフティ501年リターンの場合

したがって、毎月、ニフティまたは流動性ファンドに完全に投資しています。

これをニフティとリキッド(50:50)のリバランスされたポートフォリオと比較してください。ポートフォリオには常にニフティとリキッドの両方のファンドがあります。 1日 毎年1月に、ポートフォリオは50:50にリバランスされます。

勢いのある投資の詳細には立ち入りたくありません。私も良い仕事をしないと思います。勢いのある投資に興味がある場合は、この投稿の最後に記載されている2冊のすばらしい本を読むことをお勧めします。運動量はさまざまな方法で使用できます(相対運動量と絶対運動量)。勢い戦略を使用して、株式のポートフォリオを選択することもできます。上記の方法で使用しました。

勢いのある投資の基本は :資産が減少し始めると、しばらくの間減少し続けます。上昇し始めると、しばらく上昇し続けます。投資アプローチに勢いをつけることで、資産の減少からすぐに抜け出すことができると期待しています。同時に、私たちはすぐに上昇する資産に乗ることができるでしょう。これにより、上振れを捉え、ドローダウンを減らすことができれば幸いです。

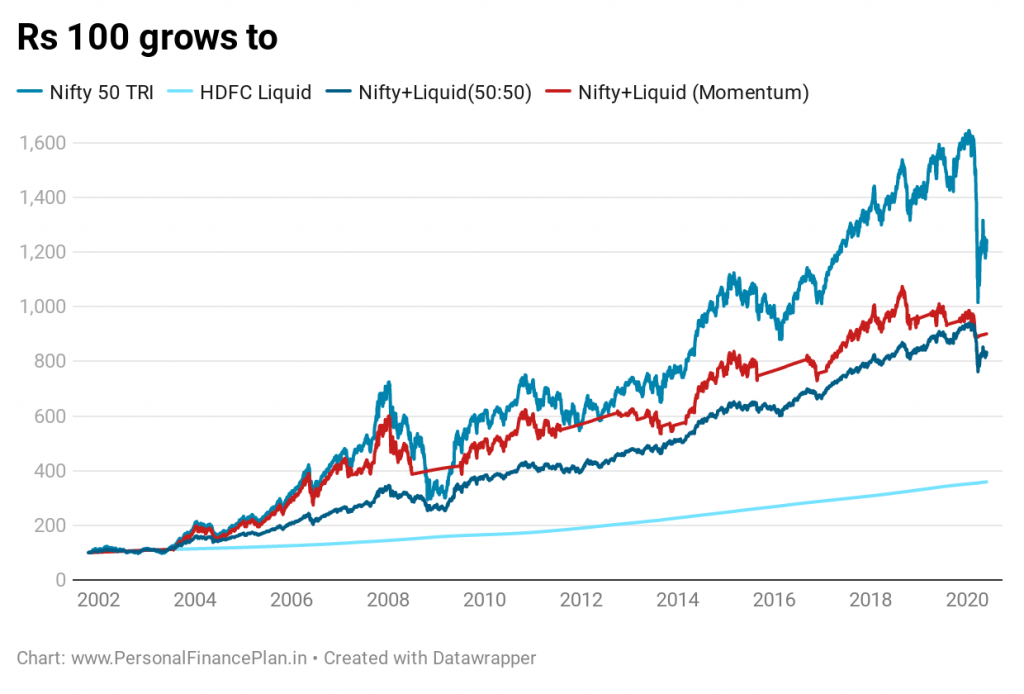

1999年6月のNiftyデータと2000年10月のHDFCリキッドデータがありました。勢い戦略には1年間のパフォーマンスデータが必要だったため、プロットとパフォーマンスの比較は2001年10月から始まります。

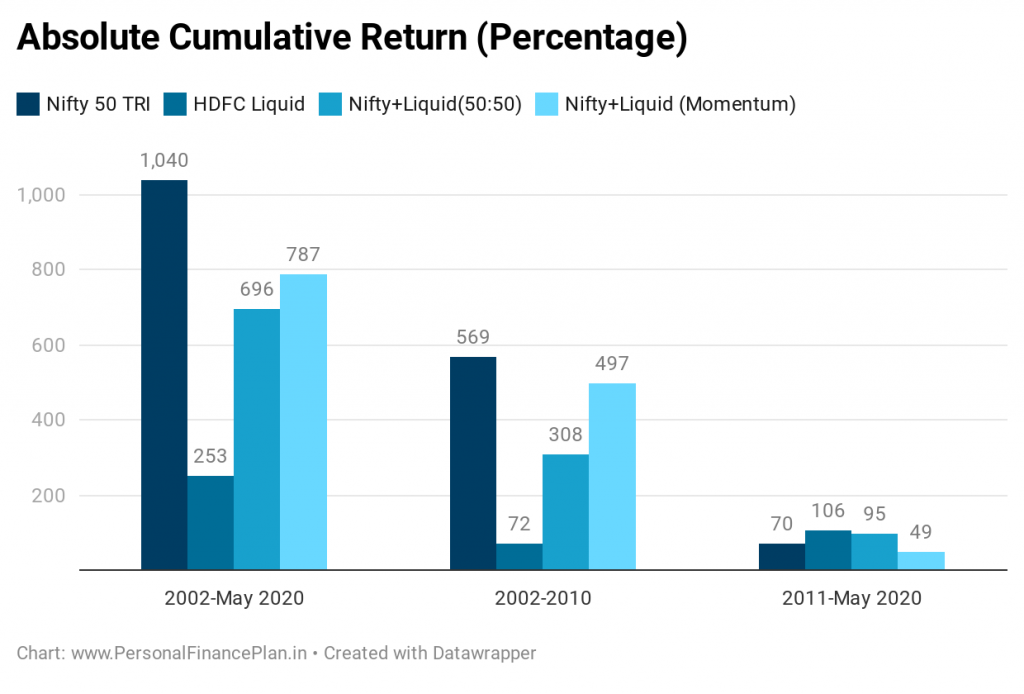

Nifty 50は、過去18年間で最高のパフォーマンスを発揮してきました。ニフティは年平均成長率14.5%で急上昇しているので、当然のことです。 2001年10月から2020年5月まで。HDFCリキッドは年平均成長率7.1%を達成しました。

勢いのポートフォリオは12.54%p.aのCAGRを与えます。 50:50ポートフォリオは12.07%p.aのCAGRを与えます。したがって、モメンタム戦略は、50:50のニフティおよびリキッドファンドポートフォリオをわずかに上回ります。

上のチャートは私たちにも何か他のものを教えてくれます。アウトパフォーマンスの大部分は最初の10年間(2010年末まで)に発生します。これについては後で説明します。

さらに、評価の変動性に注意してください。 Nifty50ポートフォリオはいたるところにあります。 50:50ポートフォリオは比較的着実な成長を示しています。モメンタムポートフォリオは、ボラティリティの点でその中間にあります。検討中のデータについては、ポートフォリオのリバランスによってボラティリティは低下しましたが、高いリターンは得られていません。

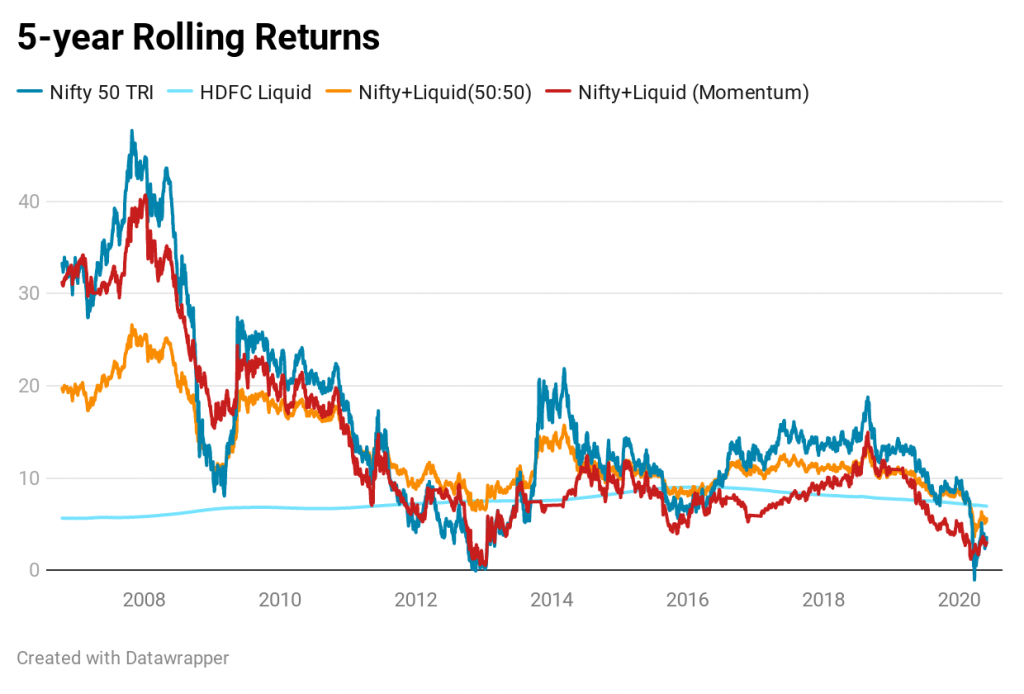

ローリングリターンでも同様の結論が得られます。

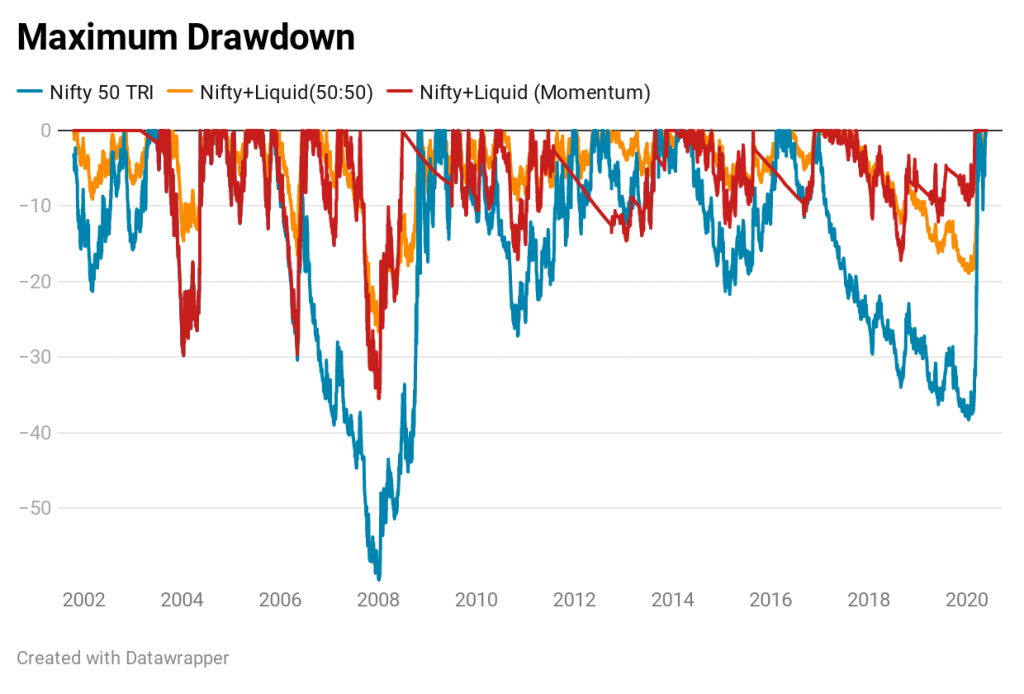

これは重要。 モメンタム戦略と50:50ポートフォリオはどちらも、ニフティと比較してドローダウンが低くなっています。 Niftyの場合、最大ドローダウンは59.5%です。 50:50ポートフォリオの場合、最大ドローダウンは26.7%です。モメンタムポートフォリオの場合、最大ドローダウンは35.5%です。

勢いのあるポートフォリオの結果は、少なくともこの一連のデータについては、それほど印象的ではありません。

全期間のリターンは50:50ポートフォリオよりも高くなっていますが、ローリングリターンチャートとP2Pリターンチャートから明らかなように、これらはより高いボラティリティになっています。さらに、アウトパフォーマンスは最初の9年間でしか実現していません。この10年間で、この勢いのあるポートフォリオは50:50のポートフォリオを大幅に下回りました。この10年間のローリングリターンチャートを見ることができます。 50:50ポートフォリオは、ほぼ毎回勢いのあるポートフォリオを上回っています。

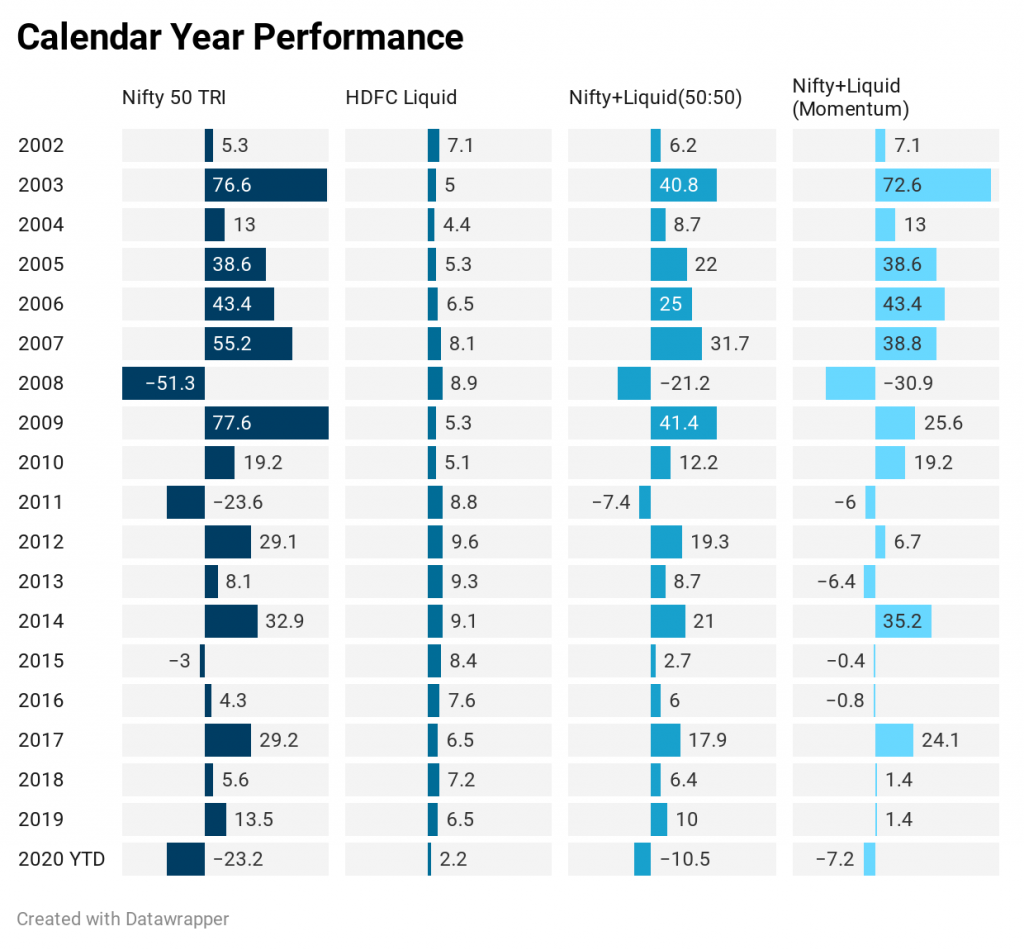

したがって、2011年に過去10年間の戦略のパフォーマンスを見て勢いのある戦略に取り掛かっていたとしたら、完全に失望していたでしょう。勢いのある戦略は、過去10年間の9年間のうち7年間で50:50ポートフォリオを上回りましたが、この10年間の9年間のうち6年間で50:50ポートフォリオに遅れをとっています。

50:50ポートフォリオは管理が簡単です。毎年1回取引し、来年まで忘れるだけです。

Momentumポートフォリオは、その構成により、より多くのトランザクションを必要とし、その結果、トランザクションコストが高くなり、キャピタルゲインが高くなる可能性があります。 しかし、私はこれをやり過ぎているかもしれません。過去1年間の収益を処理しているため、解約率もそれほど高くはありません。たとえば、過去19年間で、Momentumポートフォリオは26回だけリバランス(微調整)する必要があります。あなたは19回50:50ポートフォリオに触れたでしょう。同時に、私たちはポイントを逃しています。勢いのあるポートフォリオは、変化するとオールインまたはオールアウトします。あなたは大量に売買しなければなりません。 50:50のポートフォリオは、バランスを取り直す必要があります(大量に販売する必要がない場合があります)。

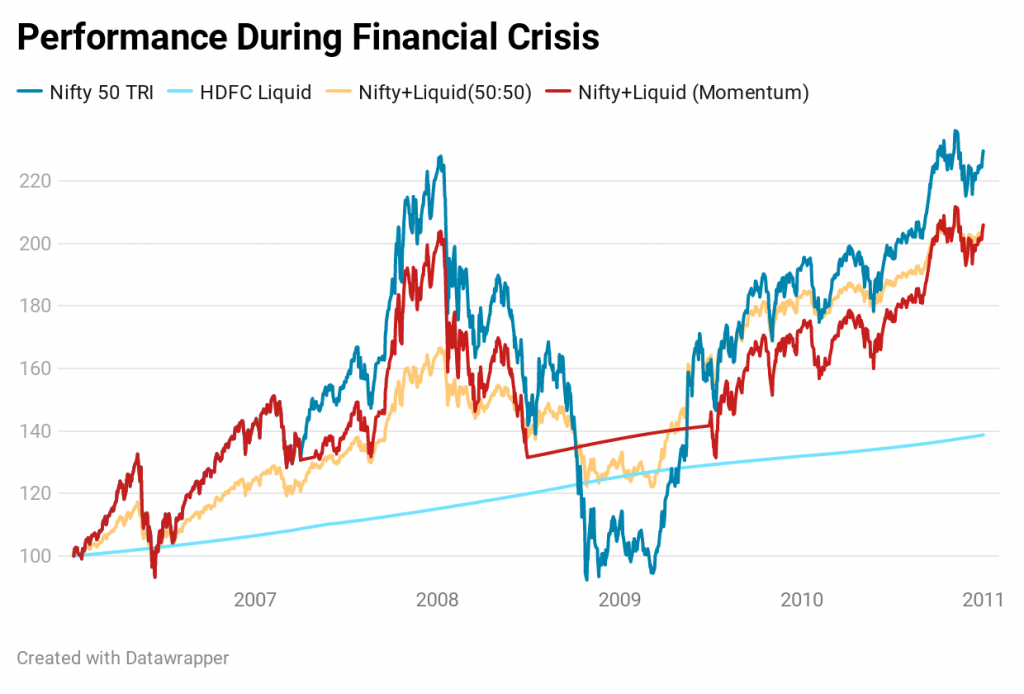

勢いのあるポートフォリオは、最初の下降後に流動性のあるファンドに移行することでマイナス面を保護しますが、特に上昇が急な場合は、上昇中にパーティーに遅れることもあります。

たとえば、金融危機の間、モメンタムポートフォリオは2008年7月にニフティを終了しました。ニフティはさらに36%減少し(モメンタムポートフォリオがニフティから終了したため)、2009年3月に底を形成しました。ニフティは2009年3月の安値から急激に回復しました。 。 Momentumは2009年6月にのみNiftyに戻りました。2009年3月の安値から、MomentumポートフォリオがNiftyに戻る前に、Niftyは73%急上昇しました。

そして、投資家の行動が出てくるところがあります。どんなに優れた戦略でも、それに固執できなければうまくいきません。 同僚、隣人、さらには市場よりも利益を減らしたり、失ったりすると、私たちは不快になります。これがマトリックスです。

他のみんなはお金を失っています。私たちはお金を失っています。 (大丈夫です)

他のみんなはお金を失っています。私たちはお金を失っていません。 (大丈夫です)

他のみんなはお金を稼いでいます。私たちはお金を稼いでいます。 (大丈夫です)

他のみんなはお金を稼いでいます。私たちはお金を稼いでいません。 (私たちは大丈夫ではありません。間違ったタイミングで戦略を回避する可能性があります 。

他のすべての人がお金を稼いでいるときに、システムが購入シグナルをスローするのは不快です。市場が金融危機の低迷から立ち直ったときのモメンタム戦略で経験したであろう何か。遅かれ早かれ、おそらく最悪の時期に洞窟に入るでしょう。そして、これはあらゆるアクティブな戦略に適用できます。

ちなみに、最近のCovid-19危機による市場の下落については、2月末にモメンタム戦略が100%流動性ファンドに移行しました。 5月末現在、流動性ファンドは100%でした。これが報われるかどうかは時間がわかります。

50:50のポートフォリオを使用すると、市場とともに上昇し続けるお金の特定の部分があります。そのような戦略に固執する方が簡単です。

勢い戦略がこれら2つの資産に対してうまく機能せず、検討中の期間については、結果が他の資産に対しても悪いことを意味するわけではありません。今後数週間から数か月にわたって、他の資産(金、国際株式など)を組み合わせて、勢いのある戦略がどのように進むかを見ていきます。唯一の問題は、エクイティとデット以外の資産のETF / MFの履歴が限られていることです。見てみましょう。

定量的勢い(ウェス・グレイとジャック・フォーゲル)

デュアルモメンタムインベスティング(ゲイリーアントナッチ)

ゴールドはモメンタム戦略で意味がありますか? (CapitalMindのAnoop Vijaykumar)

データソース :NiftyIndices / ValueResearch