CapitaLand China Trust(CLCT)(SGX:AU8U)は、以前は中国の商業施設とモールに焦点を当てていましたが、2021年初頭に他の種類の不動産を含むようにその権限を拡大しました。

そして、経営陣は、

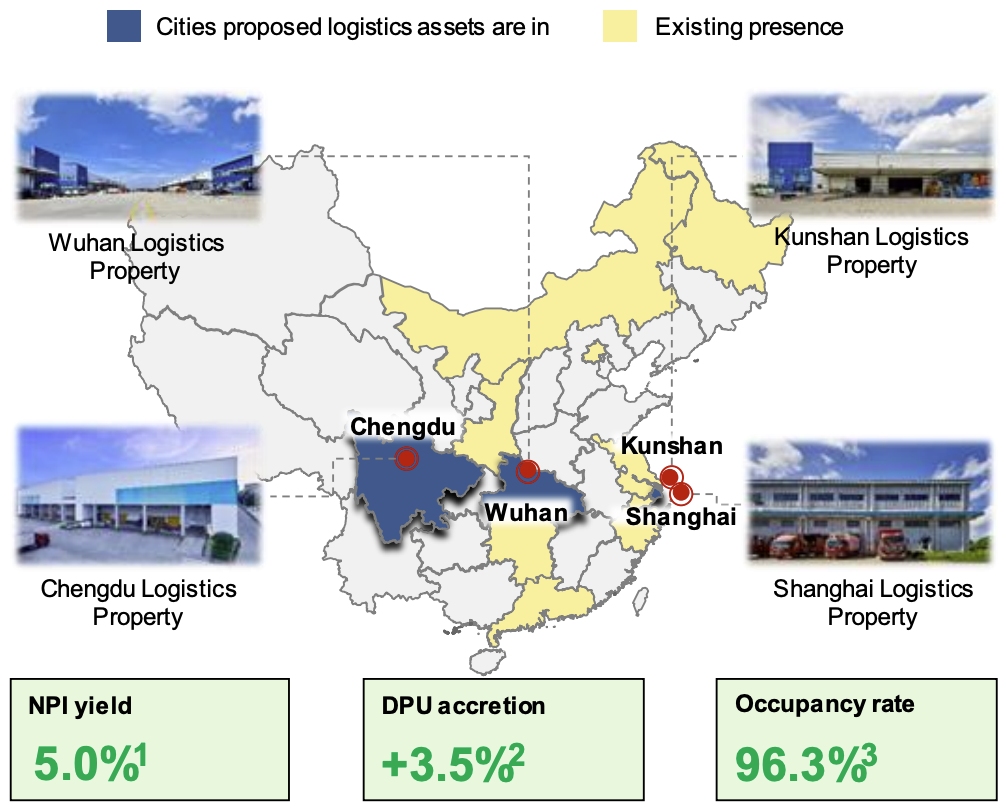

にある4つのロジスティクス物件を取得するために迅速に動いています。

CLCTの以前の分析では、リスクの1つは、モールへの脅威となる可能性のあるeコマースの上昇傾向であると述べました。

したがって、物流施設などの新しい経済資産に拡大することで、CLCTは新しいトレンドに適応し、モールの賃貸料の低下の可能性をヘッジすることができます。 CLCTはこの買収と一致しています。

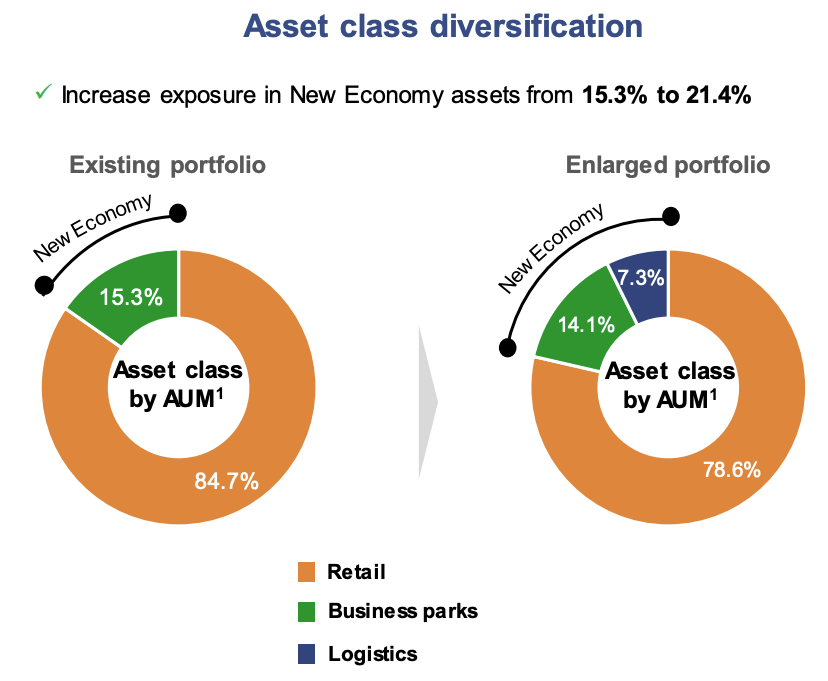

CLCTのニューエコノミー資産へのエクスポージャーは、これら4つのロジスティクス資産の取得が完了した後、運用資産(AUM)の15.3%から21.4%に増加します。

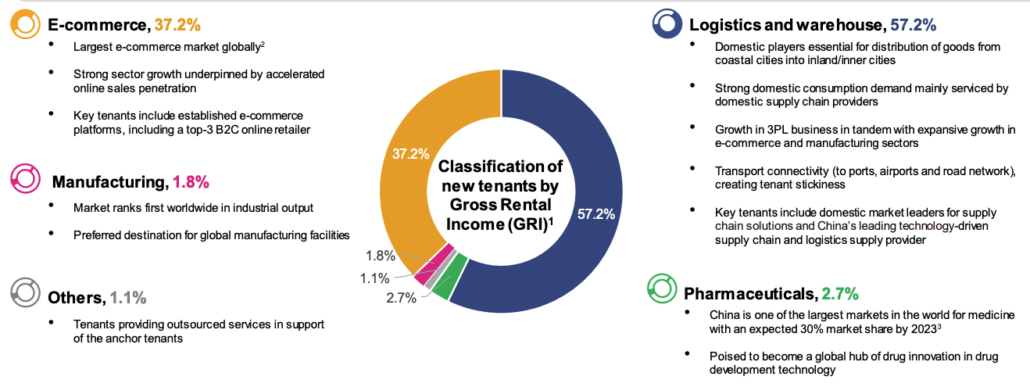

検討中の4つのロジスティクス施設では、主要なテナントは、沿岸都市から都心部に商品を配送するためのロジスティクスと倉庫、および個々の消費者に商品を配送するためのeコマースプレーヤーに関与しています。

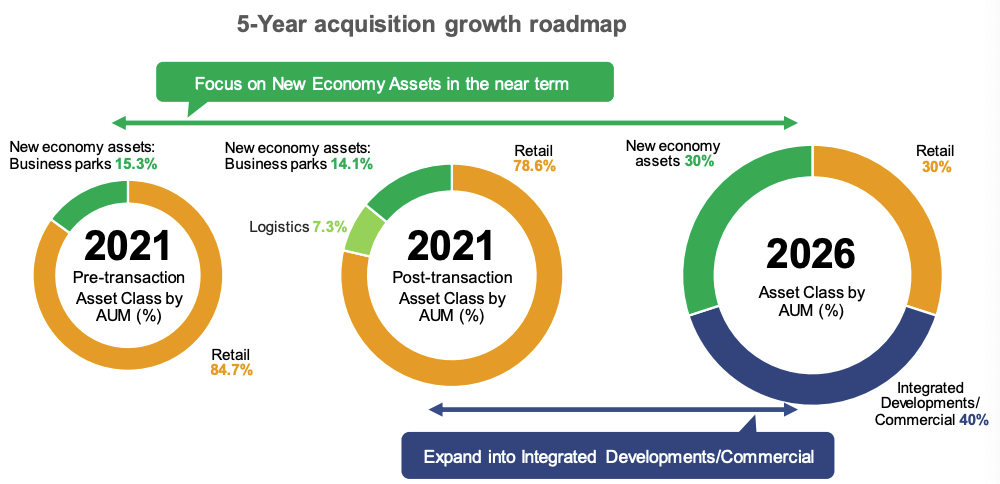

しかし、CLCTはここで止まることはなく、近い将来、さらに多くの買収が見られるはずです。彼らの目標は、AUMの30%を新しい経済資産に、40%を統合開発/商業資産に含めることです。

小売は2026年までに30%に削減されます。

この買収は、小売モールへの依存度を下げるというCLCTの新しい戦略的方向性と一致していることはすでに説明しました。

この取引にはもっと良い点があります。

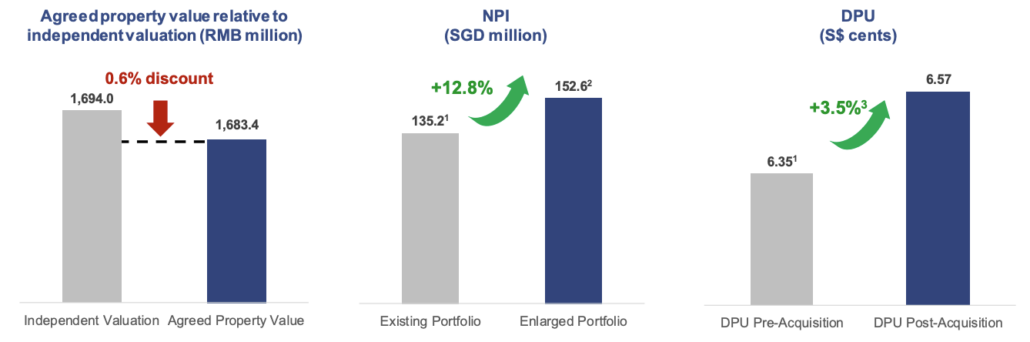

まず、CLCTは実際の評価額を0.6%下回っています プロパティの。 Evergrandeの問題にもかかわらず、これは物流不動産市場での投売りではありません。

第二に、純資産収入は12.8%増加します これは、AUMが8%上昇するよりも多いです。

第三に、これはユニットあたりの分配(DPU)の追加取得であり、 CLCTのDPUは3.5%増加します 、6.35cから6.57cまで。

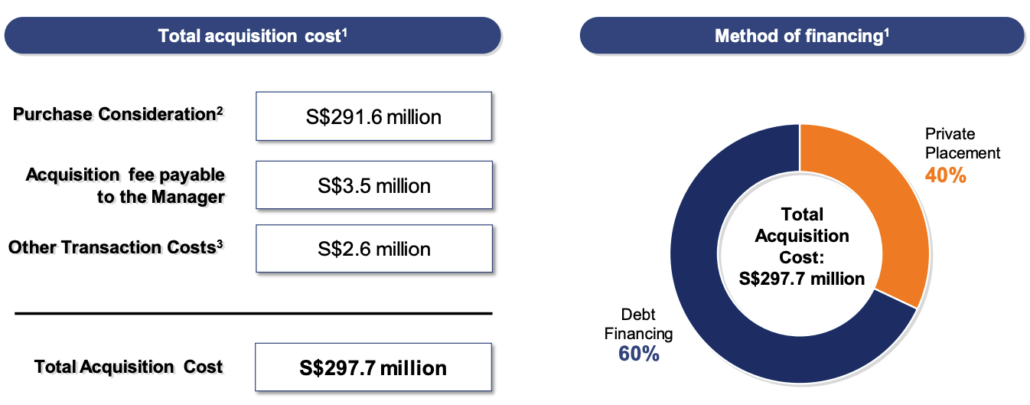

買収資金は、60%が負債、40%が株式で賄われます。

金額は、ライツイシューを正当化するのに十分な大きさではありません。代わりに、1億2000万シンガポールドルの私募で十分です。 CLCTは、CLCTの103,005,000の新しいユニットを、機関投資家、認定投資家、およびその他の投資家に、新しいCLCTユニットあたりS $ 1.165〜S $ 1.199の発行価格で発行します。

これは、前回の終値であるS $ 1.25から4.1%から6.8%の割引です。

金額はそれほど多くなく、REITのプレースメントは常に投資家の間で非常に人気があるため、この発表の翌日までに私募取引が完了すると思います。

CLCTは、ニューエコノミーに適応するための動きを見せています。モールの賃貸料が下がる可能性は彼らにとってリスクであるため、彼らはロジスティクス資産に拡大することで賭けをヘッジしています。さらに、この買収はDPUの増加につながり、評価額がわずかに割引されます。

CLCTは大きな変革を遂げており、投資家はこのREITが変化する世界とともに進化し続けるので、注目する必要があります。

CLCTの完全な事業評価の詳細な分析については、CapitaLand China Trust(SGX:AU8U)の分析をここでお読みください。

免責事項と開示:これは投資アドバイスとしてとらえるべきではありません。見解は著者のものであり、彼はファイナンシャルアドバイザーではありません。彼は執筆時点でCLCTに出資しています。