シンガポールの3つの銀行はすべて結果を発表したばかりであり、見出しに基づくと、すべてが見事に業績を上げていることがわかります。これは彼らの株価にも反映されています。 DBS、UOB、およびOCBCは、現在までにそれぞれ27%、22%、および19%増加しています。彼らは12.5%上昇しているStraits TimesIndexを上回っています。

世界中の銀行が昨年設定された規定を廃止するにつれ、これらの地方銀行の卓越した業績はほとんどユニークではありません。実際、経済の回復とインフレの上昇に照らして、銀行は世界のトップパフォーマーの1つになっています。

この現在のインフレ環境は一時的なものではないでしょう。これは、より高い金利が彼らの純利ざやの増加につながるので、銀行が将来利益を得るかもしれないことを意味します。

それで、あなたが投資家であるならば、あなたは今銀行を調べているべきですか? 3つの地方銀行のそれぞれを見て、どれが最適かを評価しましょう。

3つの銀行はすべて、昨年確保した与信引当金を削減したため、年初来で力強い成長を記録しました。

DBSの純利益は、2021年第2四半期に四半期ごとに1%減少しました。これは、貸付額が2%増加したにもかかわらず、純利息マージンがわずかに減少したことによるものです。さらに、同社は人件費と将来の成長のための投資により、支出が6%増加したと報告しました。

一方、DBSの9M21の純利益は、前年比42%増の5,412百万ドルです。ただし、財務諸表を詳しく調べると、この上昇の大部分は、昨年の景気後退に続いてポートフォリオの質が向上したため、特定の一般的な引当金が減少したことによるものであることがわかります。

UOBの純利益は、銀行のローンが3%増加したため、四半期ごとに1%増加し、一貫したNIMと手数料収入がありました。

9M21の純利益は37%増加して3,060百万ドルになりました。これは、DBSと同様に、企業のセンチメントの上昇と信用枠の減少のおかげです。したがって、全体的な手当は、前年比で53%減少して5億4600万ドルになりました。

四半期ごとのOCBCの純利益の伸びは、3つのうちで最も高く、5%です。これは、安定した純利息収入(ただしNIMは低い)、手数料収入の増加、および生命保険の利益によるものです。

逆に、OCBCは営業費用の4%の増加にも対処しています。これは、商業活動の拡大と政府の雇用支援助成金の減少に関連する人件費によるものです。 OCBCの純利益は9M21で58%増加して38億8000万ドルになりましたが、貸付引当金が少なかったことによる増加もありました。

9M21の結果によると、 OCBCがこのカテゴリの明確な勝者です。

商業銀行は、私たちが預金したお金を使って企業に融資することでお金を稼ぎます。 NIM、つまり平均利息マージンは、彼らがあなたに支払う利息と借り手から得られる利息の差です。

インフレ環境にあるにもかかわらず、3つの銀行のNIMは反対方向に動いています。一般に信じられていることとは反対に、NIMはすべての銀行で減少しています。

ローンのほとんどは現在、前年の安値から融資されているため、これは遅れた時間に起因する可能性があります。ただし、現在のインフレ環境が続く場合は、近い将来、NIMの増加が見られる可能性があります。

1.55%で、 UOBはNIMの点でトップです。

借り手が90日以上元本または利息の返済を行わなかった場合、ローンは「不良」になります。したがって、不良債権比率は、不良債権の金額を貸付金全体と比較します。

第3四半期のデータによると、すべての銀行が健全なローンの帳簿を持っています 全体で1.5%の不良債権があります。

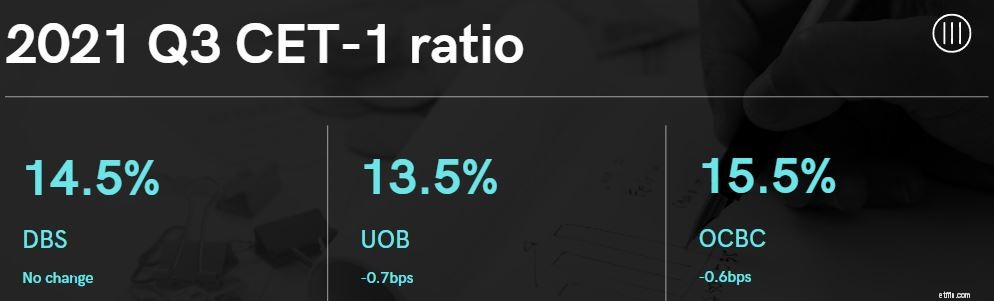

CET-1(Common Equity Tier 1)は、銀行の資本と資産を比較する比率です。これは、2009年に発生したような金融危機から経済を保護するための予防措置として金融機関で頻繁に使用されるTier1資本の構成要素です。

世界中のすべての銀行は、4.5%の最小CET-1レベルを満たすことが期待されています。 CET-1比率が高いということは、銀行が予期しない営業損失を吸収するための資本が多いことを示しています。

シンガポールでは、シンガポール金融管理局(MAS)が、D-SIB(国内-システム上重要な銀行)として知られる3つの地方銀行に追加措置を課し、CET-1比率を6.5%に引き上げました。

これらのD-SIB銀行は、財政難に直面した場合にMASが当社の金融システムに大きな影響を与えると見なす銀行です。したがって、より強力な金融システムを構築するために、これらのD-SIBはより高い水準に保たれています。

より高いCET-1比率に加えて、要件の完全なリストを満たす必要もあります。その一部には次のものが含まれます。

はい、そのような厳格な管理が実施されているため、シンガポールの銀行が破綻する可能性はほとんどありません。

すべての地方銀行のCET-1は、法定上限の6.5%の2倍以上であり、バランスシートが堅調であることを示しています。

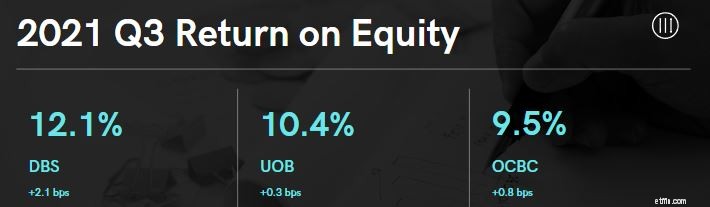

自己資本利益率(ROE)は、企業が株主資本をどれだけうまく使ってお金を稼ぐかを測定します。

ROEが12.1%で、 DBSがリストのトップにあります 、続いてUOBが10.4%、OCBCが9.5%です。

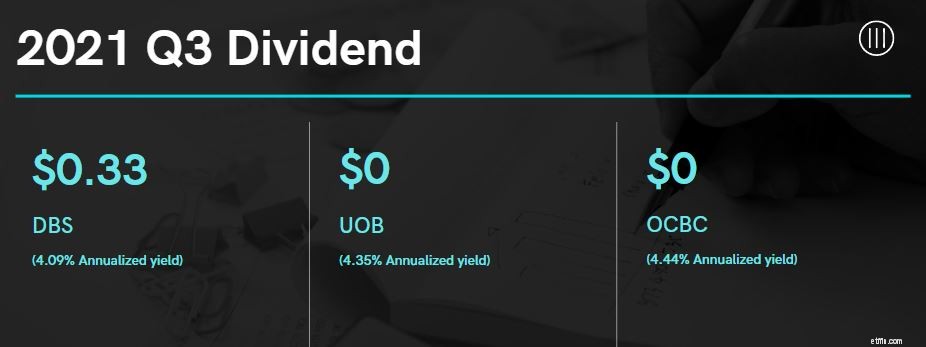

DBSは、四半期配当を支払うシンガポールで唯一の銀行であり、2020年第3四半期の18セントから1株あたり33セントの中間配当を宣言しました。

一方、UOBは、中間配当と最終配当の形で年2回の配当を行っています。 MASは銀行の配当上限を引き上げたため、上半期に支払った0.60ドルの配当を維持すると仮定すると、UOBの年間配当総額は1.2ドルと見積もることができます。

OCBCも年に2回支払います。上半期に0.25ドルを支払い、年末に0.28ドル(2020年の最終配当額と同じ)を支払うと仮定すると、合計で0.53ドルになります。

4.44%の利回りで、OCBCは現在最高の配当を誇っています。それでも、他の2つの銀行はそれほど遅れをとっておらず、どちらも4%以上を投資家に還元しています。

2021年第3四半期の収益に基づくと、シンガポール銀行の株価は次のようになりました。

| DBS | UOB | OCBC | |

| 純利益(QからQへの成長) | -1% | 3% | 5% |

| 純利息マージン | 1.43% | 1.55% | 1.52% |

| 不良債権比率 | 1.50% | 1.50% | 1.50% |

| Common Equity Tier 1(CET-1) | 14.50% | 13.50% | 15.50% |

| 自己資本利益率 | 12.10% | 10.40% | 9.50% |

| 配当利回り(年換算) | 4.09% | 4.35% | 4.44% |

ご覧のとおり、3つの銀行はすべて見事に業績を上げており、いずれも優れた投資となる可能性があります。

投資家にとって、ポートフォリオと会社の全体的な軌道を見ることは、どちらを選ぶべきかを決定する1つの方法です。

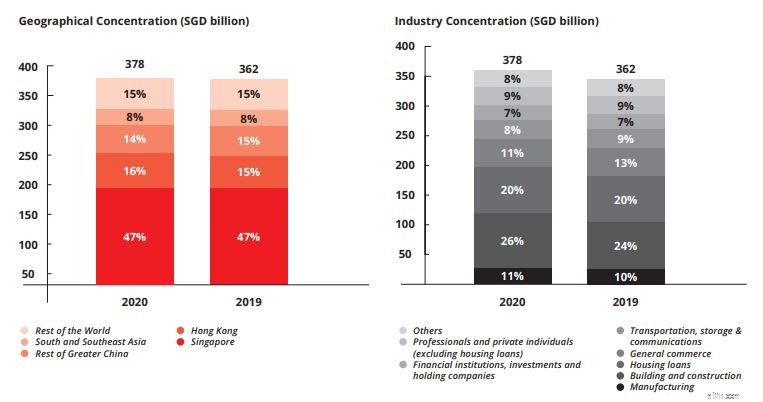

まず、DBSについて考えてみましょう。 2020年度のレポートによると、シンガポールは同社のローンポートフォリオの47%を占め、中国は次の30%を占めています。

産業の面では、建築と建設がパイの最も重要な部分を占め、24%を占め、次に住宅ローンが20%を占めています。

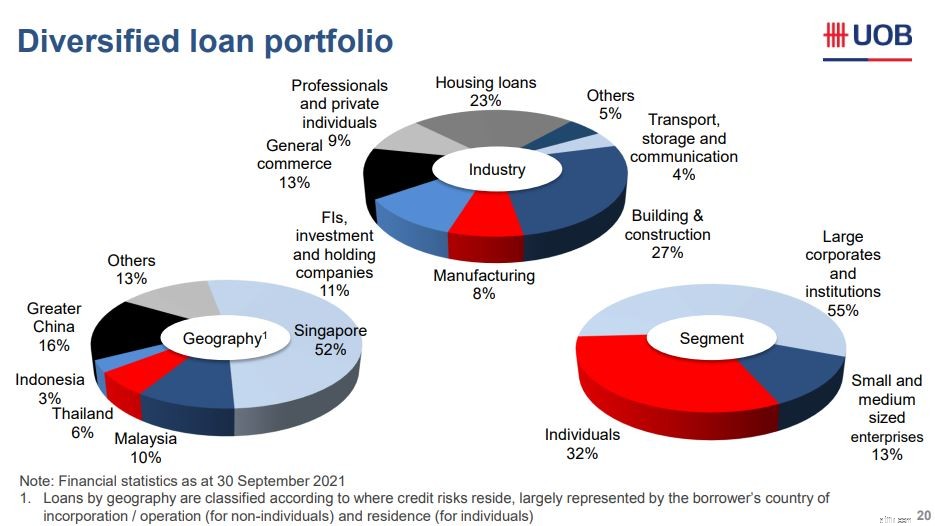

次に、UOBについて調べます。融資の52%はシンガポールで行われ、続いて中華圏が16%です。

産業別に分類すると、建築と建設の割合が27%と最も高く、住宅ローンが23%と続いています。市場セグメントに関しては、企業、中小企業、消費者がそれぞれ55%、13%、32%を占めています。

最後に、OCBCがあります。シンガポールは融資ポートフォリオの40%を占め、大中華圏は25.6%を占めています。

産業面でも、建築・建設比率が28%と最も高く、住宅ローンが21%と続く。事業規模別に見ると、企業、中小企業、消費者がそれぞれローン帳簿の50%、12%、38%を占めています。

全体として、3つの銀行は業界的にほぼ同じローンを持っています。

シンガポールと中国は、DBSのポートフォリオでより重要な役割を果たしています。一方、OCBCは、3つの銀行の中でシンガポールに最も集中していません。そのポートフォリオの40%だけがシンガポールに焦点を合わせています。残りは中国といくつかの東南アジア諸国に集中しています。一方、UOBはシンガポールで最も重要な融資集中度が52%であり、残りは東南アジアと中国全体に均等に分配されています。

要約すると、シンガポールと中国に強い信念を持っている場合はDBSを選択し、シンガポールへの集中を減らしたい場合はOCBCを選択し、東南アジア全般に対して前向きな感情を持っている場合はUOBを選択します。

また、決定を下す前に、これらの銀行の中華圏へのエクスポージャーを検討する必要があります。中国のトップ不動産開発業者の1つであるEvergrandeに最近注目が集まっているため、中国の不動産の不況が発生する可能性があります。これは潜在的に国の経済に害を及ぼす可能性があります。

今、私は状況が景気後退に深まるとは思わず、その経済への影響は私たちがメディアで聞くものよりも少ないだろうと思います。ただし、それでも成長は鈍化すると思います。

その場合、DBSが最も大きな打撃を受け、次にOCBCが打撃を受けます。 UOBの16%と比較して、彼らは中国市場のそれぞれ30%と25.6%を所有しています。

それにもかかわらず、中国は銀行にとって大きなチャンスであり続けており、これらの銀行は引き続き国に出資する必要があります。

3つの銀行はすべて、デジタルトランスフォーメーションを加速し、この分野での支出を増やしていると述べています。

しかし、私はDBSが最も好きです。なぜなら、DBSは、その口のあるところにお金を入れるのに十分勇敢な唯一の銀行であるように見えるからです。最近、次のようにリリースされました:

DBS Finnovationは、DBSの勘定系サービスに関係のない企業を保持するために2020年に設立されました。現在、Partior、Climate Impact X、DBS DigitalExchangeの3つの新しいビジネスを所有しています。

Partiorは、DBS、JPモルガン、テマセクによって設立されたシンガポールの銀行間決済システムであり、DBSが33%の株式を所有しています。このオープンネットワークは、中央銀行デジタル通貨(CBDC)の研究として始まったMASプロジェクトUbinから生まれました。そのエンタープライズブロックチェーンプラットフォームは、2022年までに156兆ドルに達すると予想される国境を越えた支払いのコストをスピードアップおよび削減することを約束します。

DBSが23%の関心を持っているClimate Impact Xは、世界的な市場であり、高品質の炭素クレジットと交換されます。

世界が持続可能な未来に向かって進むにつれて、これは次のフロンティアになるかもしれません。

DBSが90%の所有権を持っている(SGXが残りの10%を所有している)DBS Digital Exchangeプラットフォームは、セキュリティトークンオファリング、デジタル資産管理、および

残念ながら、現在参加できるのは機関投資家と認定投資家だけです。誰が知っているか、彼らは最終的に個人投資家に門戸を開くかもしれない。

銀行の間で繰り返されるテーマであるもう1つの流行のトピックは、ESG投資です。 UOBは、プレゼンテーションに基づくとマーケットリーダーのようです。

まだ未定ですか?アルビンは最近のビデオでシンガポールの3つの銀行の分析を共有し、業界のマクロ経済学、将来直面する可能性のある潜在的な課題、投資する前に考慮すべきことについて詳しく説明しました。

独自の分析を行いたい場合は、銀行を評価するためのLouisの5つの主要な基準を読むこともできます。

現在、3つの銀行はすべて好調であり、現在のインフレ環境を考えると、銀行の株価はさらに上昇する可能性があります。

ただし、これらの銀行のほとんどは、現在の評価で周期的な高値に近づいており、リスク対報酬の比率が他の投資ほど魅力的ではない可能性があることを示唆しています。それでも、パンデミックが始まってから銀行株を保有している場合は、高金利の環境に移行しても、銀行株を維持し、配当金の支払いの恩恵を受けることに害はありません。

私はDBSが最も好きで、その中にポジションがあります。しかし、客観的には、それは現在最も過大評価されているので、私は自分の持っているものを維持しますが、自分の立場に追加することはしません。

株式を評価し、ポートフォリオを拡大するのに最適な株式を見つける方法を学びたい場合は、Alvinがライブミニコースを実施します。ここに参加してください。