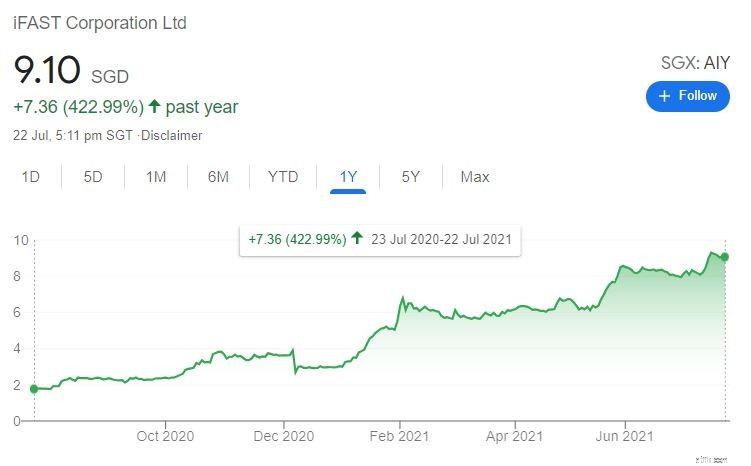

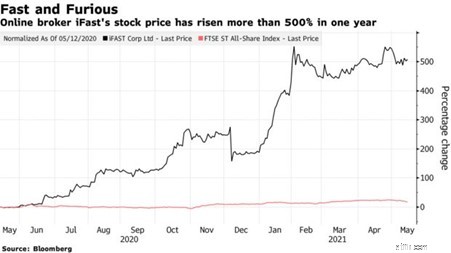

iFAST(SGX:AIY)の株価は目覚ましい伸びを見せていました。

株価が高いと思う度に、さらに高くなります。この株を1年前に購入し、2021年7月23日(執筆時点)まで保有していた場合、 423%の利益が得られたはずです。 !シンガポール株はリターンがより飼いならされる傾向があることを考えると、これは驚異的です。

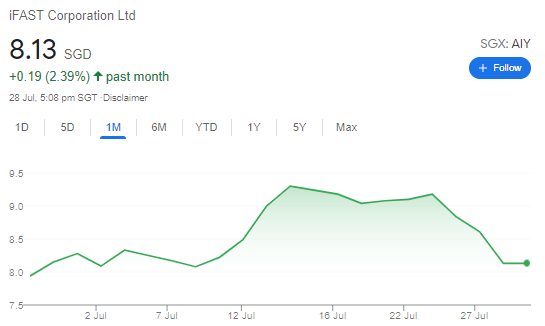

しかし残念ながら、iFASTの最新の収益結果は投資家の期待に応えず、約10%減少しました:

彼らはまだ過大評価されていますか、それともこれは次の実行の前に入る良いチャンスですか?ここで、彼らのビジネスの分析とiFASTの評価を共有します。しかし、最初に、今日のiFASTの株価につながる多くのイベントやニュースを振り返ってみましょう。

下のグラフからわかるように、iFASTの株価は安定した速度で上昇または下降しませんでした。代わりに、いくつかの爆発があり、複数の触媒を示しています そのため株価が急騰しました。では、これらが何であるかを見てみましょう。

2020年12月5日、iFastは-25%の大幅な減少を経験しました。これは、iFASTがデジタル銀行ライセンスの申請が拒否されたと発表した後に発生しました。 。

iFASTのビジネスとデジタルバンキングの相乗効果により、投資家はiFASTとそのコンソーシアムにデジタルホールセールバンク(DBW)のライセンスが付与されることを期待していました。このような楽観的な見方はニュースによって打ち砕かれ、株価は下落しました。

今後、MASは将来的に追加のDWBライセンスを提供する可能性があります。ただし、現時点では、iFASTは市場に参入できません。

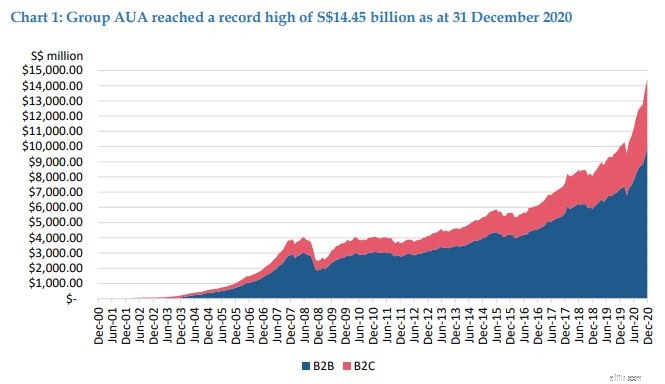

2021年1月6日、iFASTは一般的な発表を行い、 AUAの前年比44.5%の成長を記録しました 2020年12月31日現在、過去最高の144.5億ドルに達しました。

四半期ベースでは、これは2020年9月30日現在の125.9億ドルから14.8%の増加でした。

さまざまな市場に分類すると、iFASTの AUAは大幅な成長を示しています シンガポールでの事業で、最大の貢献者はAUAが前年比52.8%増の100億ドルになると見ています。

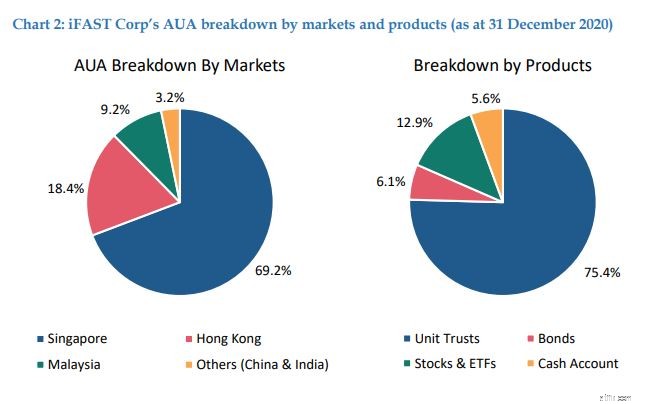

ユニットトラストはiFASTの主な収益源として残りました グループのAUAの75.4%を占めています。同様に、ユニットトラスト商品は好調で、AUAは前年比で31.8%増加しています。

もう一つの前向きなニュース。

iFASTは、2021年1月30日、香港の強制年金基金制度局(「MPFA」)が、eMPFプラットフォームの設計、構築、運用の契約をPCCWソリューションに授与したと発表しました。

MPFは、シンガポールのCPFと同様の必須の貯蓄プランであり、eMPFプラットフォームは、MPFスキームの管理操作を標準化、合理化、および自動化して、料金を削減し、MPFシステムでほとんどペーパーレスのエクスペリエンスを提供することを目的としています。

PCCW Solutionsの主要な下請け業者であるということは、iFASTが収入料金を削減できることを意味します。DBSはこれを1,000万ドル以上と見積もっています。

このeMPFプロジェクトの詳細は、年末までに発表され、iFASTは、2023/2024年以降の香港事業全体の潜在的な成長に関するガイダンスを提供します。

2021年4月22日、iFASTは第1四半期の業績を発表し、2021年4月23日に年次総会を開催しました。

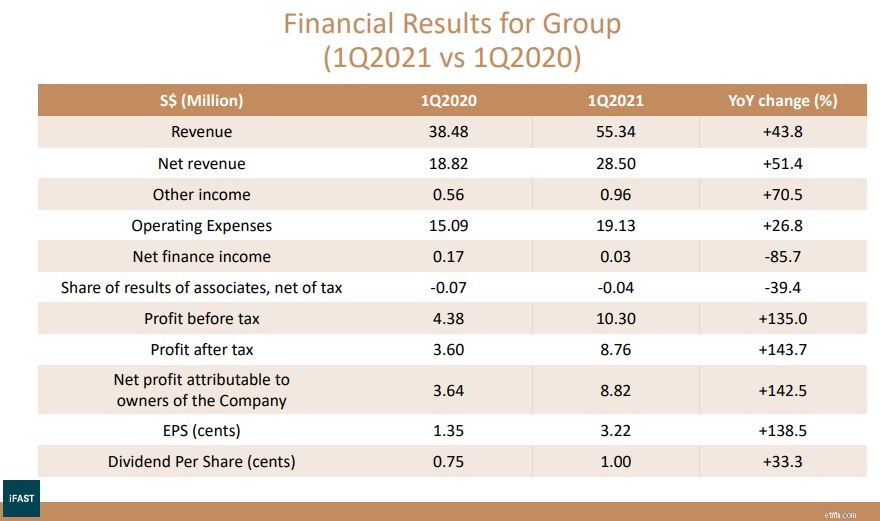

繰り返しになりますが、iFASTは株価をさらに押し上げる強力なパフォーマンスを発表しました。 会社は、前年比51.4%、前年比43.8%の純売上高と総売上高の増加を記録しました 。

さらに、純利益は882万ドルで、2020年第1四半期と比較して142.5%増加しました。 利益の伸びは収益の伸びよりも大幅に高かった 、iFASTが規模の経済に到達したグループの積極的な営業レバレッジを示しています。

その声明の中で、 iFASTは業績の力強い成長も期待しています 2020年と比較して2021年通年で、2020年と比較して2021年の1株当たり配当を増やす可能性があります。

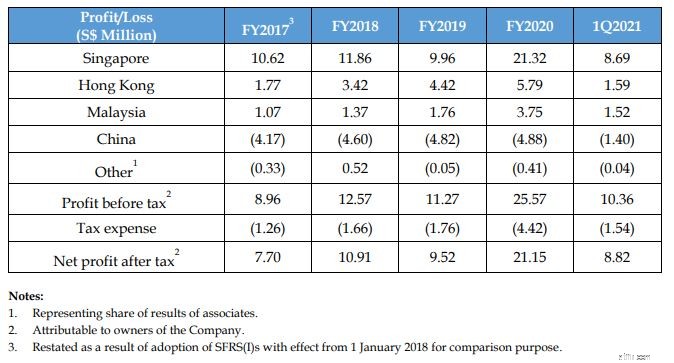

iFASTの成長の詳細については、以下の表に、過去4年間に各地域がどのように成長したかを示します。

ええと、2021年5月17日から2021年5月31日までの間に急上昇した正当な理由を見つけることができませんでした。

最も近いSGXの発表は、基本的に株式の取得と預け入れ(一般的)、および2021年4月23日に開催されたAGMの一般的な発表に関するものでした。

確信が持てないので、検索を5月17日から5月31日までに絞り込んでオンラインで検索しました。これが、私が見つけたものです。

ブルームバーグによるニュース記事 :

「SingaporeBrokerUp 552%In a Year Eyes China for More Gains」というタイトルの記事では、iFASTの株式が過去12か月間でシンガポールで最もパフォーマンスの高い株式であり、 FTSE STAll-Shareのすべてのメンバーを上回っています。インデックス。

この記事では、中国に対するiFASTの賭けと、その小売取引の熱狂について説明しています。これは、 2028年までに資産を5倍以上に増やすのに役立つ可能性があります。 。最後に、昨年の急上昇にもかかわらず、iFAST株はより多くの利益のために準備されていることを述べた良いメモで終わりました。

このニュースはiFASTの価格を押し上げましたか、それとも何かを逃しましたか?

わかりませんが、ニュース記事がこれほど大きなジャンプを引き起こす可能性があるかどうかはかなりおかしいです。

2021年6月30日、 iFASTは、マレーシアでデジタル銀行免許を申請するコンソーシアムを主導していることを発表しました。 あなたの注意を引くために、iFASTは以前、シンガポールでのデジタルホールセール銀行免許の取得に失敗し、香港での別の以前の試みに失敗しました。それでも、このニュースを受け取って市場は興奮しました。

コンソーシアムは主にマレーシアのパートナー、すなわちKoperasi Tentera(マレーシアで最大の信用協同組合の1つ)、THZ AllianceSdnで構成されています。 Bhd(民間投資持株会社)、および99 Speed MartSdnの創設者兼主要株主であるLeeThiamWah氏。 Bhd(マレーシアの自家製食料品チェーン)。

彼らは最大5つのライセンスを争う40以上の候補の1つです 、2022年に発表される予定です。競合他社には、マレーシアの通信会社Axiata、格安航空会社AirAsia、SingtelとGrabの合弁事業が含まれます。

取引が成立した場合、 iFASTはデジタル銀行の40%の持分を所有します 。

マレーシア国立銀行が、デジタル銀行の支配持分がマレーシア人によって保有されている申請者を優先すると述べていることを考えると、iFASTには利点があるように思われます。

ただし、iFASTのビジョンはマレーシアに限定されないものと確信しています。将来的には、ほぼ確実に追加の市場に成長したいと考えています。その日が来ると、iFASTはマレーシアに非常に特化した現在のコンソーシアムに入札しますか?それとも、新しいパートナーシップを形成し、新しいシステムの作成が必要になる可能性がありますか?

直近では2021年7月8日、iFASTは第2四半期の次の収益の発表日を発表しました。収益の発表はまだありませんでした。

ただし、株価は急上昇しました。これは、投資家が別のバンパー四半期を推測していることを示している可能性があります。

2021年6月30日の時点で、 iFASTのAUAは最高値に達しました 175.4億ドルで、前年比57.3%、年初来で21.4%増加 。

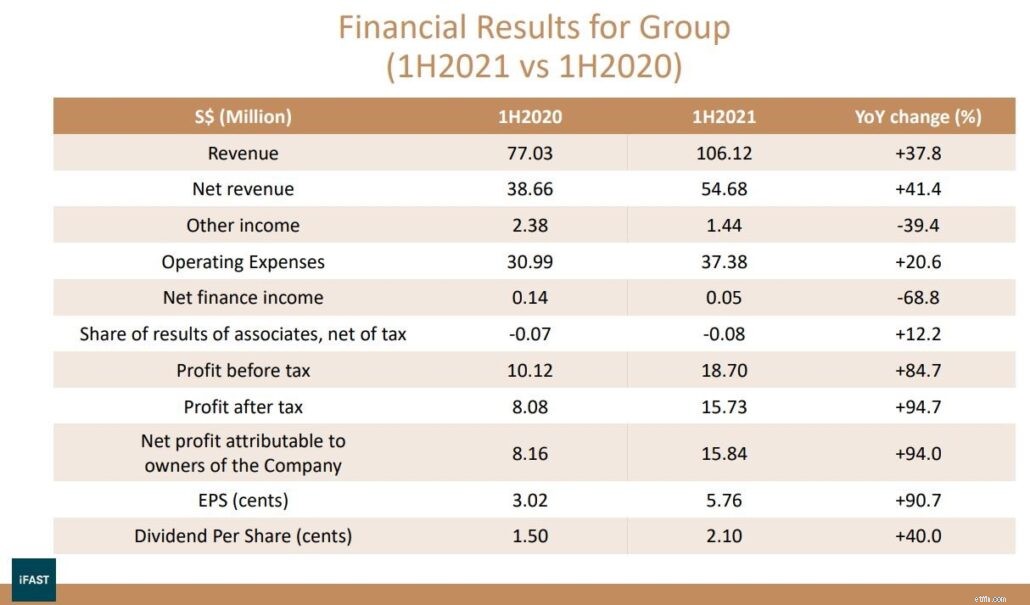

2021年7月23日、iFASTは2021年第2四半期の業績を発表しました。

グループの経常純収益は引き続き増加しています AUAの上昇により急速に成長し、2021年第2四半期には前年比39.2%増加し、2021年上半期には前年比34.3%増加しました。一方、非経常的な純収益の伸びは、2021年第2四半期に減速し、2021年上半期の前年比59.8%に比べて、前年比15.3%に達しました。

2021年の第2四半期には、純利益は前年比55.0%増の702万ドルになりました。 。今年上半期の純利益は、前年比94.0%増の1,584万ドルでした。 PBTマージンも2020年の29.6%から、2021年上半期には34.2%に改善されました。

最後に、iFASTは、 2021年第2四半期の普通株1株あたり1.10セントの配当を宣言しました。これは、前年比46.7%の増加です 2020年第2四半期の普通株1株あたり0.75セントから。

素晴らしい結果にもかかわらず、iFASTの株価は収益の発表後に下落しました。

これは、結果が投資家の期待に応えられなかったためと考えられます。市場がより慎重なこの時期に事業が減速したためです。

ご覧のとおり、iFASTから得られた利益は、純粋にファンダメンタルズによってもたらされたものではありません。代わりに、市場の他のすべての株のように、それは感情によって引き起こされます。

ニュースが表示されるたびに、iFASTは上昇し続けるようです。これは疑問につながります、iFASTの株価はそのファンダメンタルズから切り離されていますか?

見てみましょう!

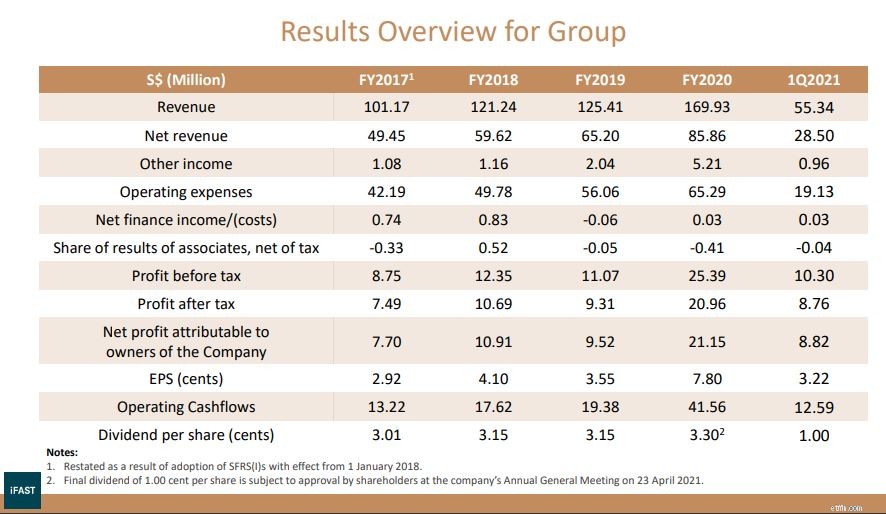

iFASTの収益の概要は、過去4年間で会社がどれだけ急速に成長したかを示しています。

iFASTが今後3四半期にわたって2021年第1四半期の収益を維持できれば、2億ドルを超える可能性があり、新記録を達成する可能性があります。

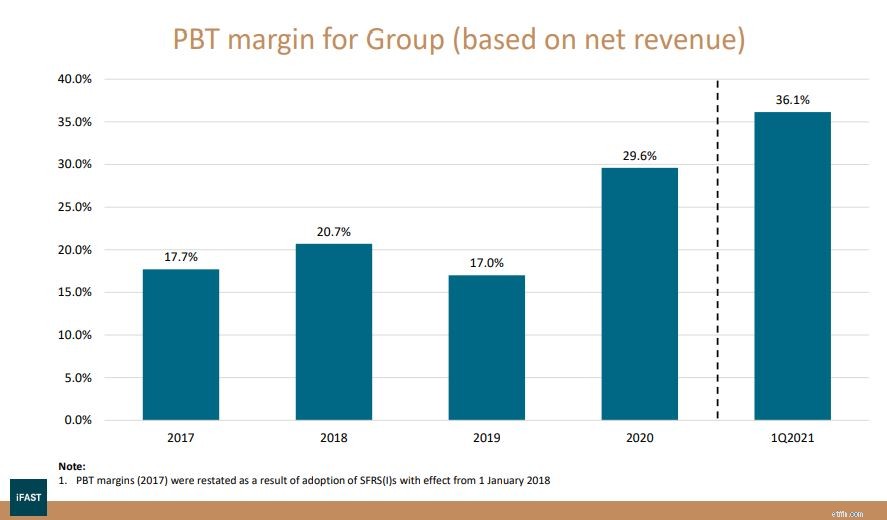

その税引前利益(PBT)マージンも増加しています 、iFASTがその運用において規模の経済を達成したことを示唆しています。

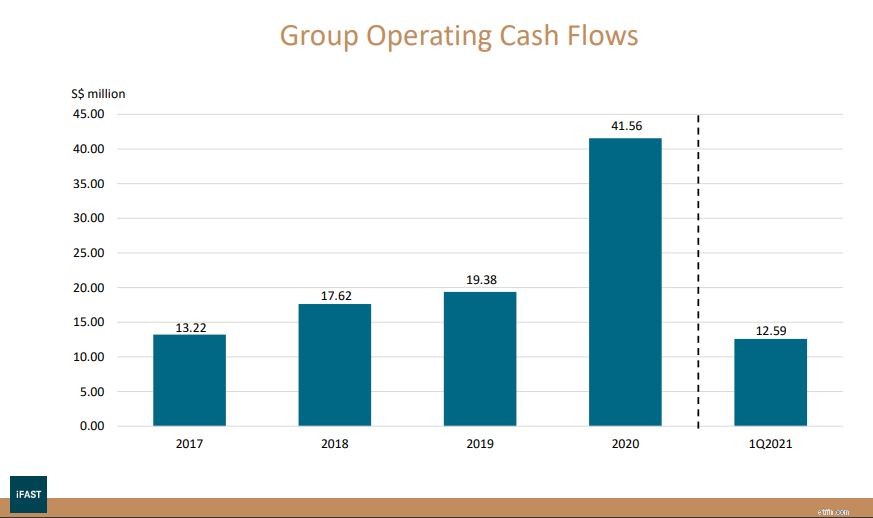

営業キャッシュフローの増加は、iFASTが事業からより多くの現金を生み出していることを意味します その後、中国への進出など、ビジネスへのさらなる投資に使用できます。

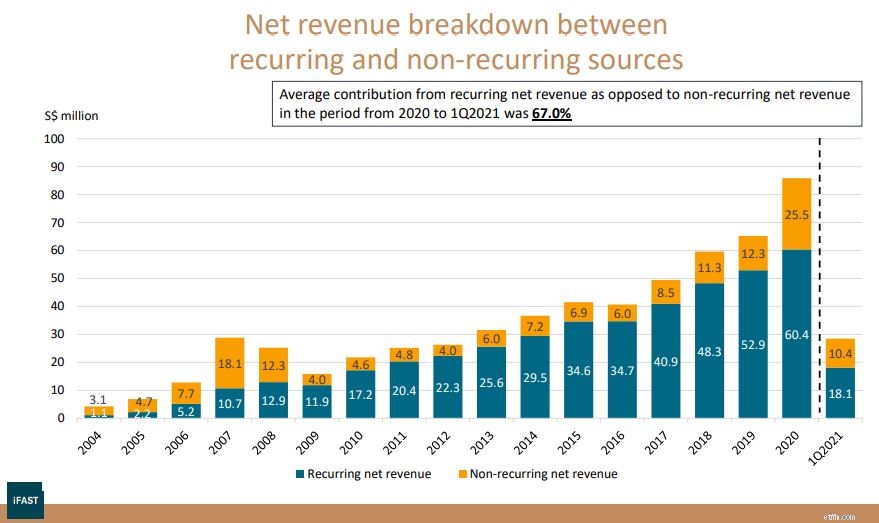

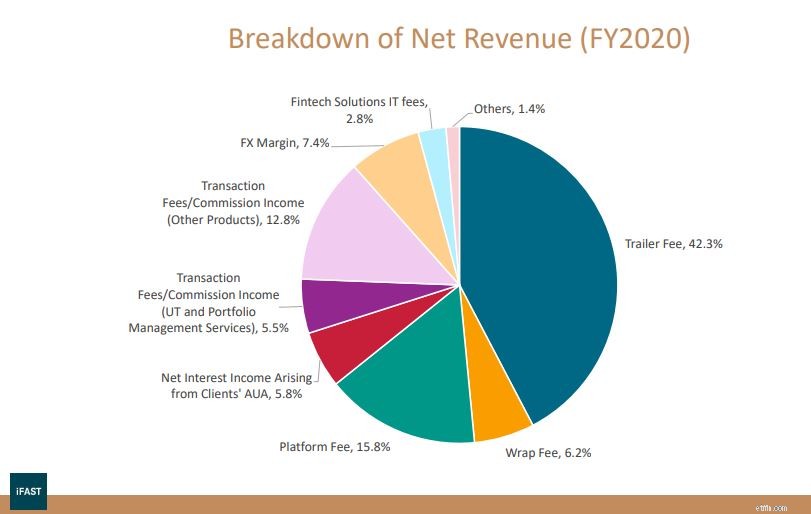

iFASTの収益は、定期的と非定期的に分類できます。

その経常利益は、主にトレーラー手数料、プラットフォーム手数料、ラップ手数料、および純利息収入から発生します。一方、経常外収入は、ユニットトラスト、債券、株式、ETFの取引手数料、外国為替転換手数料、保険手数料から発生します。

iFASTの純収益の3分の2以上が本質的に繰り返し発生しているのを見ると安心です。 。これは、収益の大部分が1回限りではなく、iFASTがAUAを拡大するにつれて増加し続けることを意味します。

iFASTの中国事業は依然として損失を出している。それにもかかわらず、それはまだ初期段階にあり、iFASTはまだそこでブランドを構築しています。

さまざまな市場での専門知識を考えると、中国での成功の可能性は有望であり、広大な市場規模を考慮しているようです;近い将来、収益の大部分を生み出す可能性があります。

シンガポールも忘れてはいけません。確かに、シンガポールの市場は小さく、多くの人がここで成長する余地はあまりないと思うかもしれません。ただし、DBSのレポートによると、 iFASTの現在のAUAは、シンガポールの集団投資スキームの約10%にすぎないと言われています。 。今後も、iFASTはここでより多くの市場シェアを獲得し、シンガポール市場からより高い収益を生み出す可能性があります。

株式やETFなどのさまざまな投資商品が利用できるシンガポールや香港と比較すると、ユニットトラストは現在iFAST中国で利用できる唯一の商品です 。

経営陣は機会があれば他の製品を探すと述べているが、中国の規制当局がこのライセンスを提供するかどうかは不明である。言い換えれば、中国でのiFASTの拡大は、中国の規制当局の決定に大きく依存している可能性があります 。

前述のように、中国事業は依然として赤字であり、2021年第1四半期に損失が拡大しました。

さらに、 iFASTは、2021年の損失が2020年よりも高くなる可能性があり、中国事業が2021年または2022年に黒字化する可能性は低いと述べています 。

次に、直接の競争相手ではありませんが、業界では新しいプレーヤー、つまりTigerBrokersとMooMooが増えています。これらのブローカーははるかに魅力的な価格設定を提供し、iFASTビジネスに影響を与える可能性があります。

取引手数料は収益のごく一部を占めるにすぎないため、このようなブローカーがiFASTにそれほど脅威を与えない場合でも、フィンテックが財務状況全体を簡単に変えることができることを示しています。 。今後数年でより破壊的なテクノロジーが登場し、 iFASTは迅速に適応する必要があります。そうしないと、時代遅れになるリスクがあります 。

iFASTの軌跡に基づいて、私はそれを成長企業として分類します。投資家は今それを検討すべきですか?

Finboxは、収益CAGRが22%の割引キャッシュフローモデルを使用して、公正価値を6.17ドルと予測しています。

現在の価格では、これは約31%過大評価されています 。

収益が伸びている企業は、株価が同時に上昇するのを目にするはずです。

ただし、iFASTで観察したことは、iFASTが収益を超えて拡大し続けることを期待しすぎていることです。現在のP / Eは81で、過去の平均である32をはるかに上回っています。

このレートでは、iFASTが例外的な結果を提供できない場合、株価が平均に戻ることがよくわかります。 (これはクラッシュを意味します!)

過大評価されているため、iFASTをショートすることを考えていますか?

1日以内にポジションをクローズする必要があるため、株式を直接ショートすることはお勧めできません。

また、理論的には無制限の損失をもたらす可能性があるため、ショートはロングよりもリスクが高くなります。 iFASTはまた、あなたが正しくなる前に長い間高くなる可能性があります。あなたはあまりリスクを冒さずに小さなポジションを立てる必要があります。

一部の投資家は勢いで取引する可能性があります– iFASTが過大評価されているかどうかを誰が判断するのですか?市場はよく知っており、高いものはさらに高くなる可能性があります。 iFASTは新しい高値を作り続けることができます。 $ 10に行きますか?なぜですか?

しかし、一貫しているのは、勢いのある投資家は、トレンドが逆転したときにポジションからすぐに抜け出すことが多いということです。このような戦略を実行するには、事前注文タイプが必要になります。

私の意見では、ファンダメンタル投資家である私は、報酬比率がそれほど大きくないリスクがあるため、これを傍観します。