ラッフルズメディカルは、かなり長い間私を困惑させてきた株の1つです。それは防衛産業であり、シンガポールは世界でトップの医療観光の目的地の1つであり、人口は高齢化しており、医療費は常に上昇しています。しかし、なぜその株価は成長ストーリーを反映していないのでしょうか? 7年前の2013年にラッフルズメディカルを購入した場合、配当金の返還を除いて0%の利益が得られます。業績に何か問題はありますか?それとも、市場が見落としている隠れた宝石があるのでしょうか?この記事で確認してみましょう。

ラッフルズメディカルは1976年に設立され、ラッフルズメディカルとラッフルズ病院の2つの主要な事業セグメントです。これが彼らの主な収益ドライバーです。

ラッフルズメディカルは、シンガポールのモール周辺で見られる標準的な一般診療クリニックです。彼らは、健康診断、免疫化、健康診断などの同様の一般診療(GP)サービスを提供しています。中国、香港、カンボジア、日本、ベトナムの主要都市にある100の学際的な診療所のネットワークを持っています。もう1つの事業セグメントは、ラッフルズメディカルグループの旗艦である24時間営業のラッフルズ病院です。 2002年に開設されたラッフルズ病院は、医療技術の最新の進歩を組み合わせた幅広い専門サービスを提供しています。他の病院と同様に、心臓科、目、肺、耳鼻咽喉科(ENT)、泌尿器科、女性、糖尿病、整形外科、手術などがあります。

彼らがどのようにお金を稼ぐかを簡単に見てみましょう。

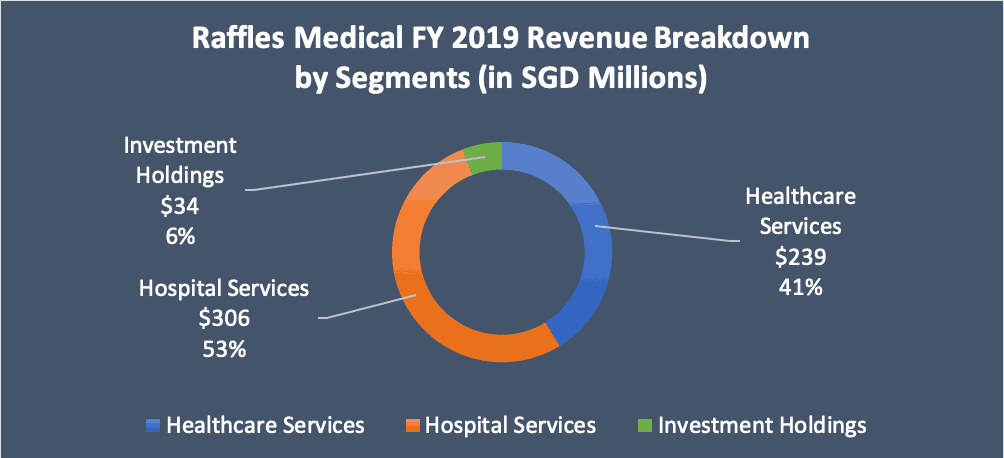

ご想像のとおり、病院サービス(3億600万ドル)がグループの収益の半分以上を占め、次に医療サービス(239ドル)、最後に投資が続きます。 2019年12月31日の総収益は5億2200万ドルでした。それは5億です。

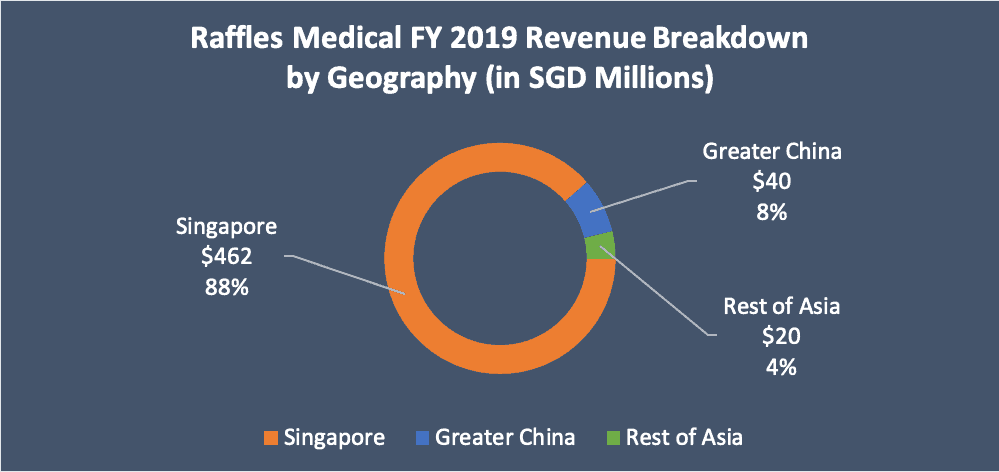

収益を地理的セグメント別に分類すると、グループ収益の88%がシンガポールからのものであり、次に中国が8%、その他の地域が4%でした。現在、中国はグループの収益の8%しか占めていませんが、CEOは中国に対して野心的な計画を立てており、2025年までに中国がグループの総収益のほぼ半分を占めると予想されています。

エグゼクティブチェアマン兼共同創設者のLooは、この日を34年間待っていたと述べています。彼は中国のシステムを研究し、中国の何百もの病院を歩き回り、病院の社長などと友達になりました。ラッフルズメディカルは、Loo博士の影響を受けて、中国の収益性の高い医療市場に参入することができました。中国に入るのは簡単なことではないので、彼らはうらやましい立場にあります。多くの外国の病院はその市場シェアの一部を獲得することを目指していますが、必要な許可と承認を得ることができませんでした。

ラッフルズメディカルグループは、中国に2つのラッフルズ病院を持っています。最初の病院は、中国の重慶にある700床の病院です。 2019年1月に正式にオープンし、立ち上げ費用は約1億5,900万ドルで、19年度のグループの総収益の3分の1でした。

最近、中国の社会保険(Yibao)の対象となる指定病院の1つとして承認されました。発生した医療費を請求できるようになったため、より多くの地元の患者が重慶のラッフルズ病院を訪れるようになるため、これは前向きなニュースです。

2番目の病院は、上海ルジアズイグループとの合弁事業で、上海の前灘国際ビジネス地区に400床の病院を建設します。建設はすでに完了していますが、Covid-19の大流行により、正式な開業日が遅れています。重慶と比較して、上海は一流の都市であり、より質の高い医療サービスを提供する予算を持っている裕福な駐在員の大規模なコミュニティがあります。

このグループは中国に大きな賭けをしており、多くのアナリストは、中国のこれら2つの病院が3年目の運営のどこかで損益分岐点に達すると予想しています。各病院は、運営の最初の年に800万ドルから1000万ドルの損失を被り、その後、運営の2年目に400万ドルから500万ドルの損失を被ると予想されます。中国の成長ストーリーがラッフルズメディカルにとってうまくいくかどうかはまだ分からない。しかし、少なくとも、シンガポールの飽和市場を超えた潜在的な触媒があることを私たちは知っています。

私は、ミントの一口サイズのテーマを整理することにより、ラッフルズメディカルの財務を分析しました。すべての数値はS&P Capital IQに基づいており、グラフはExcelとPythonでプロットされています。

まず、収益、営業利益(EBIT)、純利益などの高水準の財務項目の概要を見てみましょう。私が使用した純収入は「正規化された」純収入を指していることに注意してください。これは、資産の評価減、リストラ費用、のれんの減損などの異常な項目を取り除くため、ラッフルズメディカルの基本的なパフォーマンスをより適切に反映します。

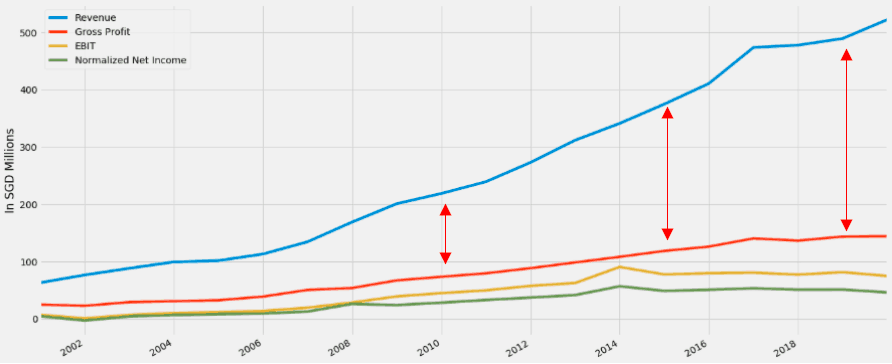

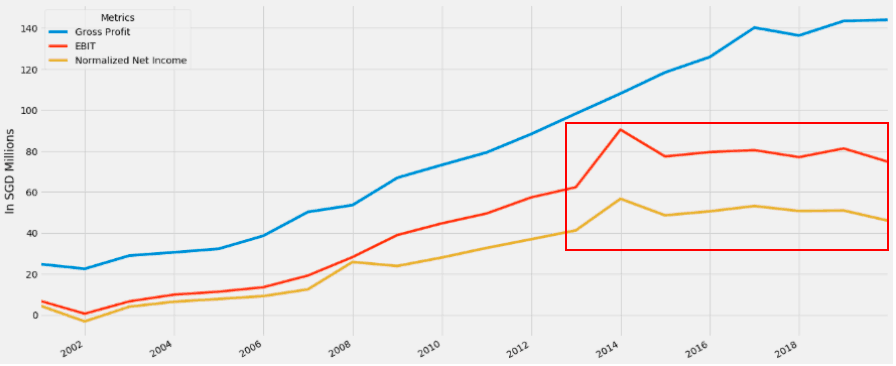

収益は過去17年間でかなり力強く成長しています。しかし、粗利益、EBIT、正規化された純利益は、収益の伸びに追いつくことができませんでした。収益の規模を削除すると、最終的な数値は次のようになります。

売上総利益は比較的依然として売上高と一致していますが、EBITと純利益は2015年以降停滞しています。これは、売上高と粗利益が増加している一方で、運用コストが利益率、特に人件費に圧力をかけていることを意味します。

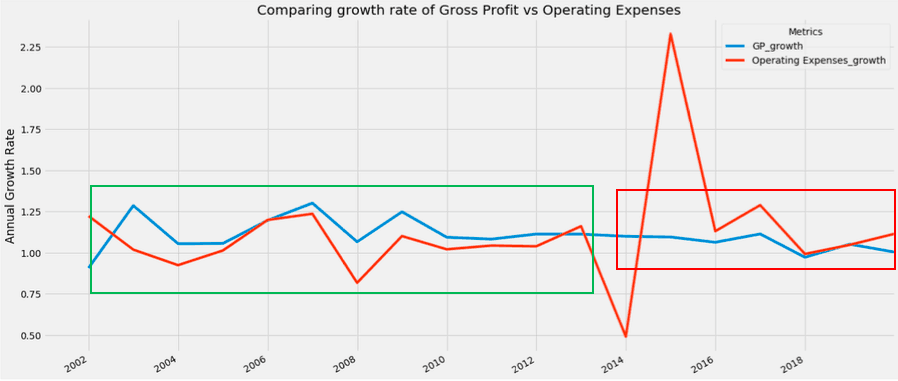

歴史的に、人件費はグループの総収入の約50%を占めてきました。年間の賃金インフレを考慮に入れると、病院や診療所を運営するために医師、専門家、看護師を雇うための多額の費用が課題になります。たとえば、2019年度の最終的な結果は、人件費が8.4%増加して2億6,690万ドルになりました。これは、5億2200万ドルの収益の51%です。これを視覚的に確認するために、粗利益の伸びを営業費用と比較できます。

上のグラフは、粗利益と営業費用の両方の前年比成長率を示しています。緑色のボックスでは、粗利益が営業費用よりもはるかに速く成長していることがわかります。 2015年以降、その傾向は逆転し、営業費用の増加は、赤いボックスに示されているように粗利益の増加を上回っています。これは彼らの営業利益とおそらく株価の停滞を説明しています。

収益は目覚ましいものがありますが、過去数年間の業績が横ばいであるのは良い兆候ではありません。最終的に、株主が関心を持つのは純収入であり、収益ではありません。

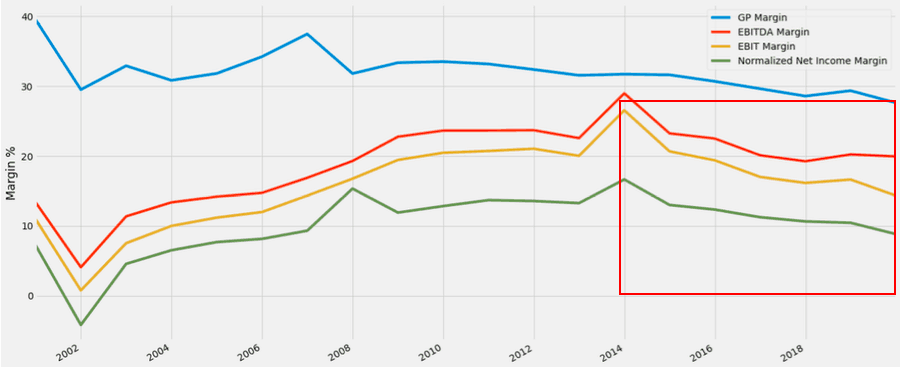

その結果、優れた収益実績にもかかわらず、売上総利益率、営業利益率、純利益率は2014年のピーク以降着実に低下していることがわかります。繰り返しますが、それが起こっているのを見るのは良い兆候ではありません。

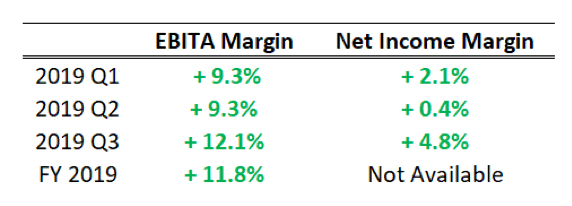

ただし、2019年のマージンには、ラッフルズ病院重慶からの920万ドルの妊娠損失が含まれています。これは、800万ドルから1000万ドルの管理ガイダンスの範囲内でした。重慶病院をグループから除外すると、財務実績は次のようになります。

数値は、ラッフルズ病院の財務結果のリリースから直接取得されています。 2019年通年では、EBITDAマージンが11.8%改善しました。グループの純利益は15.2%減の6,030万ドルでした。しかし、重慶を除いた純利益率は報告されていません。

それにもかかわらず、重慶がなければ、グループはより高い利益率を見るでしょう。つまり、シンガポールでの事業は上昇傾向を示しています。興味深い質問は、重慶と上海病院が3〜4年後に黒字になった場合はどうなるでしょうか。収益性マージンは上向きに推進され、株主はその成果を享受するでしょう。

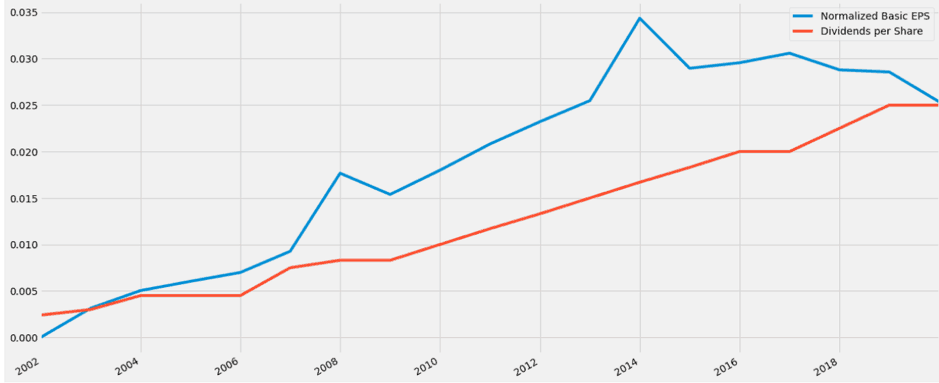

ラッフルズメディカルは1株あたり0.025ドルの配当を支払いました。最後の終値1.03ドルをとると、配当利回りは約2.43%になります。それは持続可能ですか? 1株あたりの配当金を正規化された1株あたりの基本利益と比較して、どのように見えるかを見てみましょう。

幸いなことに、1株当たりの配当金は過去17年間で一貫して増加しています。悪いニュースは、正規化された基本EPSの間に広がり、1株あたりの配当が収束していることです。繰り返しになりますが、2019年、2020年、2021年は、中国の病院からの損失のために例外であると言えます。

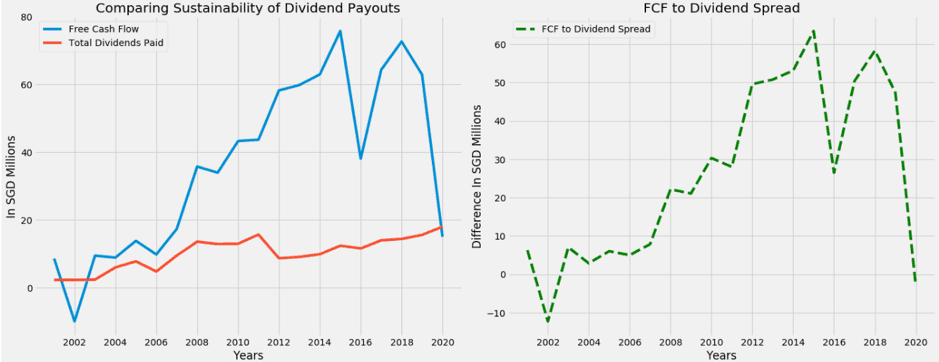

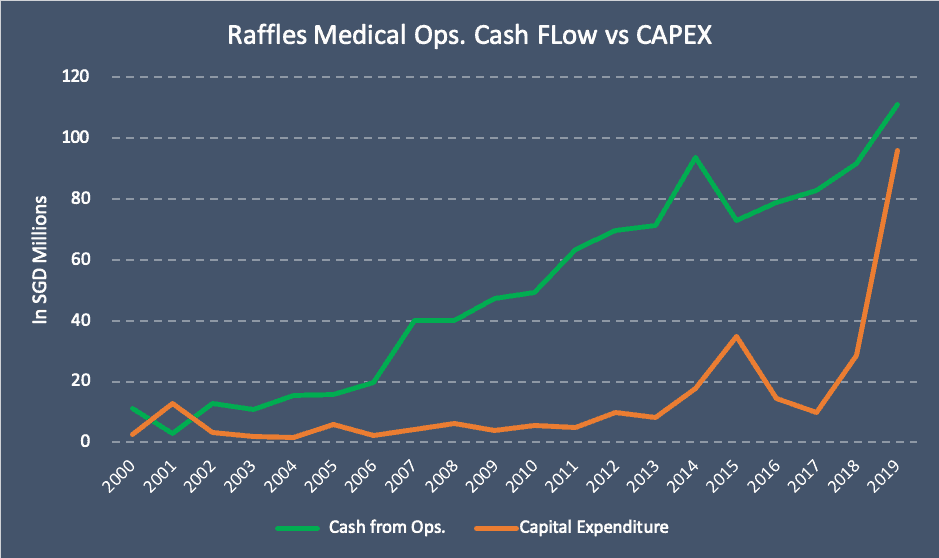

配当金の持続可能性を別の角度から見てみてはいかがでしょうか。キャッシュフローは経済的現実をよりよく表すため、フリーキャッシュフロー(FCF)と配当を比較します。

同様に、チャートの最後にも同じ収束が見られます。配当スプレッドへのFCFはマイナスに沈んでいます。どういう意味ですか?これは、2019年に、ラッフルズがフリーキャッシュフローで獲得したよりも多くの配当を支払ったことを意味します。具体的には、彼らは295万ドル多く支払ったが、それは一時的なものである限り、依然として許容できる。スプレッドを緩衝するために、バランスシートに1億5200万ドルの現金があります。 FCFが大幅に下落したのは、中国に進出するための設備投資の増加によるものです。少なくとも、それは1回限りの出来事であり、業績の悪さによるものではないことを私たちは知っています。

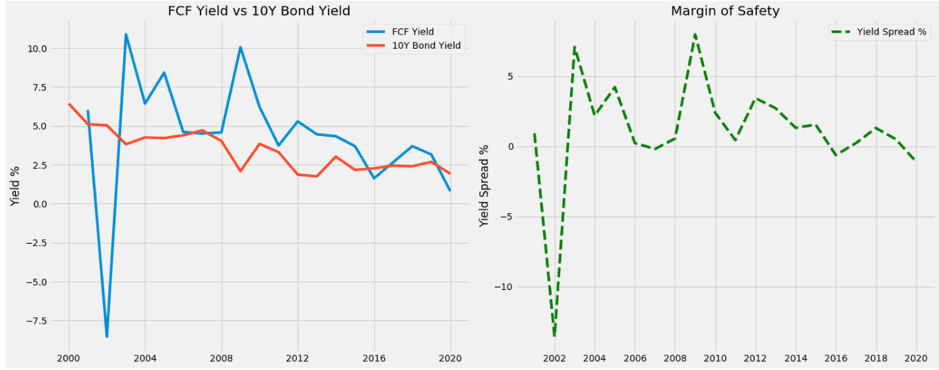

フリーキャッシュフロー(FCF)の利回りは、企業のフリーキャッシュフローを企業価値で割って計算されます。アイデアは、あなたが会社全体を買収し、あなたがラッフルズメディカルの事業主である場合、事業はあなたのためにどのくらいの現金を生み出しているのかを想像することです。あなたが所有しているこの経済的な機械の歩留まりはどれくらいですか?

次に、FCF利回りをリスクフリーレートと比較します。リスクフリーレートよりも低いFCF利回りは、他の場所でリスクなしで同じまたはさらに高いリターンを得ることができる場合に、事業を所有することのエクイティリスクを引き受けるため、意味がありません。これは、私が自分の投資分析で採用した52週間の安値式からのフィルターの1つです。

上記のチャートでは、ラッフルズメディカルはこのフィルターに失敗しました。繰り返しになりますが、2019年は例外の年です。しかし、過去17年間の過去の傾向を見ると、10%の高値から現在の1%まで下がっています。 2019年に重慶病院を除外したとしても、シンガポールでの基礎となる業績が弱く、活気がないという事実は変わりません。

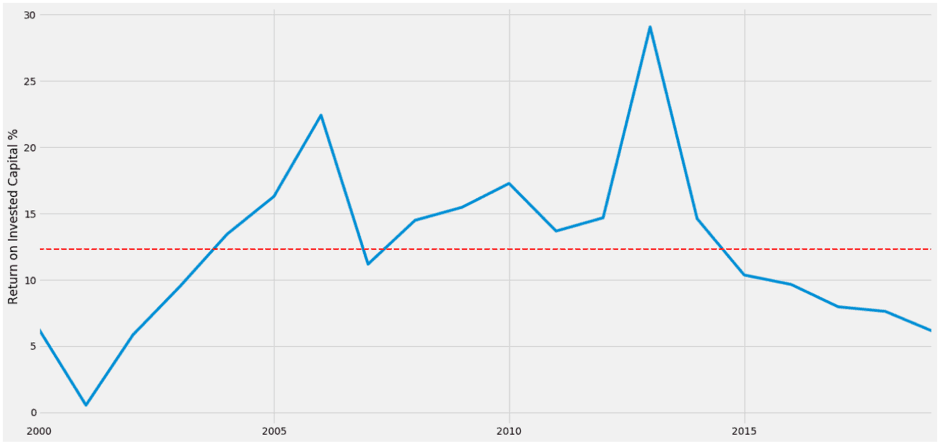

52週間のローフォーミュラからの別のフィルターは、投資資本利益率またはROICです。これは、経営陣が設備投資から税引後営業利益をどれだけ効率的に生み出しているかを計算します。アイデアは、これを加重平均資本コストと比較し、資本の割り当てにおいてどれほど効率的であるかを評価することです。たとえば、私が4%で借りているが、12%の投資収益率を上げている場合、私はお金をうまく管理しています。

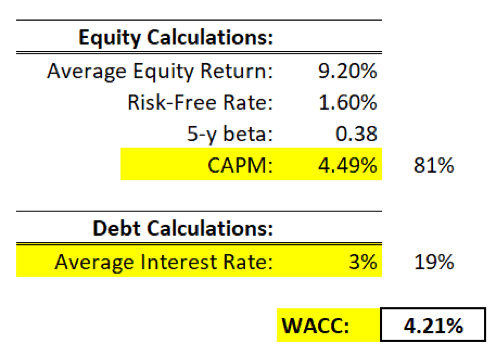

平均資本コスト(WACC)をどのように計算しますか?

これは私が思いついた簡単なボールパークフィギュアの計算であり、純粋に主観的な仮定に基づいています。 2019年度現在のラッフルズメディカルの資本構成は、81%の株式と19%の負債です。まず、資本コストと負債コストを確認する必要があります。

資本コストは、資本資産価格モデル(CAPM)に基づいています。平均エクイティリターンは10年平均STIインデックスリターンに基づいており、無リスク金利は10年国債利回りに基づいています。入力を接続すると、約4.49%になります。

債務については、支払利息を短期債務+長期債務で割って平均金利を算出しています。 17年間で約3%です。

最後に、(81%* 4.49%)<これはエクイティコンポーネント+(19%* 3%)<これは負債コンポーネントであり、約4.21%になるため、WACCを見つけることができます。

ROICは約6%〜、WACCは4.21%です。これは、ラッフルズメディカルが2.26%の薄いスプレッドを作っていることを意味します。もちろん、WACCは単なる主観的な球場の数字です。しかし、それは私たちに範囲とマージンのアイデアを与えてくれます。

さらに懸念されるのは、2014年以降のROICの低下です。ラッフルズメディカルは、過去数年間、過去の平均である12.5%を下回っています。

経営陣は資本投資においてあまり効率的ではなく、病院や診療所を運営するための高い運用コストを強調した最初の理由が原因である可能性があります。

ラッフルズメディカルの良い点は、負債のレベルが比較的低いことです。 2019年度の負債総額は約2億ドルです。これは、8億4100万ドルの総資本とは対照的です。総資本の割合としての総負債は19%であり、負債資本比率は約23.4%です。

当座比率と当座比率はどちらも1.1倍であり、支払利息はごくわずかです。 EBITインタレストカバレッジは38.5倍、EBITDAインタレストカバレッジは53.6倍です。

彼らのキャッシュフローもかなり強力で一貫しています。営業活動によるキャッシュフローと設備投資には十分なマージンがあります。 (2018年と2019年を除く) 唯一の懸念は、営業活動によるキャッシュフローの比率です。流動負債に対する過去数年間の約0.5倍です。これは、流動負債1ドルあたり0.50ドルしかないことを意味します。

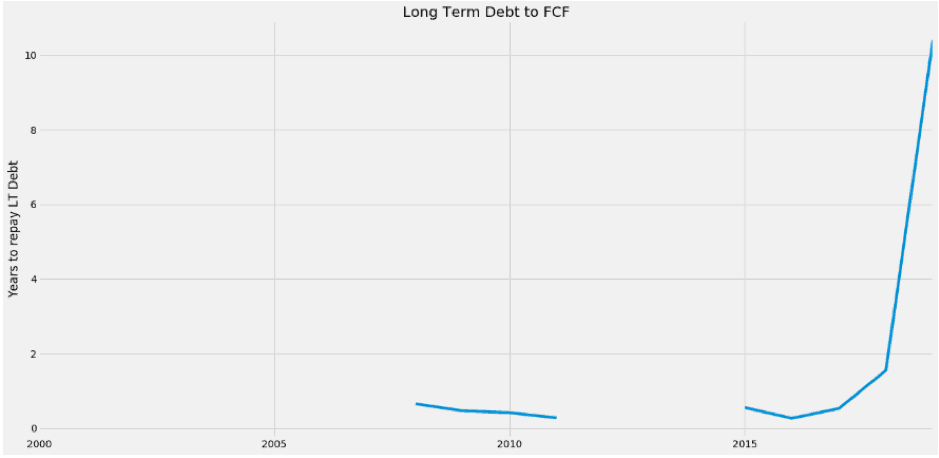

もう1つの憂慮すべき観察は、フリーキャッシュフローに対する長期債務の比率です。これは、52週間のローフォーミュラのフィルターの1つでもあります。 FCFに対する長期債務は、企業のフリーキャッシュフローが長期債務を全額返済するのにかかる年数を計算します。数値が小さいほど良いです。

一般的に、5年以下が適切な尺度であり、3年は保守的です。それらの年の間に長期債務がなかったので、あなたは間にいくつかの空白を見ることができます。しかし、ラッフルズメディカルは最近、1億5700万ドルの長期債務の膨大な山を支えています。これは、2019年度の時点でのフリーキャッシュフローの1500万ドルとは対照的です。フリーキャッシュフローが長期的な義務を軽減するのにかかる年数は約10年です。

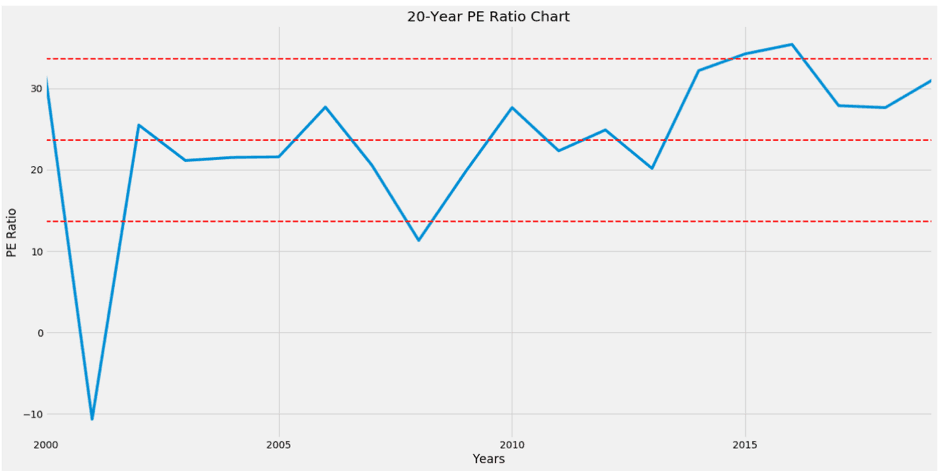

ラッフルズメディカルの株価収益率を見てみましょう。安くはありません。 30の高値近くで取引されており、averagePEは約23です。赤い点線は平均と平均の上下の標準偏差を表しています。 2019年度の1株当たり利益に平均PEを掛けると、ラッフルズメディカルの公正価値は約0.70ドルになります。現在の評価は、中国からの純利益の将来の増加に値を付けているようです。

了解しました。ラッフルズメディカルのビジネスで7つの異なるテーマを取り上げました。見栄えの良いものとそうでないものがあります。うまくいけば、それはあなたに会社についてのいくつかの洞察を与えるでしょう。

まず 、ほとんどの投資家は中国の成長ストーリーに注意を向けています。そこにすべての話題と興奮があります。結果が期待外れである場合、それは中国からの一時的な損失に起因すると考えられますが、グループの収益の大部分が現地で得られていることを都合よく忘れています。

ラッフルズメディカルのコアビジネスはシンガポールにあり、その資産のほとんどはすべてシンガポールにあります。この会社の強みは、シンガポールの財務および運営実績に基づくべきです。上記のいくつかのグラフからわかるように、結果はそれほど例外的ではありませんでした。

中国は救世主ではなく、ボーナスブースターと見なされるべきです。良い例の1つはShengShiongです。シンガポールのビジネスは強力であり、さらなる成長のために外部に拡大することを目指しています。しかし、中国が失敗した場合でも、彼らは国内で元気を取り戻すことができます。しかし、中国がラッフルズメディカルに失敗した場合はどうなるでしょうか?投資のための健全なビジネスを正当化するのに十分強い経済的な堀がありますか?

次に 、競争は厳しいです。ヘルスケアと医療が必要であるにもかかわらず、消費者が利用できる選択肢はたくさんあります.19の急性期病院、8つの地域病院、20の公立ポリクリニック、2,222の私立クリニックがあります。 MOHは、2030年までにさらに6〜8つの新しいポリクリニックを建設する予定です。

シンガポールの人口はわずか580万人です。彼らが訪問することを決定した病院は、彼らの予算、利便性、保険の適用範囲に基づいています。ラッフルズメディカルの医療費は、公立病院と私立病院の間のどこかにあります。広範囲に及ぶ人々はおそらくマウントE.またはグレンイーグルスに行くでしょう。予算に敏感な人は政府の病院に行くでしょう。その間にある特定の顧客セグメンテーションはありません。

3番目 、ラッフルズメディカルの患者の約35%は国際的な国から来ています。地元の病院や診療所との競争に直面しているだけでなく、タイやマレーシアなどの近隣諸国との激しい競争にも直面しています。シンガポールドル高と最近のcovid-19ウイルスにより、一部の国際的な患者はラッフルズメディカルを訪れることができなくなりました。

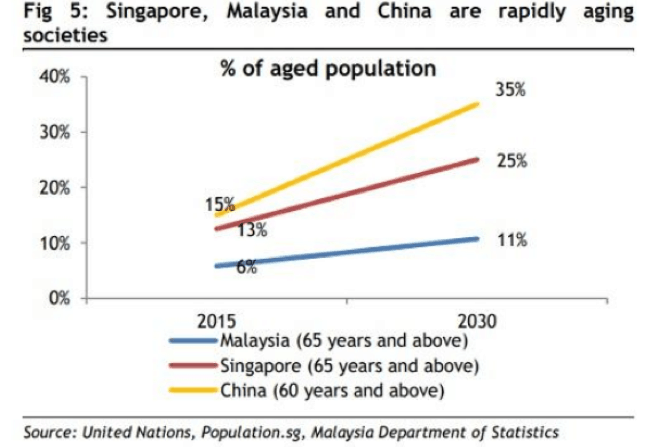

4番目 、好ましいマクロ見通しは、シンガポールと中国での高齢化人口の増加です。

これにより、数年後にはヘルスケアサービスの需要が徐々に増加します。 2030年までにシンガポールの人口の4分の1を高齢者が占めると予想されています。

最後に 、財務結果はかなり複雑に見えます。収益の伸びは驚異的ですが、シンガポールの事業の最終的な数字は横ばいです。彼らは、株価を引き上げる中国の成功に力を注いでいる。彼らは1億5700万ドルの債務を抱えているため、彼らのベンチャーは機能しなければなりません。そうしないと、会社に経済的災害をもたらすことになります。中国はラッフルズメディカルにとって大きくなるか、家に帰る物語です。

株式投資について詳しく知りたい場合は、次の無料セッションにご参加ください。