あなたが13年間保有していた株が、あなたが支払ったのと同じ価格で取引されていると想像してみてください。

まるでお金を失ったように感じます。

それがDairyFarm(SGX:D01)に起こったことです:

慰めは、Dairy Farmが13年間にわたって配当を提供していて、それからまだお金を稼いでいただろうということです。

ただし、全体的な投資は依然として失望します。

多くの人が長期に焦点を当てると言いましたが、なぜこの場合、長期投資家は罰せられるのですか?

デイリーファームのビジネスは非常に有名です。コールドストレージとジャイアントスーパーマーケット、セブンイレブンとウェルカムのコンビニエンスストア、ガーディアンとGNCのドラッグストア、IKEAの家具店、マキシムの飲食店とカフェです。

これらは、毎日何百万人もの人々に愛用されている家庭用ブランドです。どうして株価がこんなに下がるのか(ピークから69%下がる)?

それも私を打ち負かすので、私は何が起こっているのかを知るための探求に取り組んでいます。

もっともらしい答えを見つけるために遠くを見る必要はありませんでした(株価の方向性を導いたものを証明することはできませんが、賢明な推測を試みることはできます)。

簡単に言えば、Dairy Farmは2013年に成長を停止しました。その株価は、それ以降、これまでになく良い日を迎えています。

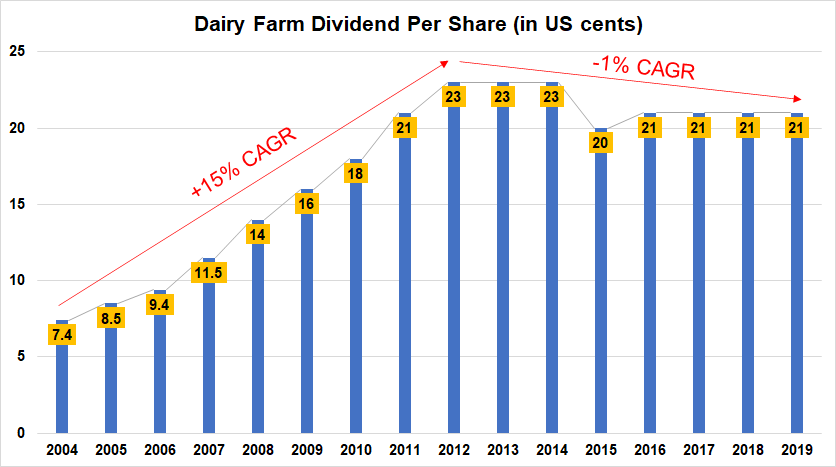

以下は、DairyFarmの 1株当たり配当金のグラフです。 (DPS、特別配当を除く)2004年以降:

1株当たり配当金は2004年のUS7.4cから2012年にはUS23cに上昇しました。これは、年複利成長率15%です。

2013年以降、1株当たり配当金はわずかに減少しましたが(年平均成長率-1%)、投資家は以前ほど楽観的ではないため、株価は急落しました。

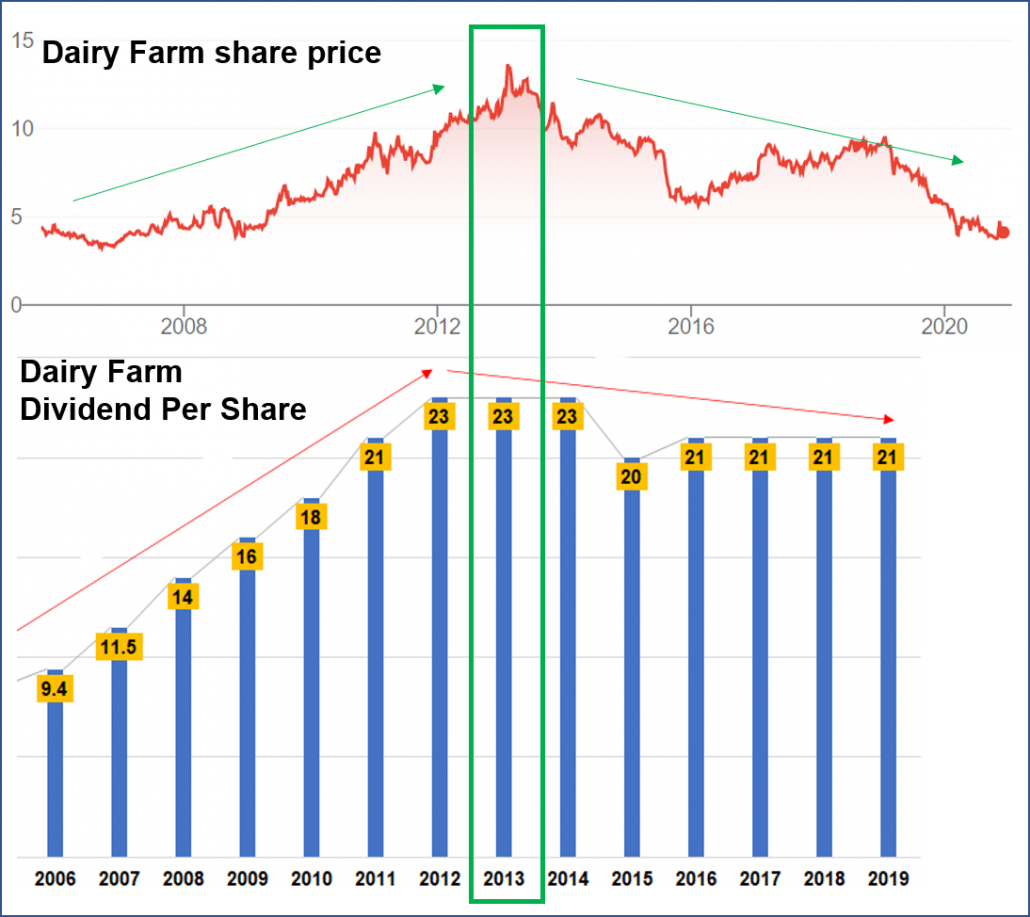

関係を明確にするために、株価収益率を以下の1株当たり配当金チャートに合わせました。

配当の伸びは非常に強力だったため、2008年の金融危機は、Dairy Farmの配当引き上げ能力に影響を与えず、株価はほとんど下落しませんでした。

危機の間に他の株が半分以上打撃を受けたことを考えると、これは驚異的です。これはビジネスの回復力を示しており、多くの投資家は乳製品農場が根本的に強い株であることを認識していたでしょう。

強かった…2013年に運命が逆転するまで。

酪農場では、2013年から2019年にかけて売上高が8%増加しました。高い数字ではありませんが、実際には収益は減少するのではなく増加しています。

しかし、収益の内訳を詳しく見ると、Dairy Farmsの食料品小売セグメントのみが13%縮小していることに注意してください(比較すると、Sheng Siongは同期間に44%成長しています)。

残りのセグメントは20%以上成長しています。

| セグメント | 販売 2013年 (US $ m) | 販売 2019年 (US $ m) | 変更 % |

| 食料品小売 | 5,974.9 | 5,190.2 | -13% |

| コンビニ | 1,780.9 | 2,185.4 | + 23% |

| 健康と美しさ | 2,179.9 | 3,051 | + 40% |

| 家具 | 421.7 | 765.7 | + 82% |

| 合計 | 10,357.4 | 11,192.3 | + 8% |

営業利益に関しては、食料品小売セグメントで74%の減少が見られました。 2013年から2019年の間に。健康と美容のセグメントのみが営業利益の49%の成長でうまくいきました。

ただし、食料品小売が最も収益に貢献しており、このセグメントの営業利益の減少により、全体的な営業利益が減少しました。 酪農場全体で14%。

この収益性の低下は、DairyFarmが直面する課題を説明しています。これは配当を増やす能力に影響を及ぼします。

| セグメント | 営業利益 2013年 (US $ m) | 営業利益 2019年 (US $ m) | 変更 % |

| 食料品小売 | 247.9 | 63.1 | -74% |

| コンビニ | 70.8 | 82 | + 16% |

| 健康と美しさ | 197.7 | 295.5 | + 49% |

| 家具 | 43.6 | 42.7 | -2% |

| 合計 | 560 | 483.3 | -14% |

最後に、各セグメントの営業利益率を確認します。

当然のことながら、食料品小売セグメントの営業利益率は2019年にはわずか1%でした 4%と比較して。酪農場では、運用コストとマージンの圧縮率が高くなっています。

対照的に、Sheng Siongは2019年に9%の営業利益率を報告しました。

| セグメント | 営業利益率 2013年 (%) | 営業利益率 2019年 (%) |

| 食料品小売 | 4% | 1% |

| コンビニ | 4% | 4% |

| 健康と美しさ | 9% | 10% |

| 家具 | 10% | 6% |

| 合計 | 5% | 4% |

悪いニュースと結果は価格の下落を引き起こします。時にはこれは価値のある遊びを提示し、投資家は結果の改善から利益を得ることができます。

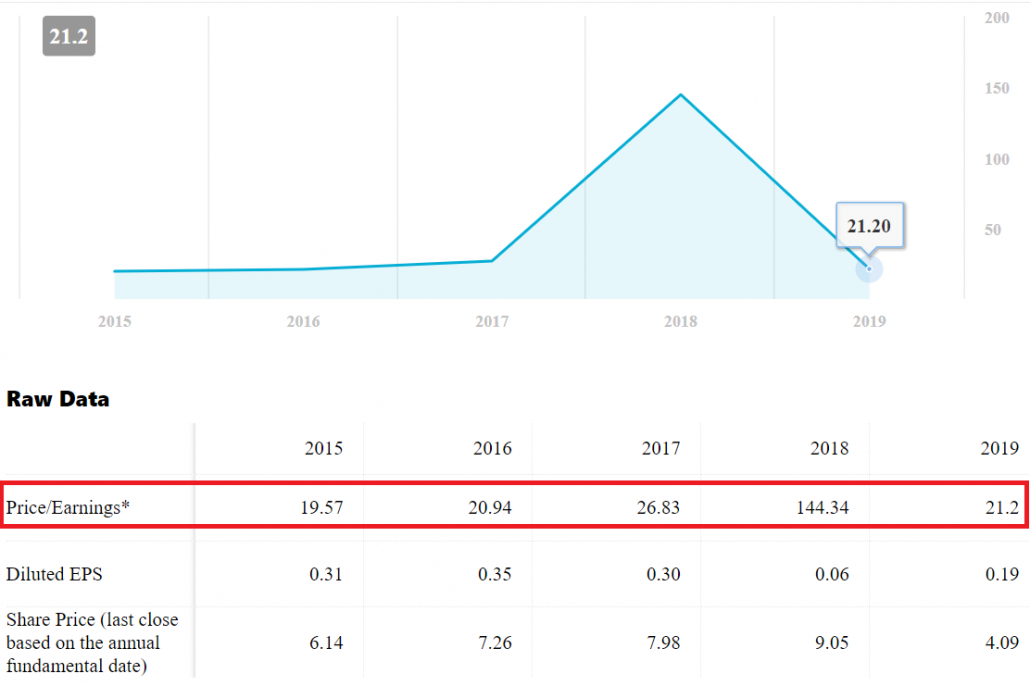

酪農場は、過去の株価収益率21で取引されています。これは、株価収益率がほとんどの年でこのレベルにあることを考えると、それほど安くはありません。

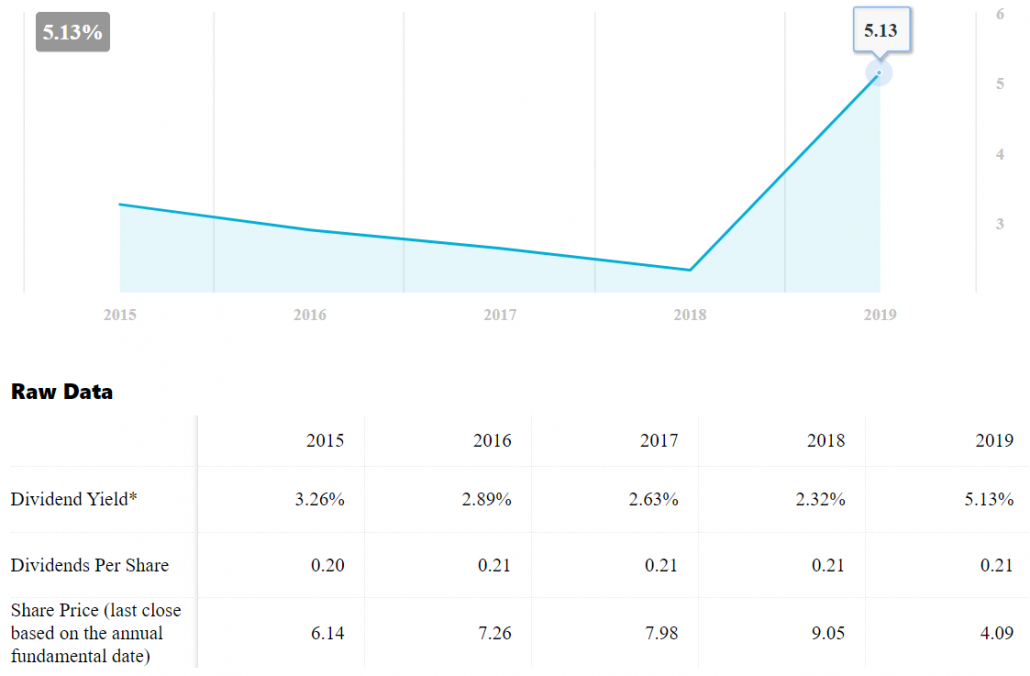

配当利回りに関しては、平均利回りが約2〜3%であるため、酪農場は5.1%と安く見えます。

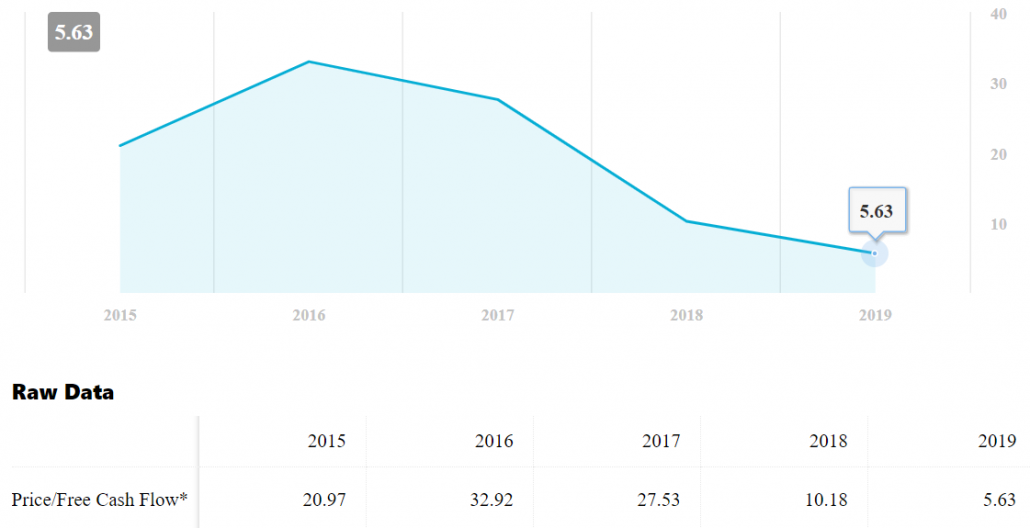

酪農場の価格/フリーキャッシュフロー比率6も、5年ぶりの低水準にあります。

酪農場は全体的に安く見えます。 しかし、株価を上げるには結果を改善する必要があります。そうしないと、今後も長い間安いままになる可能性があります。

彼らの成長が停滞してから7年になります。さらに悪いことに、食料品セグメントのマージンは低下しており、改善の兆しはほとんどありません。

これは混合バッグであり、現時点では魅力的な価値のある購入ではないと思います。