これまでに主流メディアでの世界的な半導体チップの不足について聞いたことがあるかもしれませんし、この問題がどれほど深刻か疑問に思うかもしれません。

半導体は、現代の生活に欠かせない多くの電子機器に欠かせない部品です。医療機器、スマートフォン、さらにはリモコンなどのデバイスはすべて、この素材に依存しています。

しかし、昨年以来、世界中のロックダウンによる電子機器の予期せぬ需要により、半導体業界は半導体チップの不足に直面しています。

影響を受ける産業の1つは、自動車メーカー産業、特に電気自動車を生産している産業です。 CNAの報告によると、チップの不足により、自動車メーカーは、以前の見積もりである61米ドルから、今年は1,100億米ドルの収益損失を被る可能性があります。コンサルティング会社のAlixPartnersは、危機が390万台の自動車の生産に影響を与えると予測しています。

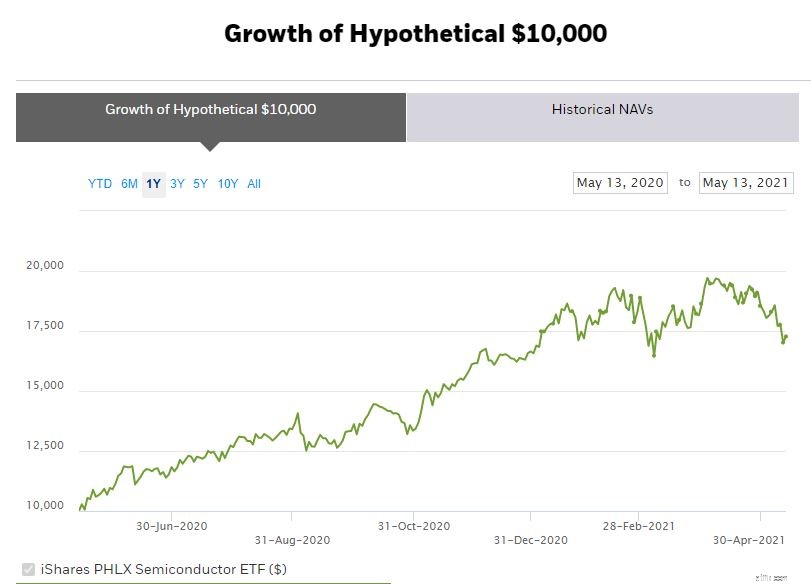

投資コミュニティはこの問題に追いつき、複数の半導体企業をポートフォリオに追加しています。 iシェアーズPHLXセミコンダクターETF(Nasdaq:SOXX)は、半導体の設計、製造、流通を行う米国企業を追跡するETFで、1年前から72%増加しています。

この記事では、半導体チップの不足の原因、その影響、そして最も重要なこととして、私たちが利用できる投資機会はありますか?

世界的な半導体の不足は、2つの主な理由から生じています。

パンデミックの初期には、多くの国が封鎖モードに入りました。世界経済の減速を見越して、自動車業界のような企業は、カーエレクトロニクスシステムで使用されるチップの注文をキャンセルしました。彼らは車の需要が落ちると予想していました。

しかし、驚いたことに、昨年の第3四半期には、予想よりもはるかに早く自動車販売が回復しました。

これは、チップファウンドリから最初にキャンセルされたチップを再注文するための急いでつながりました。残念ながら、Taiwan Semiconductor Manufacturing Corp(TSMC)のような多くのチップファウンドリは、ロックダウンのために需要が急増したコンピューターなどの電子機器を製造する家電会社に、その年の予備容量をすでに再割り当てしていました。

需要の急増により、チップファウンドリはファウンドリを増設して生産能力を増強するようになりましたが、これは一夜にして実現することはできませんでした。新しいファウンドリの計画と建設には何年もかかります。

生産を増やすことができないことは、工場での社会的距離の要件と、パンデミックによって引き起こされたサプライチェーンロジスティクスの混乱によってさらに悪化します。

第二に、2つの最大の経済間の緊迫した関係も現在の問題に追加されています。米中の緊張が高まるにつれ、多くの企業、特に中国に拠点を置く企業は、サプライチェーンの混乱を懸念していました。

Huawei Technologies Coのような企業は、米国の貿易ブラックリストに掲載されることを見越して、2019年に半導体チップの備蓄を開始しました。

需要が非常に大きかったため、2020年の中国のチップ輸入額は3800億米ドルで、年間の中国全体の輸入量の5分の1を占めています。注文を受け取れないことを恐れていた他の不安な買い手も二重予約を開始し、問題を悪化させました。

自動車産業 ジャストインタイムモデルで実行されたものが、不足の影響を最初に受けました。

トヨタ自動車や本田技研工業などの自動車メーカーは、現在のチップ不足を含むサプライチェーンの問題を理由に、最近、さまざまな工場での生産停止を発表しました。

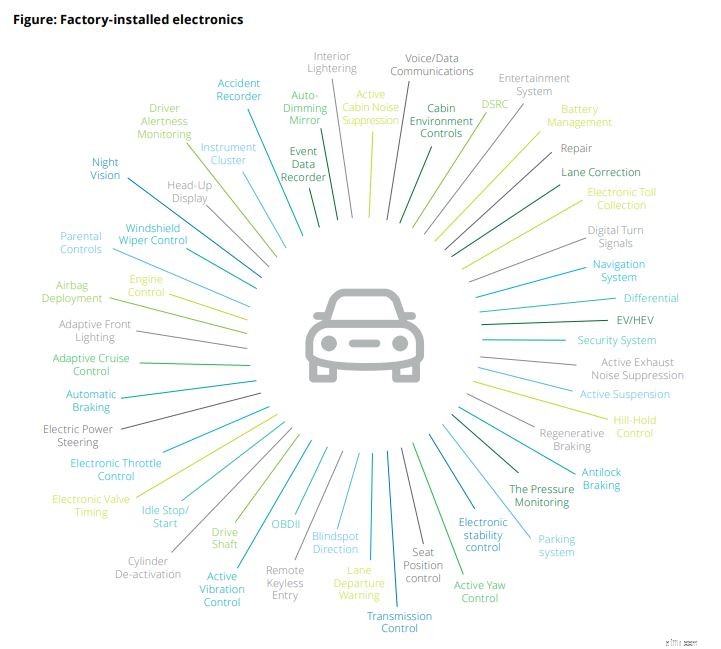

これら2つの会社は、テスラのような電気自動車だけに焦点を当てているわけではありませんが、最近のほとんどの自動車にこれまで以上に多くの電子機器が搭載されているため、生産にも影響があります。アクティブサスペンション、回生ブレーキ、ヘッドアップディスプレイなどのシステムはすべて、これらのチップに依存しています。

自動車産業が直面している問題は、チップに大きく依存している他の産業にも波及し始めています。

家電製品や家電製品を製造している企業 自社製品の需要が急増しましたが、チップが限られていたため対応できませんでした。これらの会社のいくつかは次のとおりです。

継続的な不足により、半導体業界の株式は2020年と2021年前半に好調でした。

この不足が続く場合(可能性が高い) 、これらの株は引き続き好調であり、これはあなたが利用する機会となる可能性があります。

あなたが見ることができる会社には、半導体チップファウンドリが含まれます TSMC(NYSE:TSM)やIntel(NASDAQ:INTC)のように、新しいファブをオンラインにするためにそれぞれ1,000億ドルと200億ドルを費やす予定です。

これらの新しいファブと既存のファブには、半導体製造装置を取り付ける必要があるためです。 、ASML Holdings(NASDAQ:ASML)やApplied Materials(NASDAQ:AMAT)などの企業も、この不足の恩恵を受ける可能性があります。

それにもかかわらず、これらの半導体株を急いで購入することは、すでにこれらの企業の評価を押し上げています。そのため、資本増価の余地があるとまだ確信している場合にのみ入場する必要があります

一方で、前述のように、不足は一部の産業にも影響を及ぼしています。これらは、半導体チップの不足がそれらの生産、ひいては収益に影響を及ぼし続けると思われる場合は、より注意が必要な在庫です。

半導体の長期的なトレンドが上昇傾向にあり、ますますデジタル化が進む世界でこれからも上昇し続けることは否定できません。このように、この業界の企業に賭けることは、長期的には良い利益をもたらす可能性があります。

それにもかかわらず、その需要の予測不可能性は依然として短期的なリスクです。

継続的な不足の結果として、多くの半導体ファウンドリはその能力を拡大するために取り組んでいます。

世界で56%の収益シェアを持つ大手半導体ファウンドリであるTSMCは、中国の南京にあるファブでの生産能力を拡大するために28億7000万ドルを投資すると発表しました(TSMCの1,000億ドルの投資の一部であるファブ今後3年間の計画は、2022年の後半以降、容量の増加とともに実行されると予想されます。

Intelはまた、アリゾナに2つの新しいファブを建設するために約200億米ドルを投資する計画を発表しました。

これらがすべてではありません。韓国、中国、EUなどの国々も生産を増やすことを計画しています。

これは、今後の供給の大幅な増加を示しており、デジタル化からの需要がそれに追いつくことができれば、問題はないはずです。

残念ながら、半導体業界には在庫修正が迫っている可能性があります。不足の原因の一部は実際の需要ですが、前述のように在庫の備蓄と二重予約も原因の一部です。

在庫管理がチップ不足に与える影響を測定するのは困難です。ただし、この現象は現実のものであり、新しいファブがオンラインになり始め、企業が追加注文する代わりに備蓄を使用することを決定したため、短期的には供給過剰につながる可能性があることを私たちは知っています。

短期的には、これは半導体の供給過剰を引き起こし、半導体企業に悪影響を与える可能性があります。

リスクを念頭に置いて、半導体産業は長期的に成長すると言っても過言ではありません。

デジタル化と都市化により、私たちはこれまで以上に半導体に依存するようになり、この材料の需要が近い将来に衰えることはないでしょう。

それでも、業界の予測不可能性のために、将来どの半導体企業がうまくいくかわからない可能性があります。

非常に競争力があります。企業は、最先端の半導体を製造するために競争しなければならず、最大の半導体ファウンドリであるTSMCが苦しんでいる台湾での最近の干ばつのような自然の出来事とさえ戦わなければなりません。

そのため、個々の企業ではなく、業界全体に賭けることを検討できる2つのETFがあります。

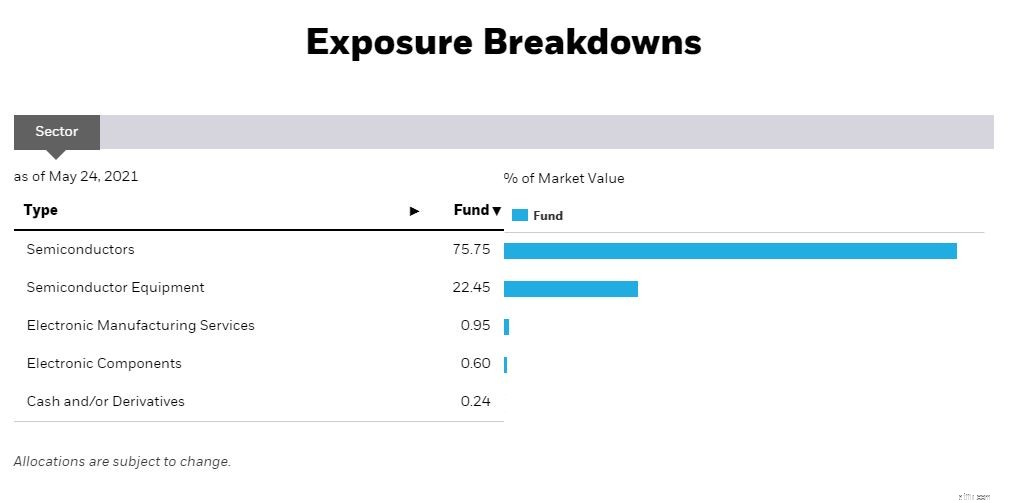

iシェアーズPHLXセミコンダクターETF *は、半導体の設計、製造、流通を行う米国企業30社で構成されるセミコンダクターインデックスを追跡することを目的としています。

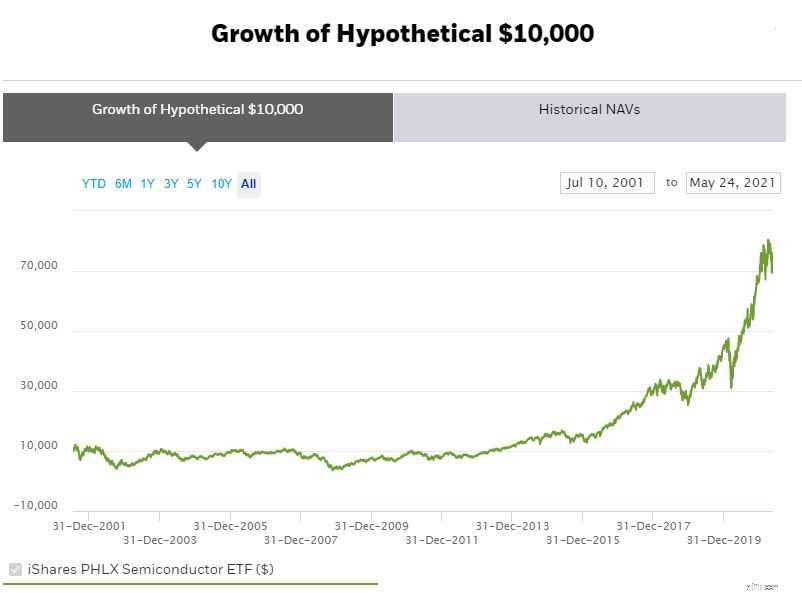

2001年7月10日の開始以来、投資家に10.83%の年間収益を提供してきました。その管理下にある最大の資産の1つ(6,225百万ドル)と0.46%の低い費用比率で、これは投資家が検討できる素晴らしいETFです。

* 2021年6月21日頃から、ファンドは新しい原資産指数であるICE半導体指数の追跡を試み、PHLXSOX半導体セクター指数の追跡を停止します。ファンド名も iShares SemiconductorETFへの変更 。

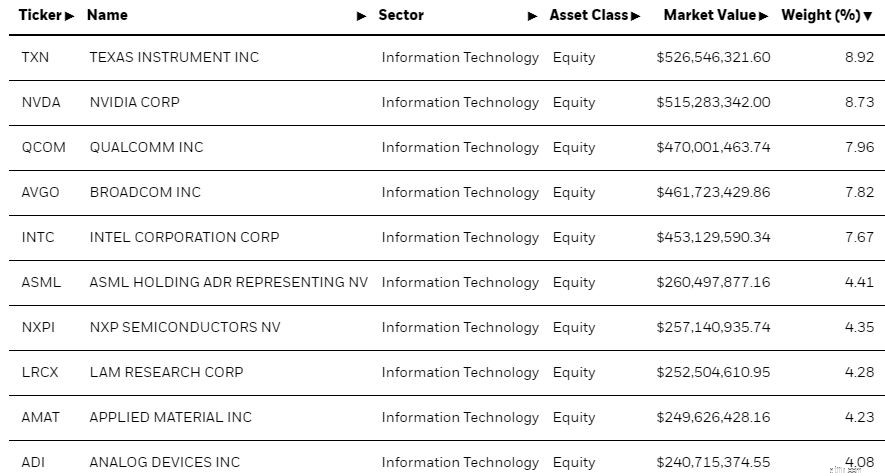

現在、iシェアーズPHLXセミコンダクターETFのトップ10は以下のとおりです。

中国は、半導体チップの生産に関して多くの国に長い間遅れをとっています。代わりに、彼らは半導体チップの需要を満たすために輸入に大きく依存してきました。

現在、中国最大のチップメーカーであるSemiconductor Manufacturing International Corporation(SMIC)は、競合他社に大きく遅れをとっている14ナノメートルのチップしか生産できません。 TSMCのようなファウンドリは、すでに5ナノメートルのチップの生産を開始しています(小さいほど良い)。

中国は貿易相手国に依存し続けることができますが、近年状況は変化しています。

米国と中国の間の緊張が高まる中、米国は中国を平手打ちし、中国の主要なテクノロジー企業の成長を妨げる複数の制限を課しています。これらは、多くの中国のハイテク企業が米国企業からの半導体にアクセスすることを制限しています。同時に、中国企業を米国のサプライヤーやテクノロジーから切り離しました。これらのサプライヤーやテクノロジーは、多くのグローバルチップメーカーが半導体を製造するためのソフトウェアやマシンに依存しています。

中国にとって半導体チップの重要性を考えると、他国への依存を減らすために、この分野での能力を構築することに集中するように彼らを促しました。

中国製造2025計画の一環として、中国は半導体チップの生産において自給自足するという長期目標を強調してきました。 2021年3月に行われた最近の第14次5か年計画で、中国は再び自立した技術と製造の大国への変革を強調しました。

2021年から2025年にかけて、研究開発費は毎年7%以上増加し、地元の半導体企業を支援するために、より有利な税制が実施されました。

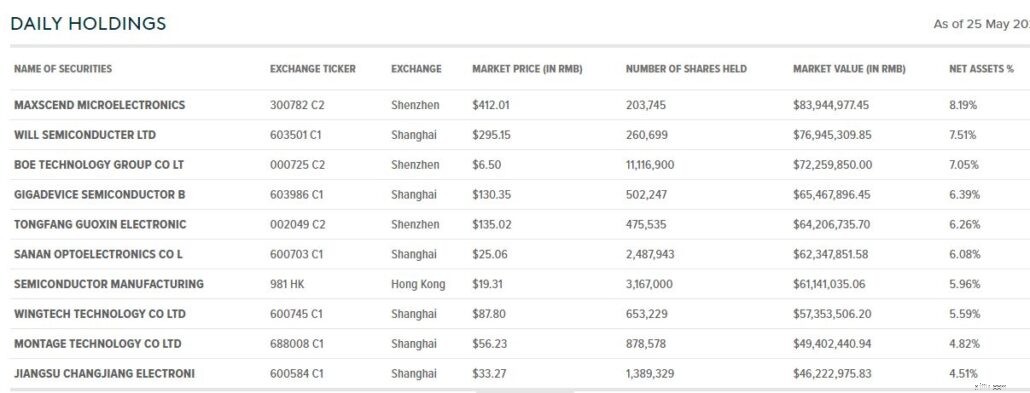

これらすべてが中国の半導体産業に大きな成長をもたらす可能性があり、この成長の一部になりたい投資家は、グローバルXチャイナセミコンダクターETFへの投資を検討できます。

最近上場されたこのETF 2020年8月6日に、25の中国の半導体企業が保有するFactSet China SemiconductorIndexを追跡します。このETFのトップ10の保有には、前述のSMICと、中国の政策から利益を得る立場にある他の企業が含まれます。

このETFの管理手数料も0.50%と低くなっています これは投資家にとって魅力的なETFになります。

もちろん、その大きな野心があっても、半導体は複雑な製品であり、中国がその技術を一瞬で複製することは不可能であることを理解する必要があります。

中国が他の国と同等になるには、これには多くの資本と時間がかかります。それにもかかわらず、これは中国にとって良い賭けになる可能性があります。

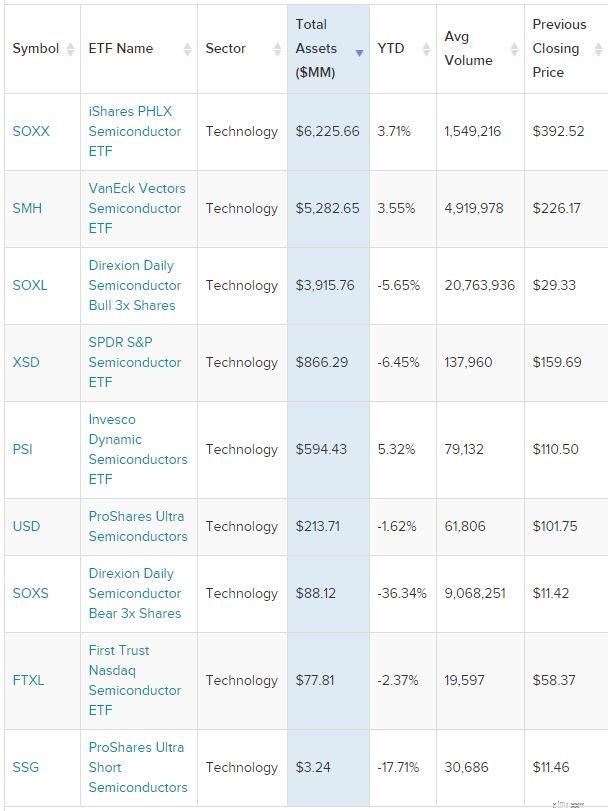

米国で取引されているすべての半導体ETFのリストは次のとおりです。

ETFがあなたのお茶ではない場合は、長期的にはより高いリターンを生み出す可能性のある個々の半導体企業に投資することを選択できます(ただし、ボラティリティは高くなります) 。

調査を検討できる企業は次のとおりです。

半導体産業は、私たちの日常生活に大きな応用を持っている新進気鋭の産業です。

この業界の成長があなたにとって魅力的であると思われる場合、投資家はこの傾向に沿って進むことを選択できます。 EV企業に既得権があり、将来の成長を信じている場合、これらの電気自動車を製造するために今後数年間に必要となる膨大な数のチップを考えると、半導体企業もあなたにアピールする可能性があります。

一方で、投資家がこの業界を避けることを選択する理由は理解できます。半導体は、長いリードタイム要件とその需要の予測不可能な性質のために、価格が非常に変動する可能性がある商品です。この業界のどの株も、景気循環と連動して上下するため、周期的な株価パフォーマンスを経験する可能性があります。

それでも、デューデリジェンスを行い、株式またはETFが過小評価されている場合にのみ購入する必要があります。通常はうまく終わらないので、FOMOして追いかけないでください。