私がこの作品を書いている理由から始めるために、私は最初にその起源を説明しなければなりません。

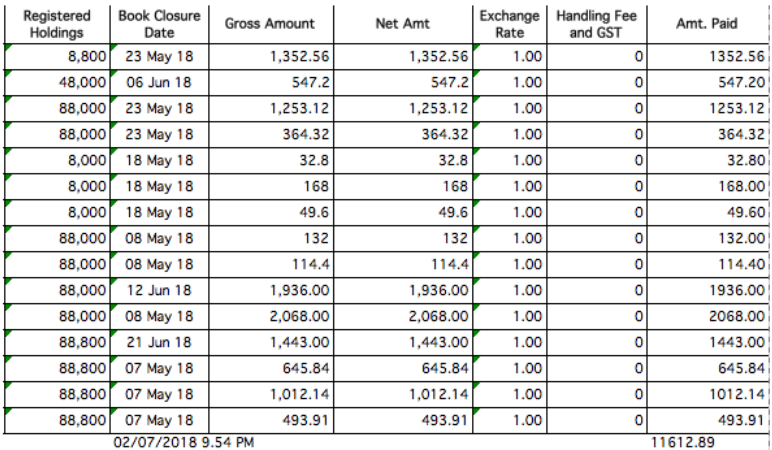

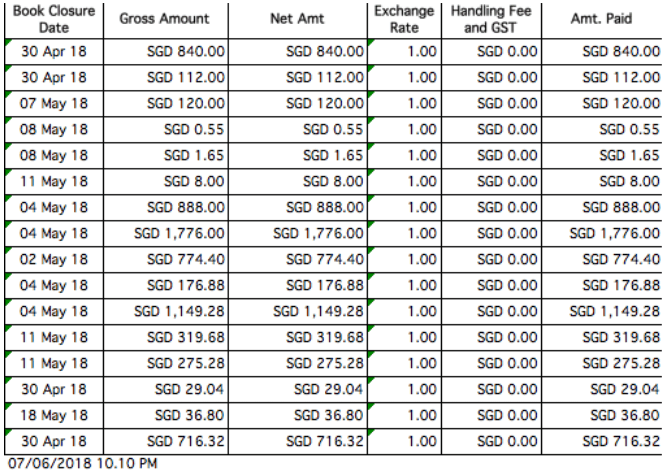

それは、早期引退マスタークラスのトレーナーであるクリストファー・ング・ワイ・チョンの配当記録を示したときに始まりました。

明らかに、これはいくつかの舌を振るわせました。

最初のqnsへの答えはここに埋め込まれています。レバレッジなしの金額を示していることに注意してください。レバレッジをかけると、受け取った配当は2倍になります。

そして、2番目の質問への答えはしっかりしていてはっきりとしたYESです。

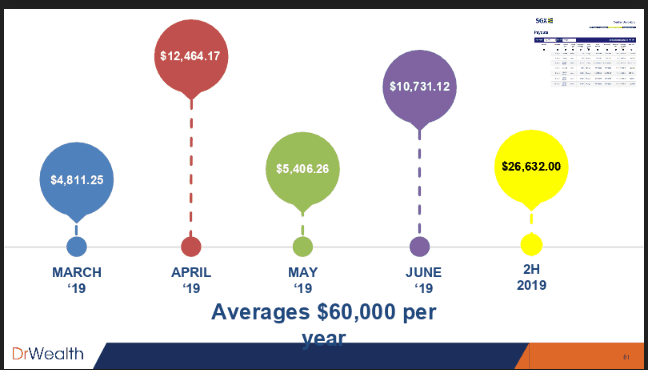

月に数万ドルを生み出すには数百万ドルかかります。または、レバレッジされた利回りの上記の場合、約677,000ドルかかります。

それはあなたの心の次の質問に私をもたらします。

まず、ここで待ってください。

私はあなたがすぐにこれを行うことができるだろうと言ったことはありません。私たちは常に、 8〜10年の配当投資を「タハン」できる必要があることを人々に伝えることに一貫して取り組んできました。

つまり、ポートフォリオから流れ出る配当に触れることなく、約10年続くことができる必要があります。複合スノーボールをキックスタートできるように、すべてのドルをポートフォリオに戻す必要があります。

何?あなたはただランダムに座って、株式市場に秘密のカンフーソースを適用したために突然あなたのアカウントに毎月1万ドルが注がれると思いましたか?

私はシンガポール人がもっとよく知っていることを期待します-私たちはそのたわごとにはあまりにも賢いです。

いいえ、そうではありません。

10年はそれほど長くはありません。

いいえ、まばたきをして私を狂わせているのは知っています。 しかし、10年前のことを思い出してください。

あなたはどこにいた?

10年前と比べて今の方がいいですか?

私にとって、10年前の私の状況は、私が非常にはっきりと覚えているものです。私は、浮かんでいるために必死になって2つの仕事をしている壊れたお尻の学生でした。

でも、自分の過去をはっきりと覚えているだけでなく、過去10年はあっという間に過ぎてしまったような気がします。

速く感じました。

本当に、おかしくなり、穏やかにパニックになり、速く誘発します。

ご存知のように、私たちの非常に人間的な心は、遠くまで考えることができるようには作られていません。

私たちの中には、そのように物事を想像する人はほとんどいません。しかし、振り返ってみると、はるかにはっきりと見えます。

私たちは、私たちがどこにいるのか、何をしたのか、どのようにここに行くのかを後知恵ではるかに明確に見ることができます。

後知恵が20/20である理由があります。

したがって、この時点での問題は、今何をしたいのかということです。 今から10年後の自分を変えるために。

10年前に賭けても構わないと思っています。皆さんは、できるようにするためにほとんど何でもやったでしょう。 $ 60,000(レバレッジなし)-毎年$ 120,000(レバレッジ)のお金が銀行口座に入金されます 。

私が時間を遡って、この目標を達成するために次の10年間に取らなければならなかった、年間6万ドルから12万ドルに達するという戦略を提案した場合、10人に8〜9人が賭けることができます。それを取った。

では、なぜ彼らは今それを取らないのですか?人間の精神を非難します。前向きな考え方の欠如を非難します。あなたが責めたいものは何でも責めなさい。

私が知っているのは、10年後、振り返りたくなくて、何か違うことをしたいと思っているということだけです。今から10年後、何か違うことができたことを後悔したくありません。

これは、アーリーリタイアメントマスタークラスのためにさらに洗練された、生の形のサンプル戦略の1つにすぎません。

使用 3年、5年、10年、20年の時間枠で、市場をアウトパフォームすることが示されているバックテスト済みの戦略。

使用 3年、5年、10年、20年の時間枠で、市場をアウトパフォームすることが示されているバックテスト済みの戦略。 これらはすべて数字ですか?

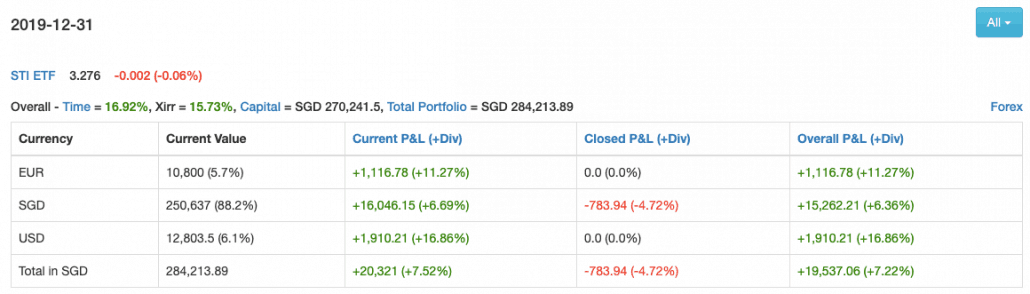

番号。現在、実際の結果が出ています。

15.73%はレバレッジなしであることに注意してください 。リスクをより小さな値に絞ることができ、ベータが低いため、ポートフォリオを2倍のサイズに活用して、より高いリターンを得ることができます。

つまり、レバレッジを適用すると、2019年の実際の収益は27.96%になります。STIの9.4%をはるかに上回っています。 2019年。

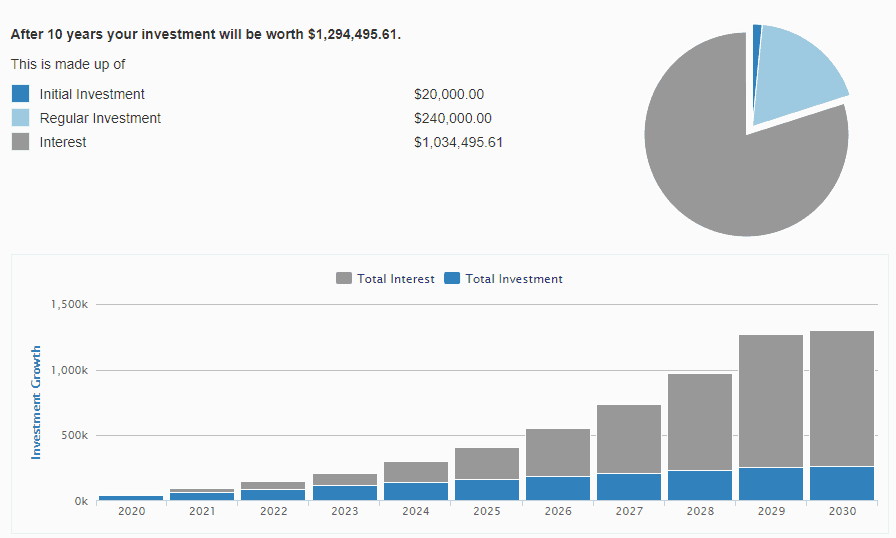

これを額面通りに受け止めれば、10年後には

9%の利回りで、 $ 1,294,495.61 、年間配当金は$ 116,504.60、月額は約$ 9,708になります。

1万ドルではありませんが、近いです。もう1年追加すれば、おそらくそこにいます。

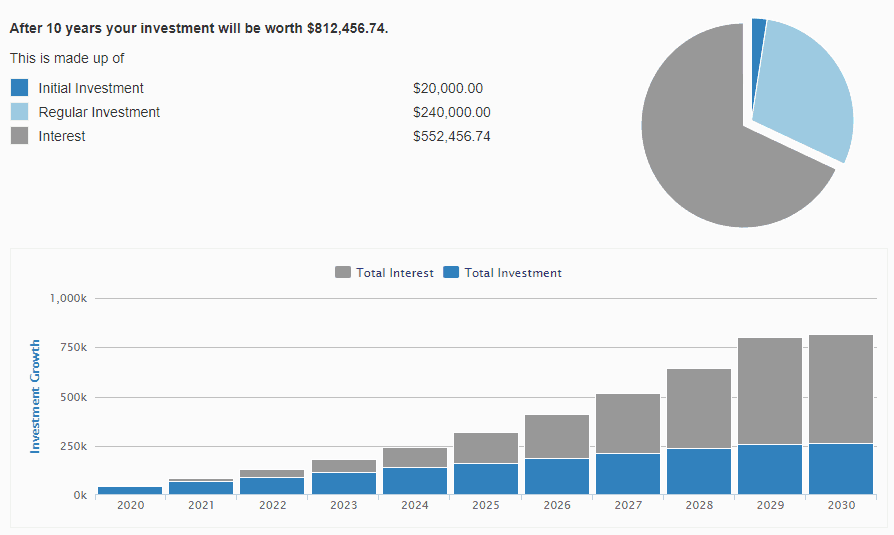

しかし、次の10年間、より保守的な値、たとえば年率20%に調整し、開始資本を2万ドルとし、給与を受け取ったときに毎月2千ドルを追加で注入するとどうなるでしょうか。

812ドル、456.74ドル、9%の利回り( 現在のレバレッジポートフォリオの利回り )、それは年間73,121ドルです。または月に約$ 6k。

常に年間20%のパフォーマンスを発揮できますか?

そうは思いません。しかし、私は過去1年間で27.96%から削減しました。

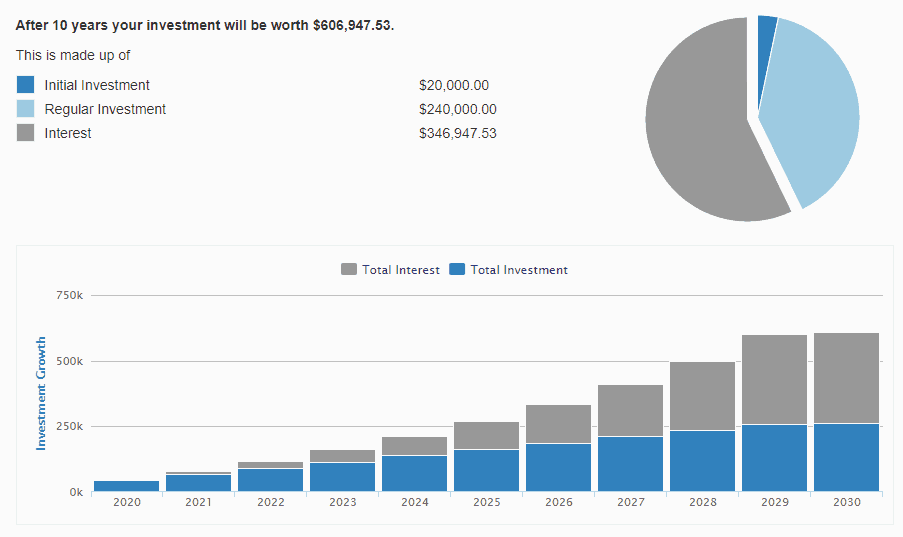

最悪のシナリオを想定し、レバレッジ後でも15%しか実行しない場合はどうなりますか?

Ok。それは $ 606,947.53です。

9%の利回り=$ 54,625.27、つまり月額約$ 4,552。

ほとんどの人が仕事を辞めるには十分すぎるほどです。

ここでわかりやすく説明します。戦略が存在します。

それらは平均的な個人投資家がうまくやるために存在します。

ほとんどの投資家が失敗する2つの最大の理由は、次のとおりです。

言い換えれば、人々は彼らの非常に人間的な傾向が彼らを失敗させるのを許すので失敗します。

規律がないため、人々は失敗します。研究なしでトピックや領域に近づいているため、人々は失敗します。彼らは宿題をしません。

この振る舞い–私は率直になります– 私からのがらくたを混乱させました。

これを読んでいるほとんどの人は:

しばらくの間…理解できませんでした。

私はただ…できませんでした。

しかし、それから私は人々の期待を抱くのをやめ、私が実際に見ているものをつなぎ合わせることにしました。

上記は私が真実だと思ったことです。

実際、ほとんどの人が実際にそうしていることがわかりました

つまり、市場で優位に立つことは、賢いことではありません。

ほとんどの人は一貫性がなく、規律が悪く、長期にわたって行動に適応できないため、市場にはエッジが存在します。これは、大多数の人々が人生で投資の偉大さを決して達成しない理由を説明しています。そして、彼らが十分に賢くなかったり、十分に速くなかったり、利点がなかったり、何かが欠けていたりしたからではなく、人生の中でほとんどの人が一人で、自分の行動を正の偏りに調整することは決してできないからです。

要するに、賢明で、感情的ではない、

私たちの早期引退マスタークラスはそれを調整することを目的としています。戦略を提供します。詳細。ノウハウ。はい。私たちはそのすべてを持っています。

しかし、知識の1回限りのストップギャップ測定は、人々が長期にわたって行動を調整するのに役立ちません。

自分の富を気にする同じような心を持つ個人の部族は、あなたの行動を調整するのに役立ちます。あなたが彼らの富を毎日気にする人々のグループにいるなら、あなたもそうするでしょう。

それが私たちのコースの真の価値です。

この記事で、早期退職のための新しい配当投資戦略を開発する方法をご覧ください。