Netlink NBN Trust(SGX:CJLU)は、シンガポールの次世代全国ブロードバンドネットワーク(NBN)の唯一の任命された「ネットワーク会社」です。

全国にまたがるトラストグループのネットワークは、シンガポール全土に高速インターネットアクセスを提供します。また、シンガポールのNBN向けのパッシブファイバーネットワークインフラストラクチャを設計、構築、所有、運用しています。

ネットリンクは事業信託として上場されており、借入金の水準に制限はなく、配当可能な現金の全額を配当として支払っています。

2018年度に支払われた配当金は、1株あたり4.88シンガポールセントでした。これは、最終取引価格S $ 0.90で 5.4%の配当利回りに相当します。

そのビジネスモデルとバランスシートに基づいて、NetlinkNBNトラストは優れた配当プレイであると感じています。このビジネスの2つのユニークな機能は次のとおりです。

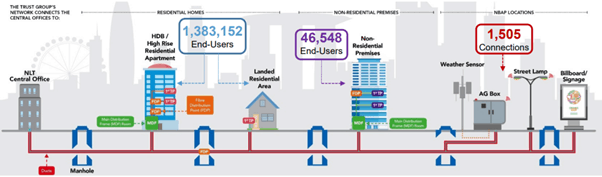

Netlink Trustの主な事業セグメントは、ファイバーネットワークの設計、構築、所有、運用です。エンドユーザー接続のためのネットワークの使用に関して、ネットワークは3つの別々の接続を提供します;

ファイバーネットワークインフラストラクチャ以外に、NetlinkTrustは次のセグメントにも事業を展開しています

残りのスペースをSingtelにリースして、独自の機器を収容します

NetlinkTrustに競争上の優位性をもたらす3つの重要なポイントに焦点を当てます。

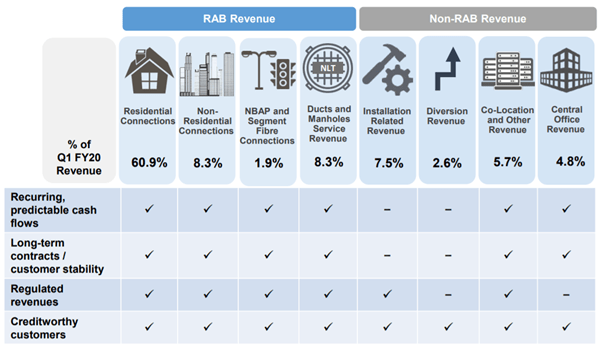

Netlink Trustは、その収益の大部分を住宅のエンドユーザー接続から得ています。これは、「1回限りの」インストール料金と、接続ごとの定期的な月額接続料金で構成されます。もう1つの注意点は、収益の79.4%が繰り返し発生していることです。

経常79.4%の収益は、IMDAによって規制されている総資産利益率(RAB)の価格に基づいています。価格は5年ごとに見直され、次の見直しは2022年にのみ予定されています。その結果、Netlink Trustは、予測可能で規制された収益源を受け取ることが期待されています。

現在、Netlink Trustは、シンガポールで全国的に住宅をカバーしている唯一のファイバーネットワークを持っています。 2019年9月の時点で、ネットワークによってサポートされている住宅接続は約138万であり、シンガポールの全住宅の約90%に相当します。

2009年以来、Netlink Trust(当時はOpenNetと呼ばれていました)は、ネットワークインフラストラクチャの設計と構築に多額の投資を行いました。 19年度のネットワークは、10を超えるセントラルオフィスと約93,000kmのファイバーケーブルで構成されています。

同じネットワークカバレッジを達成するためにそのような規模の別のファイバーネットワークを構築することは、ロジスティック的にも財政的にも困難です。このように、これは同様のネットワークの作成への参入障壁を高くします。

競争上の優位性を持つことは重要ですが、将来的にDPUを増やすためには、ビジネスも成長できなければなりません。

住宅接続は、Netlink Trustの収益の60%を占めています。シンガポールでは、プンゴル、テンガ、パヤレバーなどの住宅開発プロジェクトが予定されているため、これはさらに増えると予想しています。

Non-Building Address Point(NBAP)セグメントはまだ初期段階にありますが、Netlink Trustには、新しい機会が発生したときにそれを活用する能力があります。特に、シンガポール政府のSmartNationなどの新しい繊維ベースのイニシアチブの開発において。私たちがよく知っているそのようなイニシアチブの1つは、提供されるホットスポットと速度の観点から「Wireless @SG」のアップグレードです。

現在、彼らはすでにSmart Nation Platformプロジェクトの「フェーズ1」に関与しており、今後数年間で追加フェーズのネットワークプロバイダーになることを目指しています。ネットワークの範囲が広いため、NetlinkTrustは将来のSmartNationイニシアチブをサポートする先駆者の1つであると私は信じています。

これまでのところ、Netlink Trustにとってはかなりバラ色に聞こえますが、その運用から生じるリスクについても考慮する必要があります。

Netlink Trustは高度に規制された環境で運営されており、その主要な規制当局はIMDAです。 Netlink Trustがそのサービスに対して請求することを許可されている価格条件は、5年ごとにIMDAによるレビューの対象となります。 IMDAは料金を増減する権利を留保しているため、これは両刃の剣です。次のレビューは2022年に予定されており、これは投資家が注意すべきことです。

可能性は低いですが、将来の方針または規制の結果が事業および財務業績に重大な悪影響を及ぼさないという保証はありません。

Netlink Trustは住宅用セグメントで支配的な地位を占めていますが、非住宅用ファイバーネットワークスペースには当てはまりません。 SP Telecomのような小売サービスプロバイダー(RSP)は、シンガポールの中央ビジネス地区と大規模なビジネスパークで独自のファイバーネットワークへの投資を開始しました。 (ソースhttps://www.straitstimes.com/business/companies-markets/sp-telecom-to-build-alternative-fibre-network-with-intelligenceを参照)

Netlink Trustはネットワークサービスの提供を許可されていないため、RSPが独自のファイバーネットワークを持っている地域では、NetlinkTrustのネットワークに対する需要が低くなることを意味します。ただし、非住宅接続は総収入の8%しか占めていないことに注意してください。したがって、競合他社が事業の半分を「盗んだ」としても、それは総収益の4%にすぎません。

Netlink Trustが運営する環境は、技術の変化によって大きく左右されます。テクノロジーの急速な進歩により、Netlink Trustのネットワークは将来廃止される可能性があり、競争力を維持するためにネットワークインフラストラクチャを交換および/またはアップグレードするために巨額の設備投資が必要になる可能性があります。

そのような懸念の1つは、最大1Gbpsの理論速度を達成できる5G接続の展開です。 5Gはファイバーベースの固定ブロードバンドサービスに取って代わる可能性が高いように見えましたが、ワイヤレスブロードバンドの制限により、今後数年間はそうではないと思います。

ネットリンクトラストは、事業信託として、余剰キャッシュフローに基づいて配当を行っています。

フロントロードされたCAPEXからの高い減価償却により、そのDPUは会計上の利益を超える可能性があります。そのため、Netlink Trustが支払いを維持できるかどうかを判断するために、収益ではなくキャッシュフローを検討します。

純現金収支は、会社による固定資産への再投資を考慮した後に生み出された現金の額です。 Netlink Trustが余剰現金の100%を支払う場合、基本的には、現在の配当金の支払いが持続可能かどうかを判断するために、フリーキャッシュフローの式を使用できます。式は次のとおりです。

フリーキャッシュフロー=営業活動による現金–資本的支出

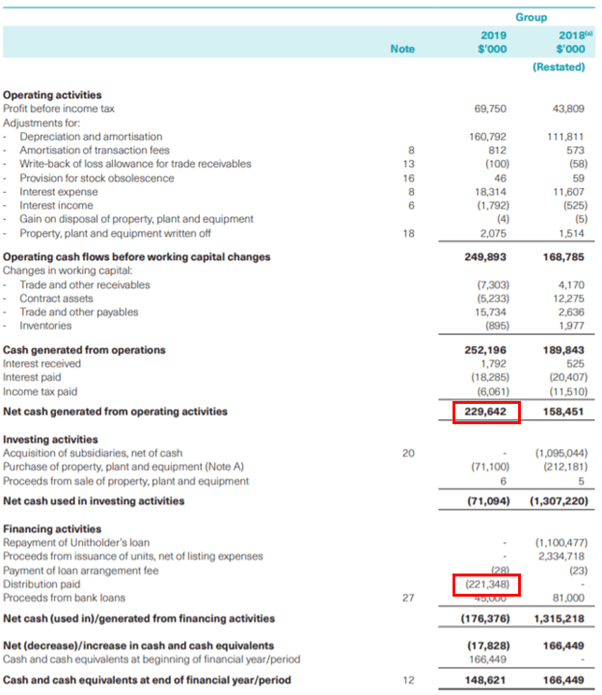

19年度の年次報告書から、営業活動から生み出された純現金は S $ 229.6mil です。 一方、FY19の設備投資は S $ 71.1mil 。したがって、違いを見つけることにより、 S $ 158.5mil のフリーキャッシュフローが得られます。

それでは、株主に支払われる分配金を見てみましょう。 19年度に支払われた分配金は 221.3百万シンガポールドルでした。 。

一見、少し過剰に思えるので、年次報告書を深く掘り下げてみると、注34に答えが見つかりました。

2018年度の S $ 126.2mil の分配はどうやら 2019年度にも計上され、19年度の実際の1ユニットあたり2.44セントの分配は9,500万シンガポールドルです。 19年度の合計DPUは4.88セントであったことに注意してください(つまり、ユニットあたりの残りの2.44セントは20年度に支払われることになります)。したがって、FY19のキャッシュフローからの総分配は S $ 190.1mil 。

したがって、年次報告書から、総分配額がフリーキャッシュフローを約 S $ 30mil 上回っていることがわかります。 。上記の情報に基づくと、配当金の支払いは持続不可能であるように思われます。しかし、結論を出す前に、彼らの財務における他の要因を見てみましょう。

私たちは彼らの債務を調べて、それが短期的に信用リスクになるかどうかを確認します。借金を返済するのに苦労している会社に投資したいと思う人は誰もいません。

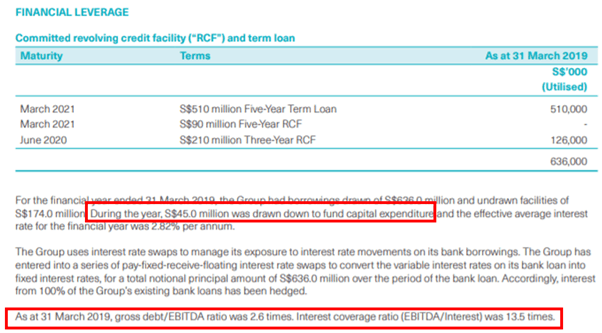

総債務/ EBITAは 2.6倍です 金利カバーも 13.5x と非常に高くなっています 。私の意見では、Netlinkのバランスシートは依然として非常に健全であり、配当金の支払いをサポートすることができます。

また、NetlinkTrustが $ 45.0mil の追加債務を引き受けたことも指摘しておきます。 資本的支出に資金を提供する。これが、FCFよりも多く支払うことができた理由である可能性があります。

経営陣はおそらく、CAPEXの資金を調達するために2.82%というかなり低い利子で債務を使用する方が、ポケットから現金を引き出すよりもおそらく効率的であると感じていました。

言い換えれば、それは安いお金です。

これをわかりやすく説明するために、10年間のプロジェクトで高価なマシンに投資する必要があると想像してください。機械の代金を支払うだけでなく、機械の代金に含まれていないメンテナンス費用やその他のアイテムを考慮する必要があります。これはあなたの財政に打撃を与え、あなたが長期プロジェクトのために巨額の資本を前もってコミットしたのであなたのキャッシュフローに影響を与える可能性があります。

したがって、このマシンを購入するために債務融資を使用する方が理にかなっています。これは、運転資金を解放して、コストがかかる利益よりも優れたリターンを獲得できるためです。

配当プレイについては、配当の持続可能性だけを見ているわけではありません。

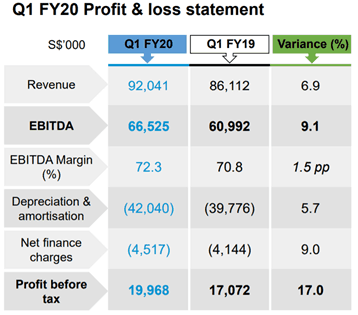

配当の伸びに注意することも重要です。 Netlink Trustが一貫して配当を増やすために必要な重要な要素は、収益の増加です。 20年度第1四半期の結果は非常に有望であり、成長分野を考慮し、設備投資が約6,000万ドルから8,000万ドルで一貫していると仮定すると、NetlinkTrustは長年にわたって一貫して配当金の支払いを増やすことができると確信しています。

Netlink Trustは、広範なインフラストラクチャネットワークでの競争上の優位性により、競合他社の参入を非常に困難にしているため、興味深い配当プレイです。ネットワークのアップグレードと改善を継続することで、参入障壁が自然に生まれます。

私は2つの面で彼らの成長見通しについて楽観的です。住宅用ファイバー接続の増加(経常収益)とNBATセグメントの機会。

彼らの堅実なバランスは、投資家に彼らが高い増加の可能性で彼らの配当を維持することができるという保証を与えます。

もちろん、投資家は、特にこの投資論文の劇的な変化をもたらす可能性のある技術面で、ビジネスリスクに注意する必要があります。

私はまた、経営陣がFCFを超え、配当を支払うために追加のローンを組んだことに対する疑いの恩恵を与えました。ただし、将来、配当金の調達に多額の貸付資本が使用される場合は、投資家も注意する必要があります。将来のお金を使ってお金を払うことは、長期的には絶対に持続可能ではありません。

現在の価格が0.90ドルの場合、Netlink Trustは約5.4%の配当利回りに相当し、堀を使った弾力性のある配当プレイに魅力的です。

乾杯。

免責事項:モスピグレットは、開始以来、0.81ドルでNetlinkTrustに帰属しています。

このような投資論文を理解して考案するために必要なスキルは、私たちのコースである早期引退マスタークラスの本質的な部分です。安定した早期の引退を確実にする方法で配当株を選択する方法を理解するのに苦労している場合は、ここで座席に登録して質問をすることができます。