編集者のメモ :これは、早期引退マスタークラスの学生向けのポートフォリオ設計に関する第3回です。コースの立ち上げ時に、私たちは多くの差し迫った問題に直面しました。それらの多くは、それほど複雑ではなく、自律性もはるかに低いものの、ヘッジファンドが直面しているものとまったく同じではないにしても類似しています。

課題は次のとおりです。

これらは私たちが直面した課題の一部であり、一連のポートフォリオ設計はこれらの多くの質問に答えることを目的としています。

社内から素晴らしい情報を収集し、実行できることを願っています。そうでない場合は、いつでも私たちのトークセッションに参加して、直接質問して詳細を確認することができます。

この記事はパートIIIに焦点を当てています。パートIとIIはここにあります。

優れた投資戦略の3番目の心理的要素は、弱気市場では、投資家はベンチマーク市場指数としてより少ないお金を失う必要があるということです。 。

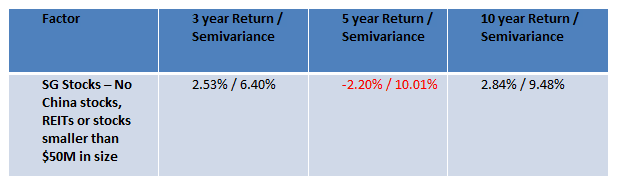

過去10年間のさまざまな期間にわたって、SGX株に投資するという困難な見通しを考えてみてください(REIT、中国株、そしてサイズが5,000万ドル未満の株を排除した後)。

過去5年間、株式は平均で-2.2%を返すだけでなく、ポートフォリオは通常の投資家の好みにはあまりにも不安定でした。このような5年間に直面すると、ほとんどの新人投資家はすぐに忍耐力を失い、人生の他の領域に移動します。

パーソナルファイナンスにおける従来のアプローチは、単に債券をポートフォリオに導入することです。しかし、このアプローチは収益を大幅に減らす可能性があります。これは、多くの投資家が支払いたくない価格です。

ティモシー・マッキントッシュの著書「雪だるま効果」の中で、米国の投資家にとって大きな問題は、世俗的なクマの市場から来ています。この本の中心的な理論は、長期的なクマの期間中、配当株は投資家に安定した収入の流れを提供し続け、株の減少による落ち込みを和らげることができるというものです。

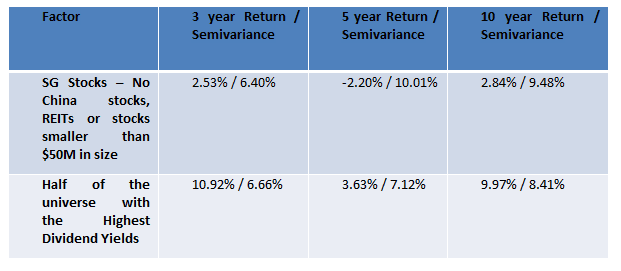

当然のことながら、私はこのアイデアを採用してバックテストを行い、配当利回りが高い株式の半分を候補リストに入れて、バックテストを再度実行しました。

過去5年間、配当株はそれほどうまくいきませんでしたが、配当カウンターを候補リストに載せることで、FRBが利上げを行っていた先細りのタントラム時代に対応する期間であるため、個人投資家が被る通常の損失を軽減できます。この戦略のもう1つの利点は、これをより低いリスクで実行できることです。

したがって、理論的には、マイナス面を緩和する1つの方法は、ポートフォリオをより高い利回りに傾けることです。しかし、実際のポートフォリオは実際にどのように機能しますか?

ERMプログラムは、コア戦略の要素として高配当カウンターを常に候補リストに載せているわけではありませんが、11バッチすべての投資決定を含む混合ポートフォリオは、まともな配当を提供するポートフォリオをいくらかもたらします。

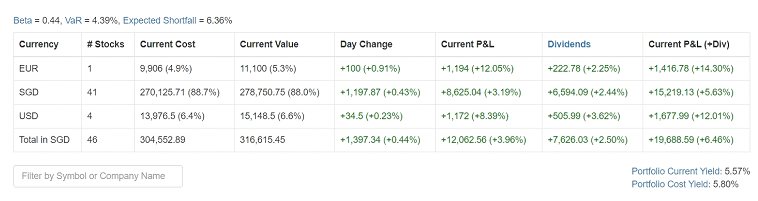

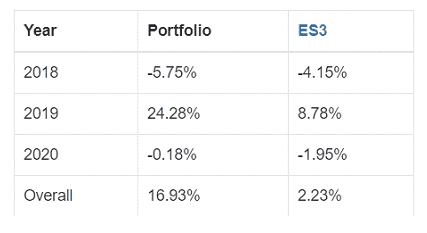

2020年2月11日の結果のスナップショットは次のとおりです。

また、興味深いことに、0.44のベータ版です。すべてのポートフォリオが市場ベータに基づいて意図的に株式を選択するわけではありませんが、最終的な結果として、このポートフォリオは他の市場ほど回転しません。また、5.57%のまともな配当利回りがあります。これが株式、ビジネス、REITのブレンドであることを考えると、利回りは高い側にあります。

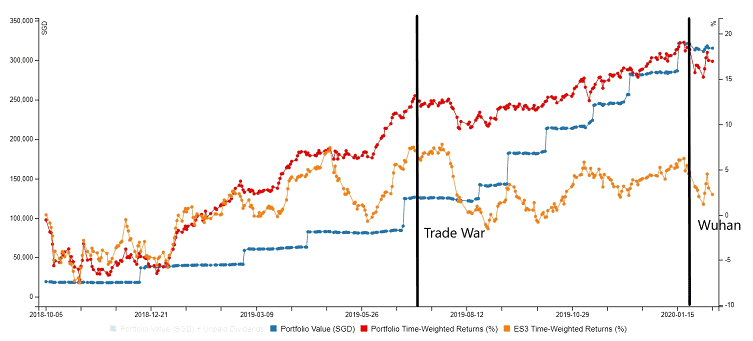

これまでの年初来のパフォーマンスを観察してみましょう。

現在、武漢ウイルスの発生が続いており、ポートフォリオの時間加重リターンは2020年のこれまでのところマイナスです。ただし、STIETFよりも優れています。

STI ETF(オレンジ色の線)と比較した開始以来のポートフォリオの実際のパフォーマンス(赤い線)を観察すると、損失はSTI ETFの低下よりも劇的ではなく、配当の全体的な効果がポートフォリオ全体を押し上げています。

結論として、初心者投資家向けのポートフォリオ設計の最後の特徴は、弱気なイベントからポートフォリオを保護することです。

この目的を達成するために、ポートフォリオに債券を追加するという、財務計画に向けた従来のアプローチで提案されている簡単な方法を避けます。債券を導入する代わりに、ポートフォリオを配当利回りに傾けることができます。

最終的な結果は、市場の動きの大幅な上昇に参加するポートフォリオですが、初心者の投資家を下降から保護するための適度なクッションがあります。

ここでクラスをプレビューするための座席に登録できます。または、ここで直接チケットを登録してください。