私たちの記事をしばらく読んでいると、証拠、調査、数字に裏打ちされた行動をとろうとしていることに気づいたでしょう。

数字に話をさせます。

結局のところ、数字や難しい事実は嘘をつきません… そうですか?

私たちは、テクノロジーによって大量のデータの収集と分析が非常に簡単になった時代に生きています。

残念ながら、そうすると多くのことがうまくいかない可能性があります。

データは偏った方法で収集できます…

人々はデータを誤って分析し、誤った結論につながる可能性があります…

…さらに悪いことに、人々はデータを誤解して、明らかに誤った結果を出す可能性があります。

個人投資家として、これは非常に重要です。なぜなら、私たちの投資方法論とフレームワークはすべてどこかから来ているからです。

4000ドルのコースから学んだ取引戦略であろうと…

またはウォーレンバフェットのバリュー投資のスタイル…

または、ウェルス博士のファクター投資の方法でさえ…

本当にできるかどうかをどうやって知ることができますか 戦略を信頼しますか?過去の実績から年間30%の収益を上げているからといって?学術論文がテストしてそう言ったからといって?

学者や実務家などの「対象分野の専門家」に任せるのは間違いではありません。

特に私たちのほとんどは統計家でもフルタイムの投資家でもないので。

ただし、盲目的に注意します。 彼らが専門家である、または「結果」があるという理由だけでアドバイスに従うことは非常に危険です。

リスクのある投資戦略が過去に機能し、他の人々のために多額のお金を稼いだという理由で、リスクのある投資戦略を心から信じることは、ポートフォリオに対してできる最悪のことです。

出くわすすべての情報やアドバイスに懐疑的である必要があります。特に投資においては、ウォーレンバフェットの最初の2つの投資ルールを決して忘れてはなりません。

これは多くの批判的思考から来ています…そしてたくさんの適切な質問をします-どちらも私たちの大多数は十分にやっていないのです。

gahmen 人々は何が合法で何が合法でないかを見分ける方法を単に知らないので、偽のニュースの発信を止めるために法律に介入しなければなりません。

これがきっかけになった場合–私は仕事をしました。

賢く「目覚めた」投資家として今私たちがしなければならないことは、私たちがさらされている投資戦略、または私たちが提示しているデータが十分に堅牢で正確であり、いかなる種類のものもないことを確認する必要があるということですバイアス、使用を検討するため。

将来100%確実に機能する「ゴールデングース」投資手法を見つけることはできません。

しかし、表面上は実行可能に見えるかもしれないものをふるいにかける方法を確実に学ぶことができますが、単に機能しない、偏見がある、または完全に欺瞞的です…

…そして、最も厳密にテストされ、偏見のないものを選択してください。

それでも、期待どおりのパフォーマンスが得られない可能性があります(理由については後で説明します)。

だからこそ、私たちは常に自分自身を守るために多くの適切な(合理的な)判断とリスク管理を使用する必要があります。そうすることで、私たちはナンバーワンを守り、「お金を失うことはありません」。

堅牢な戦略と悪い戦略を区別する方法を学ぶには、統計のいくつかの概念を活用する必要があります。

心配しないでください–私は試してみます できるだけシンプルでわかりやすくするためです。

また、ファクター投資(定量的投資と呼ばれることもあります)に関連する例を使用します。これは、データに大きく依存する投資フレームワークであり、多くの凝ったテストが行われ、比較的新しい投資方法であるためです。

それでは、すぐに始めましょう!

私が大学にいたとき、これは私が学んだ最初の数少ない概念の1つでした。例を挙げて説明します。

ある研究によると、肥満の問題を抱える幼児は「支配的な」母親を持つ傾向がありました。

行動を制御することは子供の自主規制の習慣を妨害し、後で過食を引き起こし、肥満の問題を引き起こす可能性があると主張しました。

これは1994年のサンフランシスコの新聞で取り上げられ、彼らはこれらの親は「明るくする」べきであると結論付けました–これらの親はリラックスしてコントロールを弱めるべきであるとアドバイスしました。

いいアドバイスですね

残念ながら、私たちがこのアドバイスに従い、子供たちが食べ過ぎて太らないことを期待しているなら…私たちの何人かは数年後にがっかりするかもしれません。

ここに母親の行動と肥満の問題との「関連」があるという事実は、必ずしも母親の行動が子供の肥満の問題を「引き起こす」ことを意味するわけではありません。

これは、研究への投資にも当てはまります。

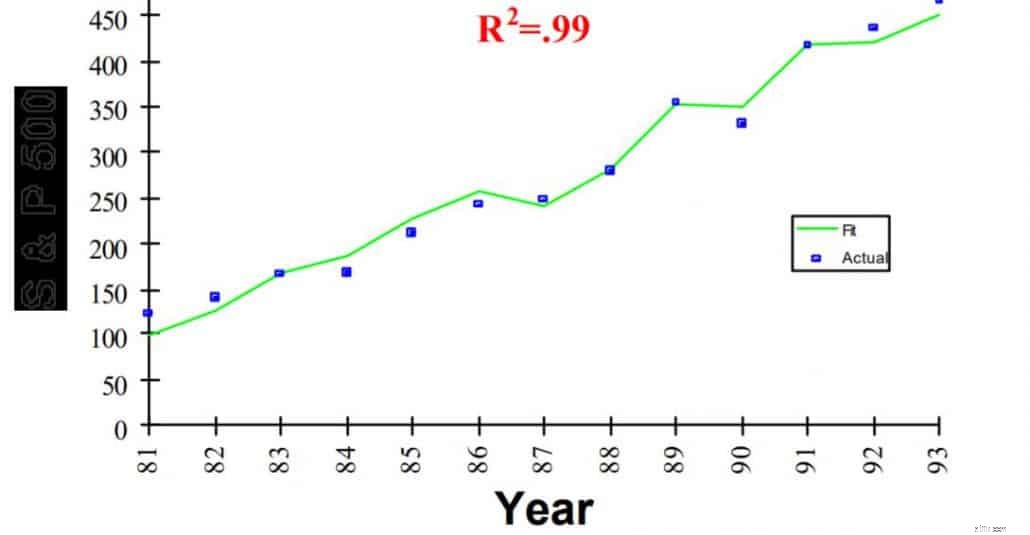

下のこのグラフを見てください。これは1995年の調査であり、S&P 500のリターンを説明(予測)するための3つの非常に信頼できる「要因」を発見したとされています。

手をつないで、彼らは株式市場のリターンの 99%を説明するでしょう。

調査によると、基礎となる指標が1%上昇した場合、S&P 500は翌年に2%上昇しました。指標が10%低下した場合、S&P 500は翌年に20%低下することはほぼ確実です。

これらの指標または要因が何であるかを推測したいですか?

いいえ、GDP、金利、インフレ率ではありません…

…バングラデシュでのバター生産、米国のチーズ生産、羊の個体数です。

Whattt…?!

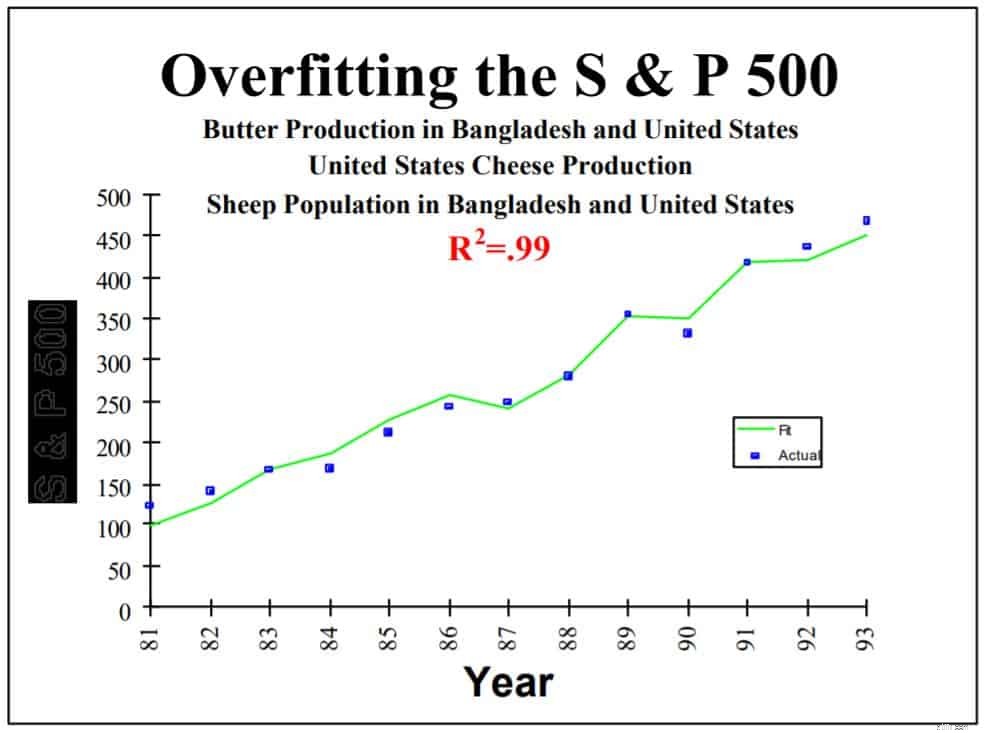

これがトリミングされていない全体像です…

うん。さあ、たくさんのお金を稼ぎに行きましょう。

研究者のDavidLeinweberは、明らかにこれを冗談として公開し、データマイニングについて指摘しました。

バターの生産量(または羊の個体数)とS&P 500が相関しているからといって、S&P 500の将来の収益を予測(「原因」)するわけではありません。

当然のことながら、あなたはそれが露骨に不可能であることを知っています。

しかし、その要因が「GDP、金利、インフレ率」だと言ったら…それなら、あなたは私を信じていただろうか?

Leinweberはこの警告で締めくくりました、

もう1つあります…そして今回、これらの研究者は実際に自分の強気を信じています。

上記のグラフを使用して、過剰適合の概念を説明することもできます。 およびサンプル内テスト。

「バングラデシュのバター生産」、「米国のチーズ生産」、「羊の個体数」の各要素は、互いにまったく関係がないことに注意してください。

統計的に言えば、それらは無相関です。

当初、ラインウェーバーは、バングラデシュでのバター生産という1つの要素を使用して、75%の関連性しか示さなかった。

米国のチーズ生産という無相関の要素を追加することで、彼はそれを95%まで上げることができました。

最後の99%は、3つの要素すべてを使用したときに達成されました。

Leinweberは基本的に、モデルに複数の無相関の要素を追加することで、必要に応じて任意のモデルを機能させる(つまり、S&P 500を上回る)ことができることを示しました。

彼はこれを「悲鳴を上げるまでデータを拷問する」と適切に呼んでいます。 。

実生活では、アクティブなファンドマネージャーは、リスクに対するリターンの比率が高い、またはドローダウン率が低いことを示しながら、S&P 500を一貫して上回ることができるまで、さまざまな構成の要因または指標をバックテストする場合があります。

ただし、テストで見た場合と同じように、さまざまな期間で機能したり、さまざまな株式市場のデータを使用したりしない場合があります。

実際、ファクター投資では、これは非常に一般的です…

このグラフをご覧ください。

これは、2008年に開始されたソシエテジェネラルのアルファ生成戦略の1つです。2008年以前のバックテストでは、複合年間成長率(CAGR)が15%を超えていました。

サンプルサイズと期間は小さくありませんでした。

彼らは、相互に相関していないさまざまな資産クラスからのリターンデータを使用し、1994年以降にテストしました。これにより、14年分のデータが得られます。

バックテストはS&P 500のアウトパフォーマンスを示し、2000年のドットコムクラッシュでも十分に持ちこたえました。

大当たりしましたか?いいえ。

発売後…収益が横ばいになり、年率-1%を達成したことがわかります。

バックテストは、統計家が「サンプル内」データと呼ぶもののみを使用してテストしました。

これは、テスト期間(1994〜2008)内にあり、モデルが他のデータまたは他の期間に適用されていないデータです。

繰り返しますが、相関関係は因果関係と同じではありません。

2008年以降の(または「サンプル外」)データで使用した場合、モデルは配信に失敗しました。

投資家は注意してください!

簡単な答え– 出くわした投資戦略、アドバイス、調査については常に批判的です!

メソッドが ROBUST であることを確認してください –つまり、さまざまな人々とさまざまなデータセットを使用して、さまざまな期間で厳格なテストを実施します。

厳密にテストされ、素晴らしいパフォーマンスが示されている場合でも、投資にモデルまたは要素を使用することで、注意する必要があります…

…あなたはまだ、将来同じではないかもしれない静的な仮定をたくさん取っています。

たとえば、暗黙のうちに次のように想定します…

市場は常に変化しています。

バックテストしたそのモデルは、200年のバックテストしたデータを使用したとしても、近い将来の市場では機能しない可能性があります。

ビジュアルキャピタリストが作成したこのグラフをご覧ください。

過去数十年にわたって、市場は主に資産を多用する金融および運輸会社で構成されていたことがわかります。

市場は変化しており、今日では、非常に価値のある無形資産を持つサービス指向の企業が増えています。

したがって、過去に資産の多い株式市場のリターンを予測するために使用された基本的な指標または基準は、現在および将来的にはうまく機能しない可能性があります。

1976年(43年前)以降の米国の金利を見てください。

投資の方法論または要因は通常、金利が低下している20年の期間でテストされます。

投資の方法論または要因は通常、金利が低下している20年の期間でテストされます。 金利が引き続き下がるのか、それとも上昇するのか(米国は金利の引き上げを検討している)…

後者が発生した場合、バックテストは水を保持しなくなります。

ファクター投資では、発見されたファクターは不変で常緑であると考えることになります。

これは真実ではありません。

たとえば、「価値」の要素を使用する人が増えるにつれて…

…より多くの人々がこれらの少数の「価値」のある会社に投資するかもしれません。それは価格を押し上げ、「価値」のギャップを埋めるでしょう。

将来的に利用する「価値のある」機会が少なくなる可能性があることを意味します。

前回の記事で述べたように、ファクター投資は通常、多様化戦略と考えられています。

バックテストを行う場合は、各ファクターが堅牢であるために、各ファクター内に十分な数の株式があることを確認する必要があります。

そうでなければ、その要因のアウトパフォーマンスに寄与する1つか2つの良い株のリスクを冒すことになります…「選択バイアス」としても知られています。

多くの場合、バックテストは、主に「摩擦」と呼ばれるものが原因で、期待どおりに実行されません。 。

いくつかの摩擦には、仲介手数料、30%の源泉徴収税、スリッページ(購入時の異なる取引価格)、またはリバランスの遅延などが含まれます。

バックテストでは、これらはすべてシミュレートされているため、何もありません。

ただし、実際には、これらすべての摩擦が時間の経過とともに増加し、悪化する可能性があります。これにより、ポートフォリオの収益が大幅に低下します。

結論として、私たち投資家はアウトパフォーマンスの主張に懐疑的である必要があります…

とはいえ、モデルとテストは完全に「役に立たない」わけではありません。

NUSの私のビジネス分析教授はかつて有名な統計家ジョージボックスを引用しました。彼はそれを言いました

賢い投資家としての私たちの仕事は、どれを避けるべきか、そしてある程度の自信を持って信頼できるものをふるいにかけることです。

このようにして、私たちは自分自身(およびポートフォリオ)を多くの苦痛から救うことができます。

この記事が気に入ったら、共有してください 下のボタンを使用してください!