2つの列車オペレーターの1つ(故障することが多い)、SMRT – 上場廃止。

私たちがhiamを購入する3-in-1コーヒーブランド(うるさくはありません)、Super – 上場廃止。

アンディ・ラウの顔を広告に載せたマッサージチェア会社、OSIM – 上場廃止。

Circles.Lifeを可能にした電話会社、M1 – 上場廃止。

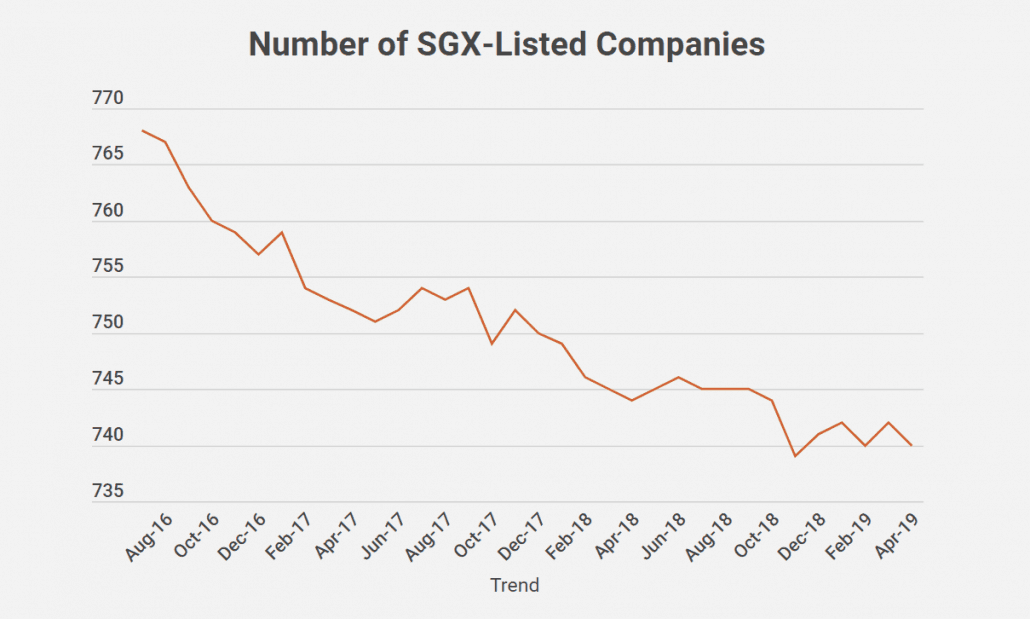

近年の投資家は、シンガポール取引所(SGX:S68)から上場廃止された多数の株式カウンターを見てきました…それらのいくつかは非常に不十分な出口オファー価格です。

2016年半ばから現在までのSGX上場企業の数を以下にプロットすると、上場廃止の傾向がはっきりとわかります。

あなたは、(会社の成長見通しと財政状態を考慮して)不公平だと思う上場廃止の申し出に直面した株主でさえあったかもしれません…

…しかし強制された 経営陣が公的投資家から株式の90%を買い戻すことができたため、売却する。

私は上記の会社の1つとまさにその状況にありました。

私はすべての正しい動きをしました–私はビジネスを分析し、成長の可能性を理解し、株式の推定本源的価値に到達しました。

3年間保持した後、上場廃止計画を発表し、株価が52週間の安値に近づいたときに、私が公正価値だと思っていた価格よりもほぼ40%低い価格でオファーを終了しました。

怪我に侮辱を加えるために、同社はすでに香港証券取引所(HKex)に再上場することを計画していました!

私のような少数株主は、上場廃止の決定についてほとんど発言しませんでした。

支配株主(そのほとんどは経営陣の一部でした)は、強制買収を行うために、90%のうち70%近くをすでに所有していました!

はい、私を塩辛いと呼んでください。しかし、過去2年間に投資家にこれが何回起こったかを考えると、投資家はそのような投資家の「スクイーズアウト」に対処する方法と、ポートフォリオ内のこれらの株式を減らす方法について準備する必要があると思います。そもそも(私はこれを難しい方法で学びました)。

また、少数株主を保護するための最近のSGXの提案、およびシンガポールの株式市場参加者の状況についてもいくつかの所見を追加します。

それに直面しましょう。少数株主は、取締役会にメンバーを選出したり、失敗したビジネス戦略を変更するために投票したりするなどの重要な意思決定に関しては、あまり力がありません。

これは特にシンガポールで当てはまります。シンガポールでは、ほとんどの個人投資家が(仕事のために)投資するビジネスを監視する時間が実際にはありません…株価に大きな影響を与える大きな問題が発生するまで。

しかし、その時までに–被害はすでに発生しているでしょう。

したがって、少数株主(特にアクティブな株主)が集まって、AGM中または電子メール通信を通じて、会社の進捗状況について経営陣に重要な(場合によっては難しい)質問をできるだけ頻繁に行うことをお勧めします。

これは、集合的な投資家コミュニティが彼らを注意深く見守っていることを経営陣に知らせ、これにより、彼らは小規模投資家の利益を守ることに気を配ることになります。

少数株主の積極的な関与という考えをもう少し進めて、シンガポールの長期的な少数株主持分の保護に取り組むアクティビスト株主、ヘッジファンド、法律事務所をもっと増やすべきだと提案したいと思います。

米国では、投資家のアクティビストは非常に強いです。

パーシングスクエアのファンドマネージャーであるビルアックマンは、2013年に同業他社を下回ったときに、プロクターアンドギャンブルのCEOの交代を成功裏に強制しました。

デイビッド・アインホーンやカール・アイカーンのような他の名前も思い浮かびます。たとえば、アイカーンは2006年にタイムワーナーの分割キャンペーンを行いましたが、2人の独立した取締役の選出を達成し、コスト削減策を講じることに成功しました…すべての株主に見事に報われました。

より多くの株主アクティビストを導入することにより、これらの企業でより迅速なチェックとバランスを可能にし、そもそも支配株主が過度の権力を獲得するのを防ぐでしょう。

しかし、そのような行動主義文化が私たちの株式市場で起こるのを待つのは時間がかかるかもしれません。

では、他に何ができるでしょうか?

実際、SGXと市場規制当局は、Hyfluxへの投資と多数の上場廃止により火傷を負った投資家からの規制変更の熱気を感じています。

SGXは、少数株主にとってより公平な上場廃止規則を改訂している最中です。これらの変更には、過半数の株主が自主的な上場廃止を決定するために開催されたEGMでの投票を禁止するかどうか(香港と同様)、必要な上場廃止のしきい値を50%に引き下げること、反対する人の10%の要件を廃止することが含まれます。上場廃止。

ただし、SIASのCEOであるDavid Gerald氏によると、このような変更はすぐには行われない可能性があります。

少数株主は、株主の自己利益を支配することに翻弄される運命にありますか?

このようにする必要はありません。

あなたや私のような個人投資家は、現在の株式保有を年の半ばに徹底的に見直し、そもそもなぜそれらの株式を購入したのかをチェックするかどうかを自問することをお勧めします。

ウェルス博士では、ファクターベースの投資として知られる、ビジネスを定量的に評価するためのシンプルで堅牢な方法をメンバーに教えています。

私たちがチェックする基準の1つは、「ゲーム内のスキン」と呼ばれます。 、経営陣がかなりの量の株式(できれば50%以上)を所有しているため、少数株主と利益が一致しますが、権力が強すぎる場合は70%を超えないようにします。

上場廃止となったカウンターの多くは、このような多くの重要な基準に合格していません。

たとえば、Challengerは、前回の2018年度の年次報告で84.4%のインサイダー所有権を持っていました。 LTC Corpは88.4%でした。スーパーグループは73.6%でした。 Boardroom(SGX:B10)の最新の上場廃止事件(今日)でさえ88.5%でした!

また、すべての売掛金を50%割引するなど、十分な量の安全マージンを数値に使用する傾向があります。これは、バイアウトオファーの価格が見積もり値をはるかに下回る場合、十分にバッファリングされ、バイイン価格が十分に低い場合は利益を得る可能性があるためです。

規制当局が少数株主を早期に保護しなかったことを非難することができます。

他の株主がそれ以上のことをするためにステップアップしていないという事実を恨むことができます。

利益を上げていることで企業を非難することができます…そして私たちにゼロサムゲームをプレイさせたことで株式市場を非難することができます。

ただし、これらは最終的には私たちの管理下にはありません。

自分自身を守るために–投資するためのより良い方法を学び、早い段階で危険信号を見つける方法を学ぶ必要があります。

ポートフォリオを構築し、どの保有株も大幅に変更されても影響を受けないように、適切に分散する方法を学ぶ必要があります。

これが私たちが完全に制御できるものです。

シンガポールでの多数の上場廃止についてどう思いますか?それについてのあなた自身の経験は何ですか?以下で共有してください!