Ant Financialは、過去に数回IPOのアイデアをいちゃつきました。最近またそうしました。私たちはそれに異常な関心を持っており、IPOを購読する方法について質問を受けています。まだ確認されていません!私たちが知っている限りでは、彼らは再びIPOを遅らせる可能性があります。

取引が妥当であると判断するための財務およびIPOの価格はありませんが、AntFinancialの歴史とビジネスモデルを調べることで定性的な分析を行うことができます。

物語は、eBayが中国に参入し、2003年にEachnetを買収した後、C2Ceコマース市場を支配したというものでした。JackMaは競争して勝ちたかったのです。アリババはB2Bに焦点を当て、タオバオはC2Cスペースに移行するために立ち上げられました。しかし、買い手と売り手がこの新しい商取引の方法に精通していなかったため、取引を開始するのは簡単ではありませんでした。信頼の欠如が問題でした。これにより、エスクローサービスであるAlipayの最初のバージョンが作成されました。購入者の資金はAlipayによって管理され、購入者がアイテムを受け取った後にのみ販売者にリリースされます。これは、初期の淘宝網での取引を増やし、最終的にeBayを打ち負かす上で非常に重要でした。

しかし、課題はそれだけではありませんでした。オンライン決済システムは存在せず、多くの中国人は銀行口座を持っていませんでした。 Alipayは、銀行ネットワークに参加できるように、銀行とオンライン決済インフラストラクチャを共同開発しました。これは、決済ソリューションプロバイダーとして正当化されたAlipayであり、テクノロジーと相まって、店舗でのキャッシュレス決済の有効化など、中国での決済方法に革命をもたらしました。

Alipayは人気が高まり、そのユーティリティのおかげで多くのスマートフォンで主力となっています。ユーザーは生活のほとんどすべての支払いを行うことができます。店舗でのQRコード決済、請求書の支払い、送金、携帯電話の前払い、バスチケットの購入、食事の注文、配車の呼びかけ、保険の選択、そしてもちろん、タオバオとトモールの商品の支払いを行います。

モバイル決済で成功を収めた後、Alipayは可能性の世界に身を置きました。テクノロジーは、金融業界の状態を改善するためにさらに多くのことを行うことができます。 Alipayは、金融サービスが支払いを超えたため、2014年にAnt FinancialServicesとしてブランド名を変更しました。

Alipayの主なモバイル決済の競合相手はWeChatPayです。

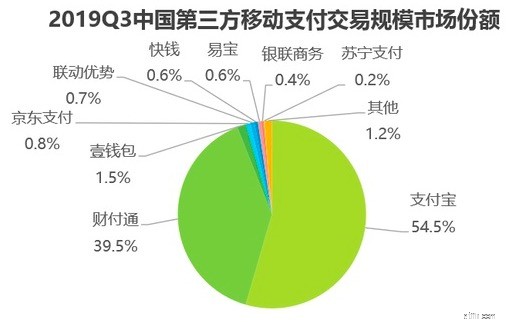

Alipay支付宝は中国で50%以上の市場シェアを占めていましたが、Tenpay财付通(WeChat Payを運営している会社)は2019年第3四半期に40%近くを占めていました。

中国はキャッシュレスモバイル決済の採用率が高く、ほとんどの国が追いついてきています。 2019年、AlipayとWeChat Payはどちらも、モバイル決済プラットフォームのアクティブユーザー数で世界をリードしました。

Alipayは中国を超えて、シンガポール、日本、韓国、米国、カナダ、英国、イタリア、アイスランド、ノルウェー、オーストラリア、ニュージーランドなどの他の国にモバイル決済を提供しています。海外の商人は、中国人観光客を引き付けて店舗で過ごすことができるため、Alipayを受け入れるインセンティブがあります。

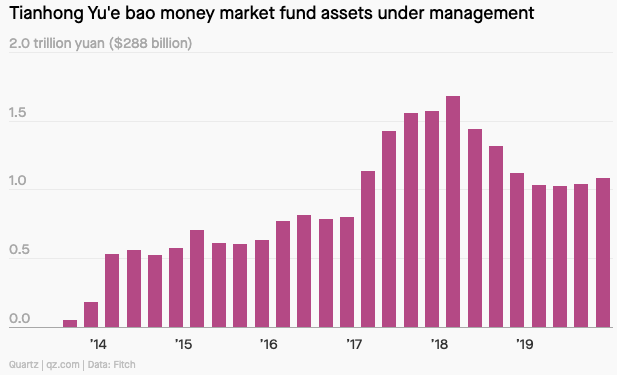

余額宝は2013年にマネーマーケットファンドとして立ち上げられ、大人気を博しました。以前、資金調達に対する最大の脅威はフィンテック企業からではなく、人気のあるマスマーケットの製品/サービス企業からのものである可能性が高いと述べました。淘宝網には膨大な顧客基盤があり、ユーザーはAlipayを介して快適に取引できます。マネーマーケットファンドが提供されたとき、それを採用することへの抵抗は非常に低く、数回クリックするだけの高金利の預金です。なぜですか?

余額宝は2017年に急速に世界最大の短期金融市場になり、資産は2018年に1.5兆円を超えました。

中国政府は規制を強化し始め、国営テレビは余額宝のようなオンラインマネーマーケットファンドを攻撃しました。資産は減少し、余額宝は他の2つのマネーマーケットファンド、JPモルガン米国政府マネーマーケットファンドとフィデリティ政府キャッシュリザーブに王位を失いました。

Ant Financialは、モバイル決済とマネーマーケットファンドで市場を征服した後も、栄光に甘んじていません。2015年にSesameCreditを立ち上げました。

あなたはこれを単なる別の信用または貸付施設と考えるかもしれません。適切な信用格付けに必要なデータが不足しているため、ほとんどの個人は銀行の信用資格を持たないことを理解する必要があります。アリババは顧客の十分な取引記録を持っており、プラットフォームでの購入行動を分析できます。セサミクレジットによると、クレジットに値するかどうかをチェックアウトする前に、クレジットを延長してアイテムを購入することができます。クレジットカードの必要性を回避してください。

Sesame Creditは、クレジット価値に基づいてユーザーにSesameスコアを割り当てます。これは、次の5つの要素に基づいています。

これは金融におけるビッグデータのアプリケーションであり、最大のeコマース企業であるAlibabaは、他のどの銀行よりも多くのデータポイントを持っています。 Ant Financialは、非常に多くの面で財務を評価し、革命を起こす力です。

ほとんどの人は、AlibabaがAntFinancialを所有していると思います。歴史はこれよりも複雑でした。

Alipayが運営されていたとき、AlibabaはSoftbankとYahooが部分的に所有していました。ジャック・マーは、中国政府が外国人所有のためにアリペイにライセンスを付与することは決してないことを知っていました。彼はまた、取締役会がライセンスを取得するためにAlipayを別の会社にスピンオフすることを決して許可しないことも知っていました。しかし、ジャックは取締役会に相談せずに先に進みました。

特にAlipayが成功したとき、株主は当然不公平を感じました。彼らは間違いなくそれの一部を望んでいます。ジャックは2011年に株主との合意に達しました。Alipayが公開された場合、Alibabaには少なくとも20億ドル、60億ドル以下、さらにIPO前のAnt Financialの税引前利益の37.5%が支払われます。しかし、2019年にAlibabaがAnt Financialの33%の株式を取得した後、この取り決めは取って代わられました。したがって、Ant Financialが最終的にIPOを通じてスピンオフされると、Alibabaはある程度の上昇を遂げるはずです。

Ant Financialは、他の誰よりも金融業界を混乱させてきました。私はモバイル決済、マネーマーケットファンド、マイクロローンについてのみ取り上げました。しかし、Antは保険にも影響を与えており、ローンチの最初の1年以内にXiang HuBao相互保の下で1億人のユーザーを登録しました。マイバンクは4年間で2兆円を1,600万の中小企業に貸し出しました。 Ant Financialは止められないようで、おそらく金融業界の先駆者であり続けるでしょう。アリババの強力なeコマースプレゼンスと相まって、Ant Financialは大量の顧客ベースにアクセスし、すべての製品の採用を促進します。