COVID19による経済的影響は、残忍で広範囲に及んでいます。

航空業界は最も大きな打撃を受けた業界の1つです。多くの国境がまだ閉鎖されているため、空の旅の需要は崖から落ちています。国際航空運送協会(IATA)は、6月だけで、2020年には450万回以上のフライトの欠航と、最大3,140億米ドルの収益の損失が見込まれると予測しています。

この渦巻く嵐の中で、国営航空会社のシンガポール航空が中心的な舞台になりました。 SIAグループは、子会社のシルクエアーおよびスクートとともに、国内の輸送エコシステムの不可欠な部分を形成し、世界中の138の目的地への航空リンクを提供しています。子会社のSIAエンジニアリングを含め、グループは27,000人を超えるスタッフを雇用しています。航空会社は旅行と貿易を促進し、国への経済的貢献は彼らの収入と利益の健全な倍数です。

COVID19はSIAに大きな打撃を与えました。航空会社は最大96%の容量削減を発表しました。これは6月末まで有効であり、おそらくさらに延長されます。状況は悲惨です。

SIAは現金を燃やしており、迅速に対応する必要がありました。 3月下旬、サーキットブレーカーが実装される前でさえ、SIAは2つのライツイシューを発表しました。これは、新規株式の発行により53億シンガポールドルを調達し、強制転換社債により最大35億シンガポールドルを調達することです。取締役が必要とみなした場合には、追加の62億シンガポールドルのMCBも用意されました。完全にサブスクライブすると、SIAは合計で150億シンガポールドルの資本注入を期待できます。

航空事業は世界中の個人投資家から大きな注目を集めています。航空会社は非常に目立ち、セクシーなビジネスとさえ言う人もいます。注射の大きさと相まって、SIAは過去数週間のニュースサイクルを支配してきました。危機に瀕している問題は非常に複雑であり、多くの投資家が頭を悩ませています。実際、何が危機に瀕しているのかをよく理解している投資家はほとんどいません。

シンガポール航空とそのライツイシューについて知っておくべき3つのことを次に示します。

航空会社の経済はせいぜい不安定で、最悪の場合はまったく嫌です。英国を拠点とする航空会社ヴァージンアトランティック航空のオーナーであるリチャードブランソン卿は、「航空会社で億万長者になるための最も早い方法は、億万長者として始めることです」と有名に述べています。航空会社は資本集約的であり、ウェーハの薄いマージンで運用されており、非対称的な下振れリスクの影響を非常に受けやすくなっています。

資本集約型ビジネス–数十億ドルを使用して数百万ドルを稼ぐ

2000年、シンガポール航空はエアバスと25機のA380を85億米ドルで購入する契約を締結したことを発表しました。これにより、最大の民間旅客機が空を飛ぶローンチカスタマーになります。これらの数値に基づいて、各航空機のコストは3億4000万米ドルを超えると推定されます。

さらに最近では、SIAはA380の一連の販売およびリースバック取引を完了しており、そのうちの1つは月額170万米ドルの賃貸料が報告されています。

いずれにせよ、このビジネスには巨額の先行投資が必要です。ハードウェアへのそのような多額の投資を必要とする他のビジネスには、ユーティリティ、鉄道ネットワーク、および電話会社が含まれます。それらは高度に規制され、本質的に独占的であるか、あるいは完全に国有である傾向があります。これにより、現職者は、そのサービスを必要とするすべての人に手頃な料金で準公共財を提供することができます。

シンガポールのオープンスカイポリシー

航空はかなりユニークな生き物です。一方では、政府はシンガポールに拠点を置く航空会社を規制しているだけでなく(SIAグループを除いて、カンタス航空が支援する格安航空会社のジェットスターアジア、シンガポール航空事業者憲章を保持している)、飛行を希望するすべての事業者を監視しています。シンガポールに。

一方、シンガポールは世界で最もオープンな空の航空政策の1つを持っています。世界中の航空会社はチャンギ空港への自由なアクセスを許可されていることが多く、その多くは自国との間で乗客を運ぶだけでなく、シンガポールから第三国に乗客を運ぶための貴重な第5の自由の権利を行使しています。非常に儲かるカンガルールートでは、SIAの最大のライバルであるエミレーツ航空とカンタス航空が、ヨーロッパとドバイからシンガポール、そしてオーストラリアの都市へと毎日独自のスーパージャンボを飛ばしています。

航空ハブとしての私たちのステータスは、SIAの存続に先行すると多くの場合に述べられています。残念ながら、これはSIAの利益率にも打撃を与えました。

ウェーハの薄いマージン。

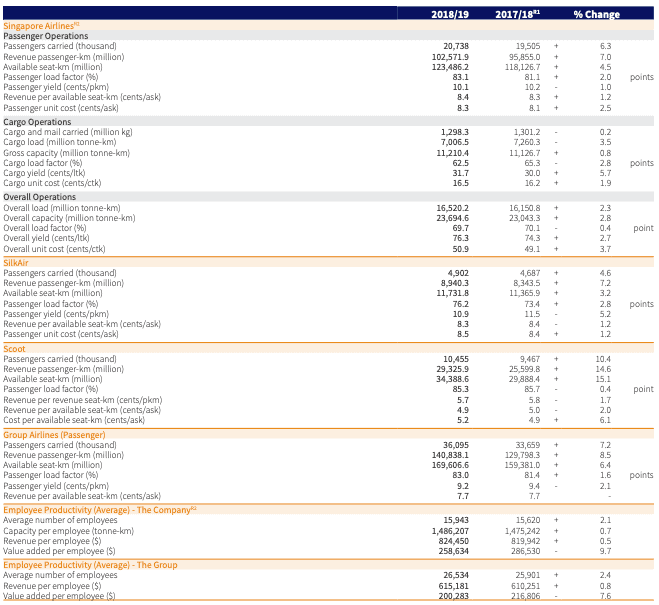

SIAは、2年前から損益分岐点の負荷率の報告を停止しています。この数字は通常、70年代の高値と80年代の低値を中心に推移しており、最後に報告された数値は2018年17月期で82.4%でした。

20年度第3四半期の実際の搭乗率は85.6%でした。より良い比較ができないため、2つの数値をメッシュ化すると、3.2%のマージンが得られます。

物事を単純化しすぎるリスクがありますが、これが意味するのは、SIAが運ぶ乗客のわずか3.2%から利益を得ているということです。すべてのクラスで471人の乗客を運ぶA380の場合、フライトの収益性を左右するのは最後の15人の乗客です。

ビジネスの難しさとマージンの薄さを理解するために、1日に85回の旅行をするタクシー運転手を想像してみてください。彼は最初の82回の旅行から何もしません、彼らは彼の車のレンタルと燃料に向かいます。彼の83 rd 、84 th および85 th 旅行は彼に収入をもたらすでしょう。

雨が降ったり、ジャムに巻き込まれたりした場合、彼はほぼ確実にその日の損失を宣言します。これがビジネスの性質です。

非対称的な下振れリスク 。

非対称という言葉は、航空と財務モデリングの両方で根本的に異なることを意味するため、航空会社が対処しなければならない潜在的なマイナス面の危険に非常にふさわしい用語です。

多くの要因により、航空会社のビジネスは非常に短期間で大幅に急落する可能性があります。航空会社は継続的に自然の行為と戦わなければなりません。台風や吹雪は、乗客や航空会社に小さな混乱や不便を引き起こします。より大規模な場合、地震と火山活動は大混乱を引き起こし、長期にわたる混乱を引き起こします。ちょうど10年前の今月、アイスランドの火山が噴火し、ヨーロッパ大陸全体に火山灰の雲が噴き出しました。航空は数週間停止状態になりました。

戦争やテロ行為などの地政学的な不安定さは、航空業界にとってさらに大きな懸念材料です。 9/11は、航空保安の根本的な再考について購入しました。余波で、ぎくしゃくした旅行者は空に行くのが遅く、業界は長期間の弱い数に対処しなければなりませんでした。

その他の壊滅的な出来事には、艦隊内の技術的な問題に対処しなければならないことが含まれます。 2019年に2回の致命的な事件が発生した後、FAAはボーイング737-800マックス艦隊全体を接地して設計上の欠陥を修正しました。シルクエアーは、6 737-800 MAXの艦隊を運用し、さらに31隻を注文していました。一晩で、艦隊の20%が無期限に接地され、スパナが拡張計画に投入され、収益に大きな影響を与えることは間違いありません。

そしてもちろん–パンデミック。これは、近年、パンデミックの航空会社が対処しなければならなかった最初の航空会社ではなく、SARSとH1N1の後に業界はより強力になりました。それも最後ではありません。ただし、現時点では、最も致命的なイベントになると思われます。

上記のシナリオのいずれかにより、航空会社は多くの乗客を失う可能性があります。需要は一晩で半減する可能性があります。この場合、実質的に存在しなくなります。

ただし、1つのイベントで、短期間に需要が50%増加することはありません。たとえあったとしても、航空機や乗務員の能力に制限があるため、航空会社は対応できません。その中には、航空事業の非対称性があります。通常、容量の増加は遅く、計画されていますが、予期しないイベントの多くは、トラフィックとビジネスに突然の急激な落ち込みを引き起こす可能性があります。

国内市場の欠如

航空の問題に加えて、シンガポールには国内市場がありません。米国、中国、さらには近隣のインドネシア、ベトナム、マレーシアとは異なり、私たちは完全に国際交通に依存しています。チャンギ空港への定期定期便はすべて国際線です。

これらの国の航空会社は、国境管理の対象となることなく、飛行を開始し、内需に依存することができます。残念ながら、SIAにはそのような贅沢はありません。

3つのスライスにカットされたパイを想像してみてください。従業員、顧客、株主はそれぞれ、パイの3分の1に自分の主張を賭けています。

利害関係者の各セットがパイのより大きなシェアを持つための2つの方法があります-パイが拡大して誰もが利益を得るか、または何らかの方法で一方の当事者が他の当事者からより大きな切り口を切り取ることができます。

収益1ドルごとに、会社は従業員への支払いを増やすことを選択できます。これは、より多くの支払いが最終的にはより質の高い労働者とより良い生産量に相当するという観点からです。

また、従業員はすでに十分な報酬を受けており、収益は内部留保または配当として会社内に保持する必要があると判断することもできます。どちらのオプションも株主に利益をもたらします。

企業は、製品の提供を強化するためにお金を使うこともできます。 SIAは、世界中の航空会社の中で最も近代的で最年少の航空機群の1つを運航しています。その客室乗務員は、世界中で賞と称賛を獲得しています。艦隊の更新への絶え間ない設備投資と乗組員の訓練への容赦ない執着がなければ、両方とも不可能でした。企業はまた、SIAが割引運賃と一回限りの取引を提供することで、製品の価格を下げることを決定するかもしれません。これにより、収益が減少する可能性があります。どちらの場合も、顧客は利益を得る立場にあります。

すべての企業は、この割り当てに取り組む必要があります。

SIAは歴史的に利益を上げてきましたが、健全な利益により、長年にわたって株主、従業員、顧客の間でこの微妙なバランスをとることができました。利益を上げていない企業の場合、利益を共有するのではなく、損失の鈍い部分を誰が最も負担するかを決定する必要があります。

パイが縮んだ

COVID19の発症と国境管理の迅速な実施により、乗客は一夜にして姿を消しました。現時点では、航空会社はその容量の4%しか飛行していません。収益をもたらす顧客はもはや存在せず、彼らはもはや対価の一部ではありません。パイは縮小し、残っているものはすべて株主と従業員の間で分割する必要があります。

世界中の航空会社はこの新しい現実に非常に迅速に目覚め、主要な航空会社は反応しました。世界中のほぼすべての主要な航空会社が、一時解雇、早期退職制度、およびスタッフの無給休暇を発表しています。ヴァージンは3000人のスタッフ、エティハド720、中国南方航空の220人のパイロットを削減しましたが、カタールはその数は「かなり」になると述べています。ブリティッシュ・エアウェイズとエミレーツは現在、定年前に乗組員に引退を要求しています。

SIAの従業員にとって幸いなことに、彼らはどの航空会社でも働いているだけではありません。

誰も置き去りにしない

COVIDの発生の初期段階で展開された統一、回復力、および孤独な予算は、政府が労働者の給与の最大75%を自己負担することを提案しており、航空セクターの企業を高度に保護しています。最初から、誰も取り残されないことは明らかです。

国の物語と結びつくために、SIAはスタッフのための無給休暇のかなり大雑把なラウンドを開始しました。職種にもよりますが、月に2〜7日無給休暇を取る必要があります。これは、7%から25%の賃金カットに相当します。能力の4%で運営されている会社にとって、それはかなり寛大に聞こえます。まるで公務員のようだと言う人もいるかもしれません。

ボナンザ!

それに加えて、SIAは、20年度19年度に達成された業績に対して、すべてのスタッフに1か月のボーナスを支払うことも約束しました。支払われるボーナスを決定するための基準は事前に決定されており、組合との労働協約によって義務付けられています。正直なところ、航空会社は会計年度の営業利益を上げており、COVID19関連のキャンセルはこの期間の収益に重大な影響を与えていません。航空会社を赤字に追いやったのは、燃料ヘッジのために発生した損失でした。

航空会社は組合との合意を遵守し、すべてのスタッフに約束を果たすべきですか?それとも、緊急法を発動し、現金を節約するためにすべての不要な支払いの停止を宣言する必要がありますか?決定は危険なものです。ボーナスが宣言されているという事実は、取締役会と経営陣がこの段階での存続に過度に関心を持っていないことを意味しているようです。テマセクが金の銃を燃やして争いに参加していなかったとしたら、この決定はこのように進んだのでしょうか。これは私たちが決して知ることのできないことです。

顧客が見えなくなった今、それは株主とスタッフの間の争いになっています。進捗状況からすると、SIAの経営陣とスタッフは、パイのシェアを維持するために順調に進んでいるようです。

スタッフがより多くを得るには、株主は必然的に少なくなるでしょう。大株主のテマセク・ホールディングスは、愛する子供にふけり、タブを手に入れることに満足しているようです。残りの株主は、乗車のためにタグを付ける以外にほとんど何も言いません。

SIAは決して死ぬことはありません。

先月、私は家族や友人から、政府がSIAの死を決して許さないという多くの宣言を聞いた。複数の人が彼の口の中に彼のお金を入れて、SIA株を手に入れました。 SIA株が今日4ドルを下回ると、個人投資家からの新たな勇気があります。多くの人が掘り出し物を手に入れる見込みで唾液を流しています。彼らはSIAの成功と株主の成功を混同しました。よろしくお願いします。

SIAは決して死ぬことはないかもしれませんが、現在は生命維持装置に接続されており、人工呼吸器に接続されています。

そして株主には150億ドルの請求書が送られてきました。

ここでは2つの問題(しゃれを意図したもの)が問題になっています– 株式の放棄可能なライツイシュー また、必須転換社債(MCB)の呼び出し可能なゼロクーポンの放棄可能なライツイシュー。

どちらの問題もテマセクが完全に引き受けており、個人投資家が引き受けていない金額はテマセクが引き受けます。

まず、いくつかの背景。企業が現金を調達する必要がある場合、会社の一部を売却する(株式を発行する)か、株主からお金を借りる(債券を発行する)ことができます。それぞれのオプションには長所と短所があり、SIAは両方のオプションを最大限に活用することで、何の問題もありません。

株式を発行することにより、現在の株主は会社のより少ない割合を所有することになります。これは希薄化と呼ばれるプロセスです。それはすべての株主とうまく調和しないかもしれません。ただし、運用の観点からは、より多くの株式を発行するために会社に費用はかかりません。

ただし、債券にはコストがかかります。借り入れのコストは利益の足かせになります。この利息またはクーポンレートは、定期的に分配することも、SIAのゼロクーポン債の場合は、保有期間の終了時に一括で支払うこともできます。 SIAは、問題を放棄可能(株式と債券)であり、また呼び出し可能で強制的な転換社債(債券)であると宣言することにより、この演習の複雑さのレベルを上げることに成功しました。

放棄可能とは、あなたが権利を有する権利が公開市場で取引できることを意味します。両方の権利セットは5月13日に取引を開始し、5月21日の午後5時まで取引され続けます。それらはそれぞれ、株式とMCBに対してそれぞれSIA R(シンボルLRDR)とSIA MCB R(GANR)と名付けられています。 5月5日の権利放棄日より前にSIAの株主である場合は、CDPアカウントの両方のカウンターがクレジットされます。

強制転換社債は、SIAが債券保有者に資本を返還する義務がある一方で、返済はSIA株式の形で行われることを意味します。すべての債券ユニットは、満期時に$ 1.80611の価値があると予定されています。これは、1株あたり4.84ドルの事前に決定された価格でSIA株に変換されます。

最後に、頭がまだ回転しておらず、さらに痛みを感じる可能性がある場合は、MCBを半年ごとに呼び出すことができます。 SIAは、6か月ごとに債券の一部を返済することを選択できます。そのため、現金で支払われ、純利益は満期時の価値よりも少なくなります。

通常、社債の発行は非常に簡単です。投資家は見出しのクーポンレートにズームインし、それに基づいてサブスクライブするかどうかを決定します。 MCBは非常に複雑であるため、それを表現する簡単な方法はありません。

部屋の中の象–なぜそんなに複雑なのですか?

SIAがレイズで達成しようとしていることはたくさんあります。何よりもまず、会社を継続させるための現金注入の必要性です。それは既存の株主にとって口に合う方法でそうしなければならないので、過度の希薄化を防ぐために債券を発行します。また、ギアリングと借入コストを管理しやすくする必要があります。したがって、債券とより多くの株式の発行を組み合わせる必要があります。

MCBを使用して、10年後にさらに希釈するために缶を蹴りました。この期間中、状況が改善した場合、SIAはMCBを呼び出すことで借入を削減する柔軟性を備えています。反対に、彼らはまた、最大65億ドルの別の債券発行のためにドアを開いたままにしています。

最後に、この演習の後、テマセクは会社のさらに大きな所有権を持って出現するはずです。航空会社を上場廃止して国有化する必要がある場合、彼らはより簡単にそれを行うことができます。

私は今何をすべきですか?

シンガポール航空は私たちの国民の誇りと喜びです。飛行機に乗るたびに、家にいるように感じさせられます。異国での長期滞在後の気持ちは言葉では言い表せません。

ただし、COVID19は、航空会社のビジネスの脆弱性を明らかに示しています。マージン、経済性、および不確実性により、航空会社は本当に危険な投資提案になっています。 COVID19はまた、SIAと大株主であるテマセクの間のダイナミクスを強調しています–大規模なベイルアウト 事業自体は、さもなければ抑制されたソブリン・ウェルス・ファンドによる前例のない力の表れです。

エクイティ保有者は、彼らがとるリスクに対して報われるべきです。ただし、リスクには、スタッフのわずかな減額や、これらの試練の時期にボーナスの支払いを継続するという決定によって生じるマイナス面に耐えなければならないことを含めるべきではありません。

個人投資家は、シンガポール航空の株式と何らかの形で社会的距離を置くことを実践するためにうまくやるべきです。