2021年は、中国とその他の国々にとって波乱に富んだ年でした。今年はほとんどの主要な証券取引所で始まり、2021年2月に成長株が上昇し、さまざまな医薬品がCOVID-19ワクチン試験の成功を発表したことで期待が持てるようになりました。それにもかかわらず、今年は非常に異なって終了すると予想されます。成長株は大幅に下落しましたが、バリュー株はその代わりにアウトパフォームしました。

不確実性は2021年後半のテーマであり、中国はインターネットセクター、次に教育およびカジノセクターに対する規制措置を加速させました。これにより、中国の株式市場は大幅に下落しました。火事に燃料を追加するために、中国の不動産セクターは、主要な不動産開発業者が債務返済を逃し、デフォルトの恐れを引き起こして酸っぱくなり始めました。これは、2021年が非常に不安定な時期であり、多くの主要な指標の少なくとも20%のピークからトラフの範囲であり、最も影響を受けた企業のピークからトラフの範囲が90%を超えることを意味します。

経済の減速を緩和するために、中国政府は、その14番目の のテーマに沿った伝統的な産業に支援を提供しました。 5カ年計画。その結果、これらの業界の企業は2021年にアウトパフォームしました。2021年の終わりにかけて、前述の理由により経済が減速していることが明らかになったため、中国政府も準備預金比率を引き下げ、その他の政策緩和策を制定しました。経済を支えます。

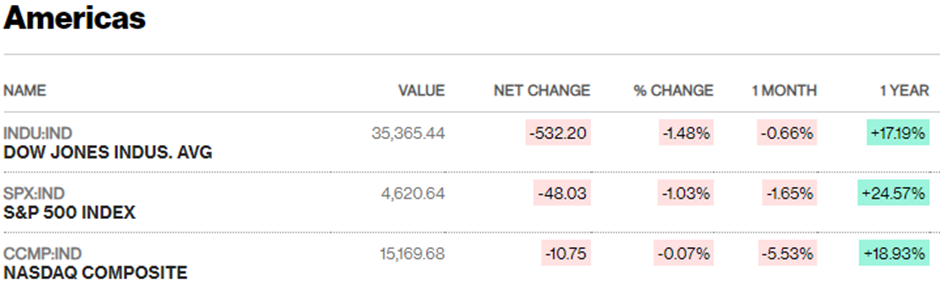

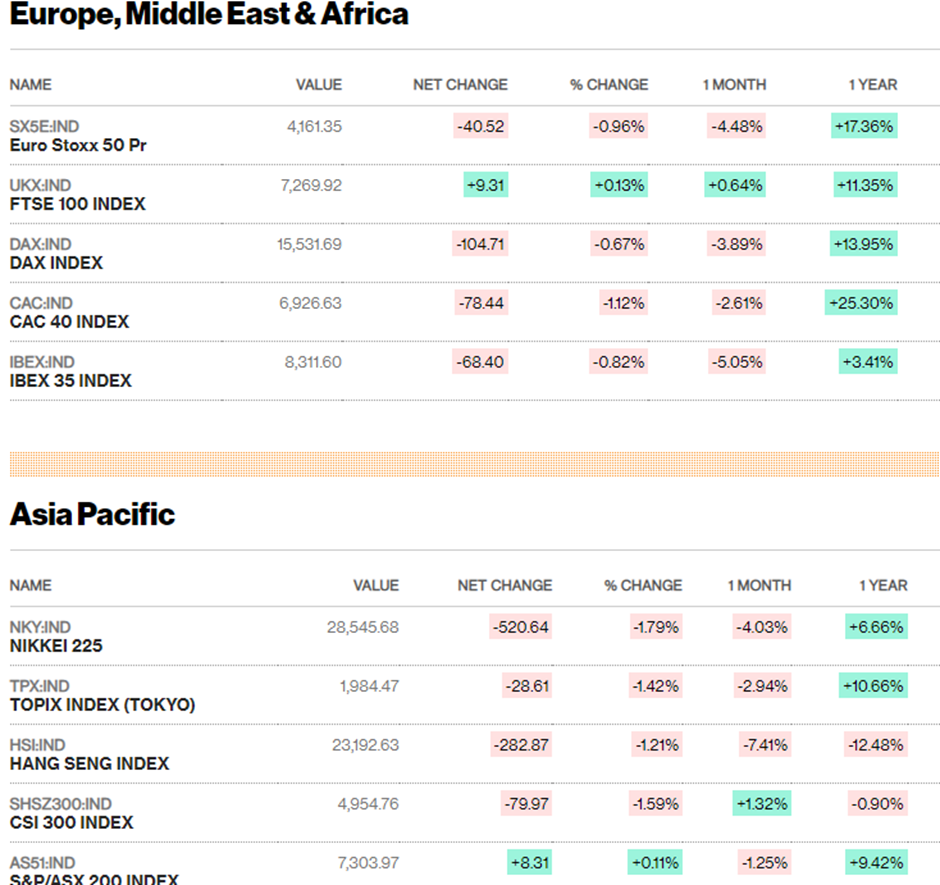

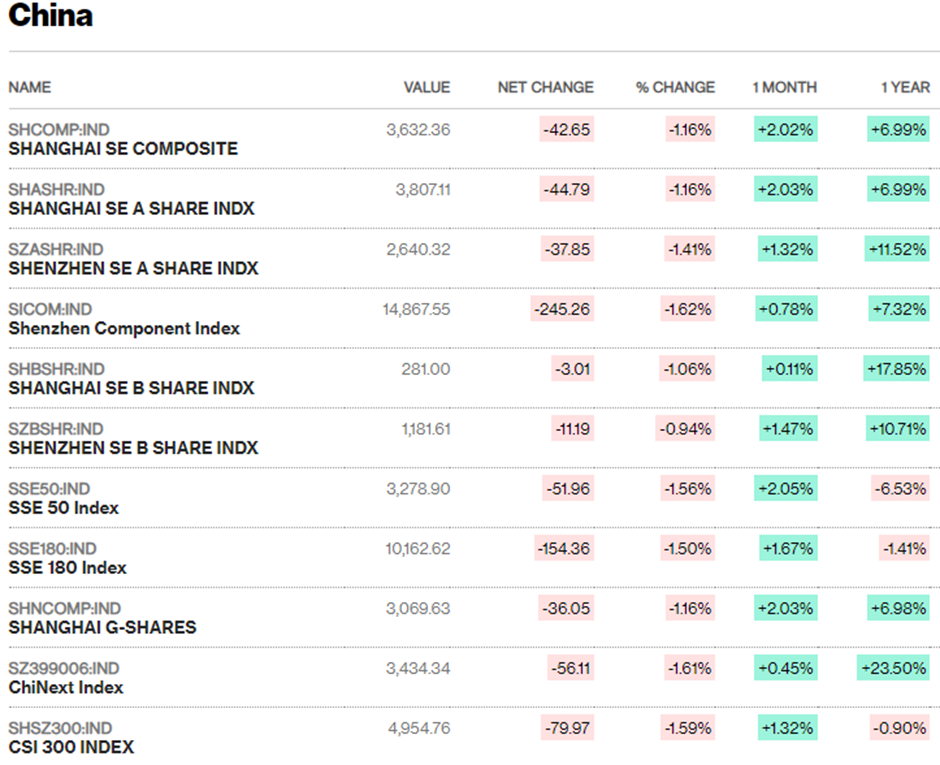

以下にリストされているさまざまなインデックスの1年間のパフォーマンスを見ると、中国と香港の両方が、ほとんどの欧米の同業他社よりも大幅にパフォーマンスが低いことが明らかです。中国の指数は、14番目の に沿った有利な政策追い風のある企業に支えられて、持ちこたえることができました。 5カ年計画。一方、香港証券取引所に上場している中国企業の多くは、インターネットや不動産セクターなど、最も深刻な影響を受けた業界であったため、香港の指数はおそらく最悪の年の1つでした。

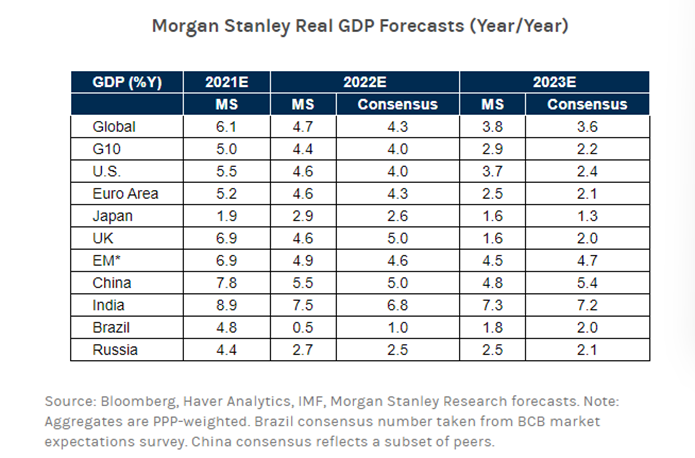

2022年の現在の経済的期待は、世界中でさまざまな景気回復を伴い、生ぬるいものです。上記のチャート2に見られるように、世界の2022年の経済成長は2021年と比較して減速するというコンセンサスがあります。これは、米国、英国、EUなどの国や経済圏による金融引き締めと、Covidのロックダウンなどのリスクによるものです。インフレ、サプライチェーンの混乱、労働市場の逼迫。

中国の経済は、金融緩和と財政緩和を継続する予定であるため、別の経済段階にあります。さらに、中国は、不動産セクターを抑制したいという願望と、重大な政治的変化の年における安定と経済成長の必要性とのバランスをとろうとしているため、来年の経済成長の下限目標を5.0%に設定する可能性があります。

少なくとも5.0%の経済成長を達成するために、中国政府は成長を現在のレベルから加速させるために、より緩い財政および金融政策を実施する必要があります。最新のデータによると、11月も景気は引き続き低迷し、さらなる刺激策が求められています。

中国の与党共産党は2022年の第3四半期に、10年に1度のリーダーシップの移行を発表し、現在の習近平大統領が党首として継続することが広く期待されていることに注意することが重要です。

過去の傾向に基づいて、1年間の政治的改造の間に、中国政府は力のある立場からの移行を実行するよう努めるでしょう。いくつかの可能な方法には、成長目標を達成することや、世界の舞台で中国の政治的影響力と地位を示すことが含まれます。

中国政府は以前、成長を復活させるために不動産建設を刺激することに依存していました。これは、2022年には不可能かもしれないオプションです。したがって、中央政府はすでに地方政府に2022年初頭にインフラ投資を前倒しするように指示しています。長期的には、中国の中央銀行は地方政府が借入を増やすのを助けるために金融政策を緩める必要があるでしょう。

アナリストは、2022年に製造業投資の幅広い指標が8%増加すると予想しているため、企業投資は来年のもう1つの成長ドライバーになる可能性があります。これには、これらの投資をサポートするための銀行信用のより速いペースの成長が必要です。

中国の労働市場は現在、インターネット、教育、カジノなどの厳しい規制に見舞われたセクターで人員削減が見られ、不動産開発セクターの苦境が広範囲に大きなドミノ効果をもたらしているため、供給の制約に直面しています。このセクターに依存している産業。雇用が安定し、当局がコロナウイルスの発生を抑制できるようになれば、個人消費は加速して経済に好転する可能性があります。

いくつかの下振れリスクには、不動産市場の予想よりも深刻な減速や、Covid-19の急増による消費への持続的な打撃が含まれます。これらのリスクが顕在化した場合、刺激策に不動産市場を使用することを避けるという中国政府のコミットメントは厳しく試されます。

2022年の見通しは堅調で、国有企業が成長を支えていると予想されます。人々の幸福、都市化、農村の活性化、カーボンニュートラル、リサイクル、クリーンエネルギーなどのESGをテーマにした産業は、2021年に好調であり、2022年もその業績を継続すると予想されます。注目すべき他の産業はテクノロジーです。セクター、5Gやハードウェアなどのサブセグメントに重点を置いています。ここで中国への投資に関する完全なガイドを読むことができます。

注目すべき重要なセクターは、インターネット、不動産開発、電気自動車、クリーンエネルギーセクターです。現在、インターネットと不動産開発セクターの2022年の見通しは、それぞれ規制措置と債務負担のためにまちまちで不確実です。しかし、電気自動車とクリーンエネルギー部門は力の源になる可能性があり、有利な技術の進歩と政策の追い風から上向きになる可能性があります。

| インデックス | 予約価格(P / B) 比率 | 販売価格(P / S) 比率 |

| ハンセン指数 | 0.95 | 1.26 |

| 深圳証券インデックス | 3.07 | 2.16 |

| 上海総合指数 | 1.65 | 1.20 |

| S&P 500 | 4.68 | 3.04 |

| ナスダック100 | 8.85 | 5.44 |

| ChiNextインデックス | 8.4 | 7.2 |

| ストレーツタイムスインデックス | 1.06 | 2.25 |

上の表を見ると、ハンセン指数(HSI)は、株価純資産倍率の観点から0.95倍で最も低く、株価純資産倍率の観点から1.26倍で2番目に低い指数であることがわかります。 。リストされているほとんどの指標よりも低く、上記の見通しに基づく平均回帰の候補となる可能性があります。

追い風の強い業界で多くの中国の地元企業や国有企業が存在する深圳証券指数は、好調に推移しています。ただし、不動産開発業者、航空会社、金融業界などの業界の上海総合指数は、HSIと同様の運命に直面しています。

中国と香港の株価指数のパフォーマンスは、各指数を構成する構成要素が異なるため、2021年に大幅に乖離しました。中国の14番目の に不可欠な業界の株式として、2022年も分岐が続く可能性があります。 5カ年計画とESGテーマに沿ったものは、引き続きアウトパフォームする可能性があります。一方、インターネット、不動産開発、カジノなどの業界の株は、引き続き低迷する可能性があります。

2022年のマクロ経済見通しも2021年よりも不利であるが、中国政府が財政および金融緩和を実施する態勢を整えていることから、中国経済は引き続き力強いものとなる可能性がある。 2022年は中国政府のリーダーシップ移行の年になるため、さらなる政治的発展とそれが株式に与える影響に注意することも重要です。

不安定な年を経て、2022年は経済的および政治的発展が間近に迫っていることと同じくらい波乱に富む可能性があります。規制措置と不利な債務状況が続く場合、異なる評価は拡大し続ける可能性があります。一方、状況が安定すれば、HSIと上海総合指数が他の指数の評価に追いつくことがわかりました。