リスク回避者とリスクテイカーはどちらも先物市場での相互作用から利益を得ることができます。

2つの異なるタイプの投資家が先物市場で活動しています。

ヘッジャー 商品の生産者または購入者です。彼らは先物契約をツールとして使用して、事業運営の財務リスクを管理します。一般的に、小麦農家のような生産者は契約を販売し、製パン会社のようなユーザーは契約を購入します。

投機家 一方、先物は厳密に取引してお金を稼ぎます。

彼らは、彼らが期待することに基づいて契約を選択します。彼らがとるポジションは、特に噂、内部情報、またはその他の要因によって引き起こされる可能性のある突然の売買の急増がある場合、価格を上下に動かす可能性があります。

ヘッジャーは、利益を損なう価格変動から身を守ることに関心があります。たとえば、繊維会社は、病気や悪天候の結果として綿花の価格が上昇するのを防ぐことができます。 8月、同社は12月の綿花先物100枚を購入しました。これは、1ポンド58セントで500万ポンドの綿花に相当します。

秋になると、綿花が被害を受け、価格が高騰します。 12月限は現在68セントで取引されています。しかし、テキスタイルメーカーはまさにこの状況をヘッジしています。 12月には、綿花を1ポンド58セントで、市場価格より10セント安く、50万ドル(10セントx 500万ポンド)節約できます。

または、より可能性が高いのは、会社が購入に支払った金額よりも多くの先物契約を販売し、その利益を使用して、綿花に支払う必要のある高い価格を相殺することです。現金市場。ヘッジが完全に機能する場合、ヘッジャーは一方の市場で失ったものをもう一方の市場で補います。もちろん、現実的には、完璧なヘッジはめったに存在しません。

先物市場はゼロサム市場であるため、先物への投資は株式、債券、投資信託への投資とは異なります。 。つまり、誰かが(コミッションの前に)1ドル稼ぐごとに、他の誰かが1ドルを失うということです。率直に言って、それはどんな利益も他の誰かの費用であるということを意味します。

投機家は、価格の動きに賭けることで先物市場でお金を稼ぐことを望んでいます。投機家は11月にオレンジジュースの先物に負荷をかける可能性があります。たとえば、凍結によってフロリダのオレンジ作物が損傷した場合、オレンジジュースの価格とそれに基づく先物契約が高騰することを賭けています。

投機家が正しく、冬が厳しい場合、オレンジジュースの契約は彼らが支払った以上の価値があります。投機家はそれから彼らの契約を利益で売ることができます。それらが間違っていて、豊作がある場合、底は市場から落ち、投機家は価格の下落によって圧迫されて乾きます。

投機家は、リスクを回避したい人とリスクを冒そうとする人との共生関係を完成させるため、先物市場の成功に不可欠です。

ヘッジャーは、事前に計画を立てる際に、多くの場合、紛れもなくリスクの高いビジネスでのリスクを回避したいので、他の人は喜んでそれを受け入れる必要があります。一部の投機家がオレンジジュースの価格が上がることを賭け、他の投機家が価格が下がることを賭けない限り、オレンジジュースの生産者は凍結の場合に劇的に増加するコストを防ぐことができず、オレンジ農家は十分なお金を稼ぐことができませんでした制作費を支払うのに良い年です。

投機家も流動性を提供します。商品を生産または使用した人だけが取引をしているとしたら、市場を維持するのに十分な活動はありません。売買注文はゆっくりとペアになり、市場が現金市場の変化に迅速に対応したときにヘッジャーが得る保護を消去します。

先物契約の価格は、自然および政治的な出来事の影響を受けますが、政府が発表する経済ニュース、契約の実行期間、投機家が何をして何を言っているかによって。

ほぼ毎月、政府は経済データを公開したり、財務省の請求書を販売したり、自然商品と金融商品の両方の先物契約の価格に影響を与える新しいポリシーを作成したりします。たとえば、新築住宅販売に関するニュースは、ヘッジャーや投機家が木材需要の予想される上昇または下降を建設業界で起こることと結び付けようとするため、木材先物の価格に直接影響します。

生産者が将来の配達のために商品を保有している場合、契約には、配達までの毎日の費用をカバーするための保管、保険、およびその他の運送費が反映されます。一般的に、納期が遠いほど契約価格は高くなります。

たとえば、8月の場合、12月のトウモロコシ先物の契約価格は9月のトウモロコシ先物の契約価格よりも高くなります。この関係はコンタンゴとして知られています 。

特定の商品の短期供給が限られている逆市場では、買いだめは短期契約の価格を上げ、さらに遠くの価格を下げる可能性があります契約。これはバックワーディションと呼ばれます 。

目標は異なりますが、ヘッジャーと投機家が一緒に市場に出ています。契約の価格に何が起こるかは、それらすべてに影響します。

先物契約でプットオプションまたはコールオプションを購入すると、オプションの購入者はリスクを抑えて価格の変化を推測できます。購入者が失う可能性が最も高いのは、オプションプレミアムです。 、またはオプションのコスト。先物契約でコールオプションを購入すると、オプションの有効期間中に特定の価格で原契約を購入する権利が購入者に与えられます。

先物契約でプットオプションを購入すると、買い手は売りの権利を得ることができます。オプションの購入者は行使する義務はありませんが、アメリカンスタイルのオプションの場合は有効期限が切れる前に行使することができます。

買い手は、金価格の上昇を見越して、金先物のコールオプションを購入する可能性があります。価格が上昇した場合、買い手はオプションを行使し、事前設定された価格で金先物を購入し、より高い現在の市場価格で相殺契約を販売することによってポジションをクローズします。購入者の利益は、相殺契約間の価格差からオプションプレミアムの価格を差し引いたものです。

金の価格が下がった場合、買い手はオプションを行使せずに失効させ、オプションプレミアムの価格のみを失います。オプションの代替手段を使用することにより、購入者は先物契約で発生する可能性のある無制限の損失から保護されます。

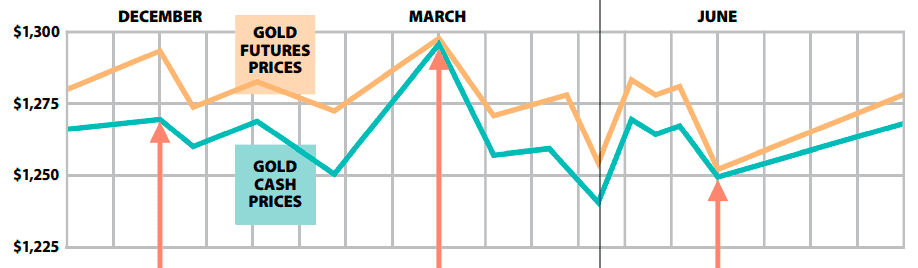

12月

金は現金市場で1オンス$ 1、270、6月の契約で$ 1,285です

12月の現金市場での金の価格(買い手が即時配達に支払う金額)は、6月の契約価格より15ドル低くなっています。

プロデューサー(ヘッジャー)

金の生産者は先物契約を売ってヘッジします。金の生産者は、それまで金を配達する準備ができていないため、6月の先物契約を販売します。

12月のセールで$ 1,285を獲得

ユーザー(ヘッジャー)

ゴールドユーザーは先物契約を購入してヘッジします。金のユーザーは、金が必要なときに6月の先物契約を購入します。

12月の購入費用–1,285ドル

投機家

投機家は、価格が上昇していると思われる場合、金先物契約を購入します。

12月の購入費用–1,285ドル

MARCH

金は、現金市場で1オンス$ 1,295です。 6月の契約は1,298ドルで販売されています

3月、金の価格は現金市場で1,295ドルまで上昇しました。 6月の先物契約は1,298ドルで売られています。

プロデューサー(ヘッジャー)

金はまだ準備ができていないため、生産者は金を販売できません。彼らは何もしません。

ユーザー(ヘッジャー)

この現金価格の上昇は、まさにユーザーが自分自身を守ろうとしていたことです。彼らは有効期限を待ちます。

投機家

金がピークに達したと考えて、投機家は売ります。一つの手がかりは、契約価格が現金価格に非常に近いということです。投機家が近い将来、現金市場でより高い価格が発生する可能性があると考えた場合、先物契約に対してより高い価格を支払うことをいとわないでしょう。

今回、投機家は、契約価格がピークに達した3月に売却した場合、市場で収益を上げました。

3月からの価格は1,298ドルです

12月の購入費用– 1,285

取引の結果[利益] $ 13

6月

金が現金市場で1オンス$ 1,250、先物市場で$ 1,252になると、契約は失効します

6月に契約が満了すると、プロデューサーとユーザーの両方が、現金市場での取引を相殺することにより、先物市場での利益または損失を平準化します。

プロデューサー(ヘッジャー)

金先物契約の価格が下落したため、生産者はオフセット取引で収益を上げました。

12月に獲得した販売額は1,282ドル

6月の購入費用– 1,252

取引の結果[利益] $ 33

生産者は予想価格よりも安い価格で金を現金市場で売らなければなりませんでしたが、先物取引からの利益は彼らに予想レベルの利益をもたらしました。

現金市場で1,250ドル稼いだ

将来の利益33

粗利益$ 1,283

ユーザー(ヘッジャー)

ユーザーは先物契約でお金を失いました。これは、オフセット契約の販売に、購入に支払った金額よりも多くの費用がかかったためです。

6月に獲得した販売額は1,252ドル

12月の購入費用– 1,285

取引の結果[損失] – $ 33

現金市場で金を購入するのに予想よりも費用がかからなかったため、総費用は予想どおりでした。

現金市場でのコスト$ 1,250

先物取引のコスト+ 33

実際の金のコスト$ 1,283

任意の先物契約では、先物価格の上昇または下降に応じて、ヘッジャーの利益または損失が逆転する可能性があります。しかし、結局、先物取引での彼らの利益または損失は、現金市場での利益または損失によって相殺されるでしょう。投機家は、価格の変化や市場に出入りするタイミングによっては、獲得したのと同じくらい頻繁に、おそらくもっと頻繁に失う可能性があります。

最も古い先物契約は、米の切符があった17世紀の日本にまでさかのぼります。 米の家賃を徴収する家主に安定した二次収入源を提供した。彼らは保管された米の倉庫証券を販売し、将来の特定の日に、特定の量、特定の品質の米を所有者に与える権利を与えました。

チケットの代金を支払ったバイヤーは、指定された時間にチケットを現金化するか、他の誰かに利益を上げて販売することができます。今日の先物契約のように、チケット自体には本当の価値はありませんでしたが、原商品である米の価値の変化でお金を稼ぐ方法を表しています。

InnaRosputniaによる先物市場でのヘッジャーと投機家の役割の理解