この記事では、投資家が投資信託スキームの情報文書をわざわざ読む必要があるかどうかについて説明します。これを行うには、まず投資信託スキーム情報ドキュメント(SID)の目的、その読み方、および使用方法について説明します。スキーム情報ドキュメントは、ミューチュアルファンドに関するSEBIのマスターサーキュラーによって、「特定のスキームに関連するすべての情報を組み込んだ」ドキュメントとして定義されています。

これは技術的には正しいですが、AMCはSIDを法的なセーフティネットとして使用します。その主な目的は、AMCの法的な問題を排除しない場合でも最小限に抑えることです。たとえば、投資家の間で「安全」という認識を持っているQuantum Liquid Fundのようなスキームは、そのSIDでの大量償還のリスクを指します。

フランクリンがデフォルトを信用せずに6つの債務ファンドを閉鎖することを余儀なくされたのは大量償還リスクです。したがって、SIDは、AMCを保護するために考えられるすべてのリスクについて言及します。当然、これは典型的な投資家にとって退屈な読書であることを意味します。しかし、それは役に立ちますか?

少なくとも2つの異なる方法があります。

SIDには、SEBIによって規定された特定の退屈な形式があります。これは、投資家がそれを読まないようにすることを目的としています。 SIDの目次には、次のセクションがあります(NFOと古いファンドの間にはわずかな違いがあります。

スキームのハイライト/要約

I.はじめに

A.リスク要因

B.スキームへの最小投資家の要件

C.特別な考慮事項(ある場合)

D 。定義

E.資産運用会社によるデューデリジェンス

Ii。スキームに関する情報

A。スキームの種類

B。スキームの投資目的は何ですか?

C。スキームはどのように資産を割り当てますか?

D。スキームはどこに投資しますか?

E。投資戦略は何ですか?

F。基本的な属性

G。スキームはそのパフォーマンスをどのようにベンチマークしますか?

H。スキームを管理するのは誰ですか?

私。投資制限とは何ですか?

J.分別ポートフォリオの作成

K.スキームはどのように実行されましたか?

L.AMCによる投資

M.追加のスキーム関連の開示

Iii。ユニットとオファー

A.新しいファンドオファー(Nfo)

B.継続的なオファーの詳細

C.定期的な開示

D.ナビゲーションの計算

Iv。料金と費用

A.新規ファンドオファー(Nfo)費用

B.年間スキームの経常費用

C.負荷構造

D.直接適用の負荷の免除

V.投資主の権利

Vi。罰則、係争中の訴訟または訴訟、検査の結果、または

規制当局によって取られた可能性のあるまたは取られている過程にある

調査

投資家が最初に注目すべきセクションは青色で強調表示されています。重要な情報に関する覚書またはKIMにもこの情報があり、これらのセクションにすばやくアクセスするために使用できます!

これらのセクションでは、スキームの目的、スキームが投資を許可されている場所と許可されていない場所、スキームの管理方法などについて説明します。

新規投資家は、これらのセクションの不明確な用語やフレーズに注意し、それらについてさらに学ぶ必要があります。まあ、それはあなたのお金です、そしてあなたが目を閉じて投資することができると思うなら、あなたは結果に苦しむ必要がありますそしてそれらのためにあなた自身を責めます。 投資信託をよりよく理解する他の方法はありません。

悲しいことに、これらのセクションで使用されている言語は非常にあいまいです。それは、小児循環器専門医に「どうしますか、医者?」と尋ねるようなものです。彼女は「私は子供を扱います」と答えます。

SIDを読むと、私の大好きな映画「アラビアのロレンス」のセリフを思い出します。 「私はよく答えましたか?」ローレンスは、答えたジャーナリストに尋ねます。「あなたは何も言わずに答えました。それが政治です。」それはあなたのための投資信託SIDです。何も言わずにたくさん答えます。

それで、ポイントは何ですか?なぜSIDを読むのに時間を無駄にするのですか?公正な質問。 SIDを読む(スキームについて詳しく知る)主な目的は、販売パンフレットにスキームの内容とSIDの内容の違いを理解することです。

これは、すべてではないにしても、ほとんどのファンドの典型的な状況であり、SEBIはそれについて何もしません。スキームドキュメントを読むことで、少なくともこれらの違いを理解することができます。私のNFOレビューに精通している読者は、これらの違いの具体例を見たことでしょう。

スキームが開いたら、ファクトシートの履歴を調べると、スキームが何をしているのかを理解するのに役立ちます。残念ながら、個々のファクトシートはPDF形式であり、すばやく取得して分析できるWebベースのテキストではありません。これには有料のソリューションがありますが、ほとんどの投資家はこれらを買う余裕がありません。

スキーム情報文書の最大の利点は、スキーム戦略とさまざまなタイプのリスクを研究することです。 SIDは、裁定取引の機会、金利スワップ、カバードコールなどのわかりやすい例を提供することがよくあります。関心のある初心者投資家は、これらを読んでスキーム固有の戦略を理解することができます。

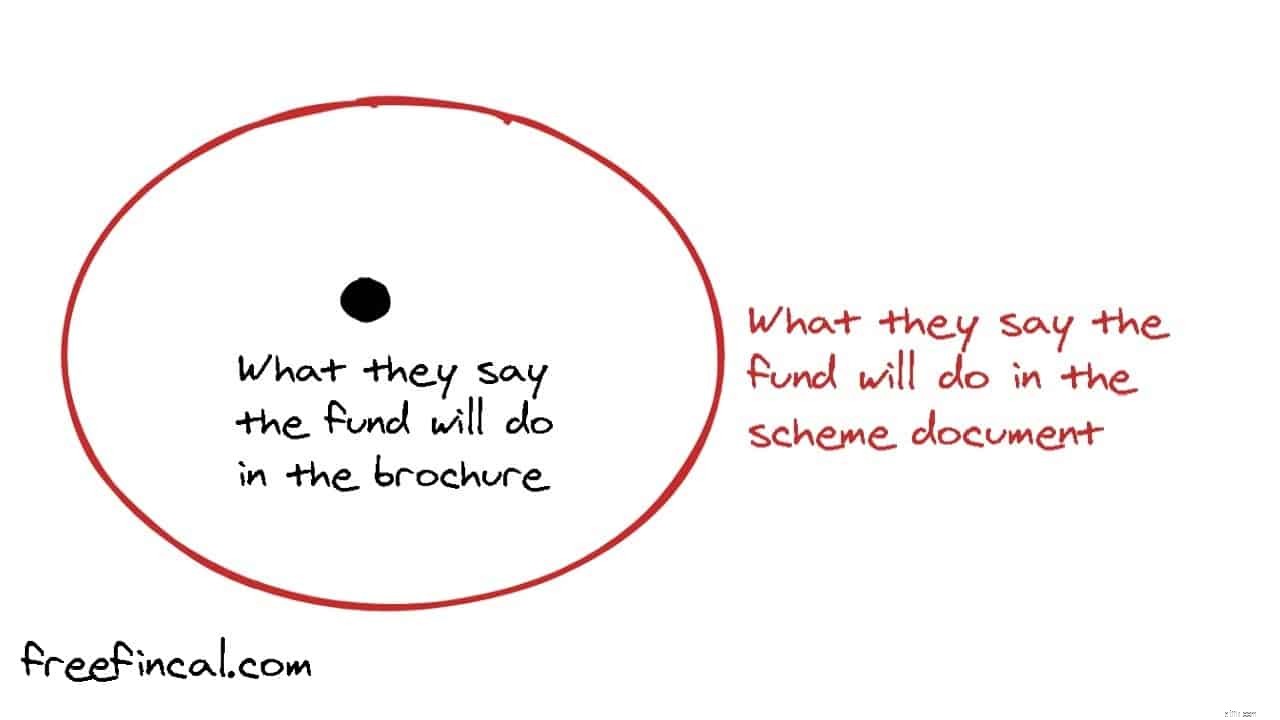

要約すると、SIDは単なる法的要件ですが(「ミューチュアルファンドへの投資は市場リスクにさらされていることを忘れないでください。スキームに関連するすべてのドキュメントを注意深く読んでください」)、知識のある投資家はSIDを使用して、AMCがSIDを使用して十分なスペースを提供する方法を理解できます。操作する;あいまいなSIDにより、AMCは投資家やさまざまな種類の投資戦略やリスクに通知することなく戦略を変更できます(黒い点は上の赤い楕円内のどこにでも移動できます)。

SIDの基本的な信条に慣れたら、ファクトシートを読み続けることができます。申し訳ありませんが、投資信託は投資と忘れの手段ではありません。おそらく苦労して稼いだお金の運命を運に任せたいのでなければ。