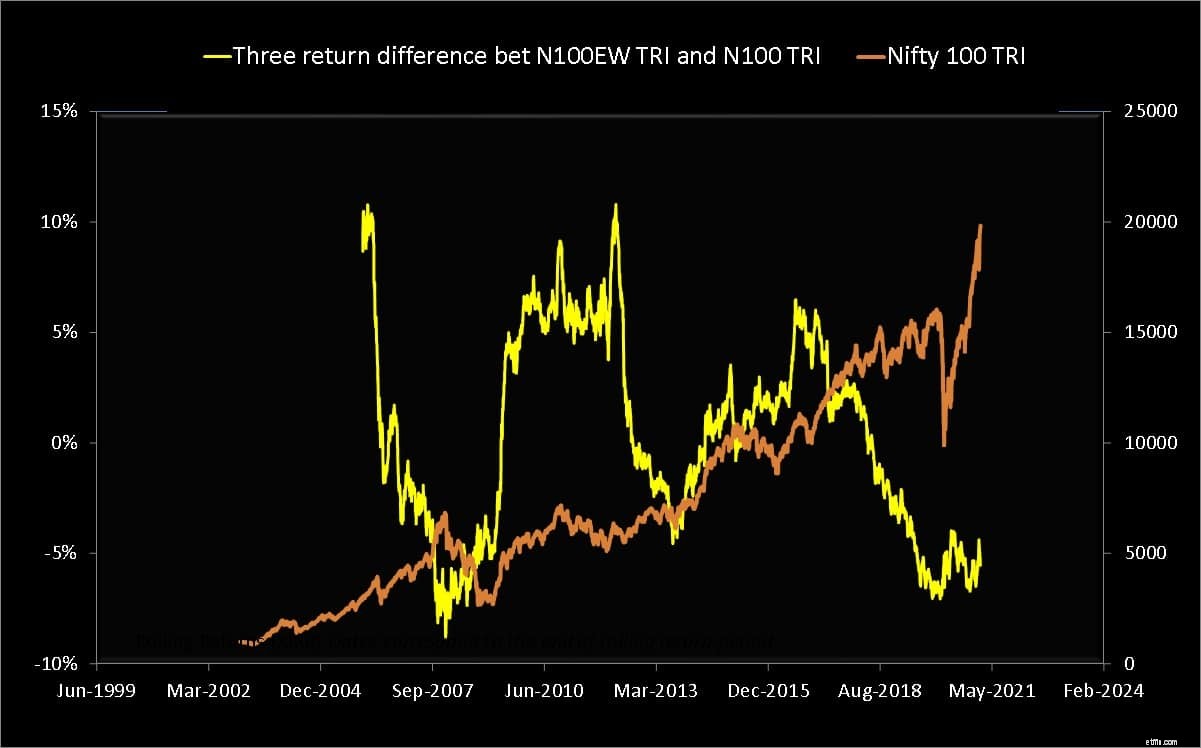

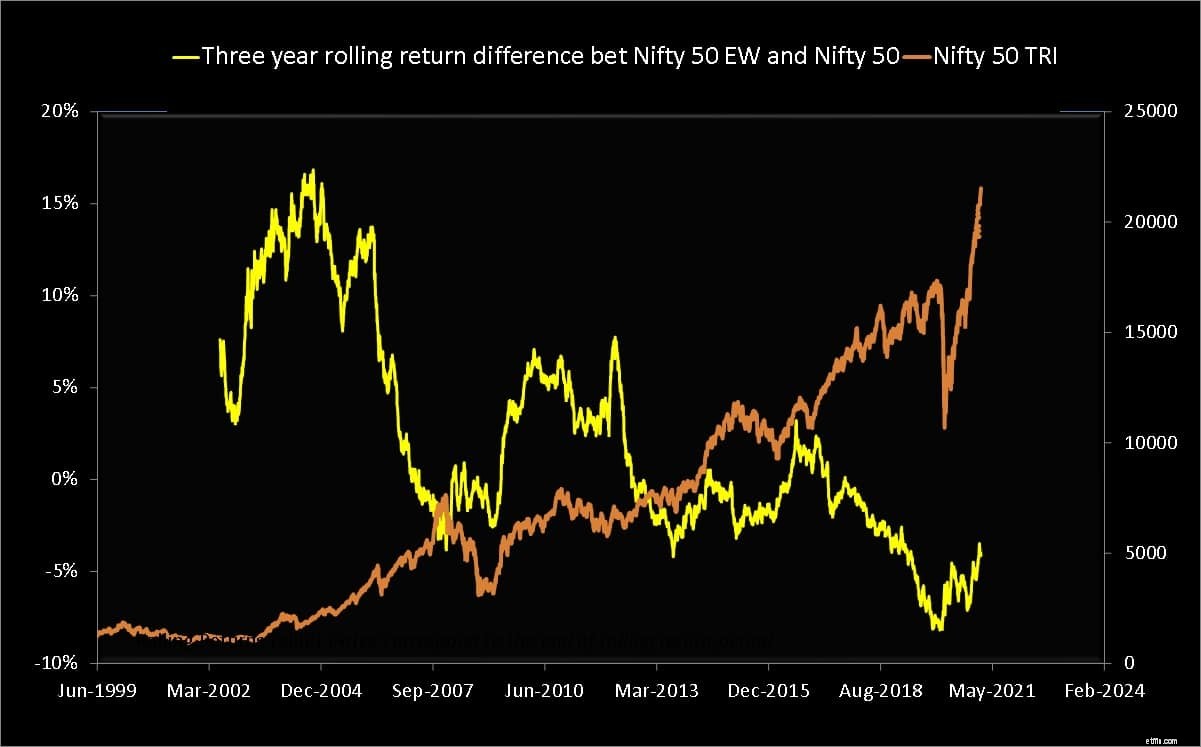

過去数か月にわたる市場の回復により、Nifty 50の等重量TRインデックス(N50 EW)がNifty 50(N50)TRインデックスを超えて急上昇しました。 N50EWの1年間の収益からN50の1年間の収益を差し引いたものが、4年前に最後に見られたレベルに達しました。

読者は、2019年12月に、Nifty50とNifty50の等重量指数のリターンの差が過去最高であったことを思い出すかもしれません。これは、ニフティ(またはセンセックス)のリターンが少数の株によってのみ推進されたという明確な証拠でした。わずか3か月後、市場の暴落により、インデックス株間の2年間の不均衡が解消されました。

SensexまたはNifty50またはNIfty100では、上位数株だけがポートフォリオの大部分を占めています。

これはアクティブなファンドマネージャーに役立つはずであり、トレイルの1年間の大型株ファンドのリターンですでに見ることができます。 1、2年前、このリストはインデックスファンドによって支配されていました(したがって、現在の人気があります)。今日、トップ10は、アクティブな大型株ファンドと低AUmインデックスファンドによって支配されています。以前にこれを指摘しました。市場の暴落後、アクティブな大型株ファンドの80%がNifty、Nifty100を上回っています。

NIfty 50の下部の状況も改善されましたが、上半分ほどではありません。

NSEの上位数銘柄と残りの銘柄との差がどれほど大きいかは、2年と3年のリターンの違いからよくわかります。

Nifty50またはNifty100の下部にある株は、2年および3年のリターンに関してかなり追いつく必要があります。したがって、「市場」はこの観点から実際に過大評価されていません。今後、アクティブなファンドマネジャーがどのように活躍するかを見るのは興味深いでしょう。不均衡が再発する可能性もあります!

2019年10月付けのこのレビューでは– ICICI Value Discoveryを終了する時が来ました&量子長期エクイティ? –私は、価値戦略を高く評価する人はこれらの資金に固執しなければならないことを指摘しました。そうした人々は、最近の復活の恩恵を受けたに違いありません。