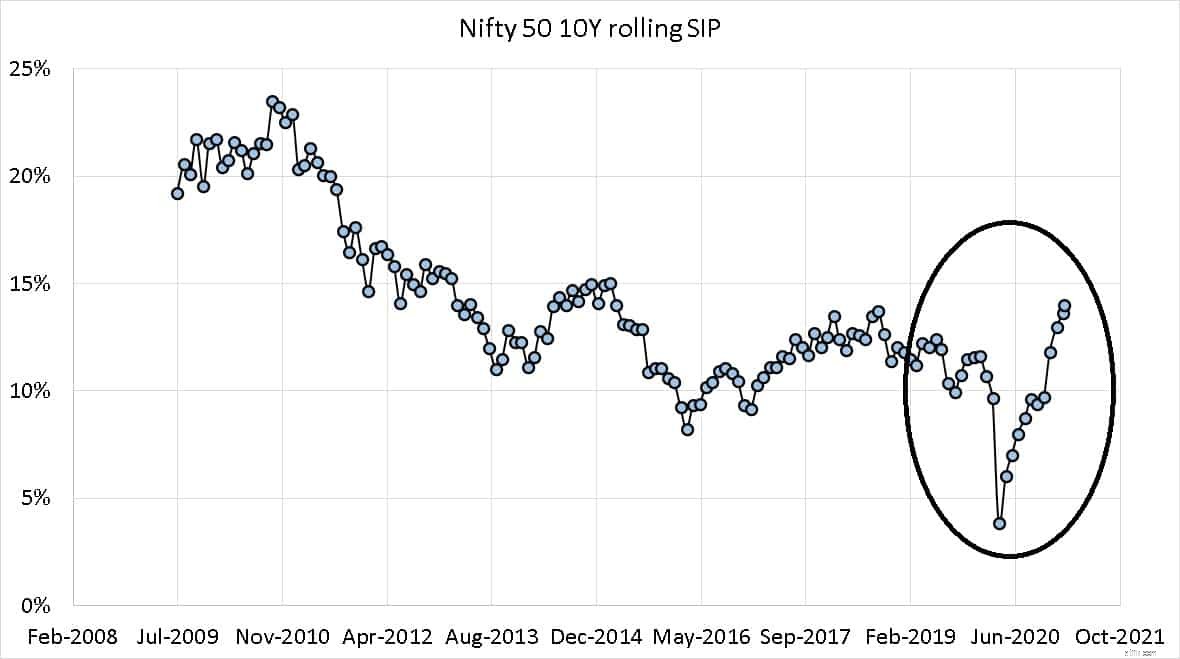

過去数か月の市場の回復は、特に月次ベースで追跡する場合、SIPの収益に劇的な影響を及ぼしました。 2021年2月4日現在のNifty10年間のSIPリターンは、健全な14%です(配当を含むが、経費、追跡エラー、税金を除く)。これは投資家にとってどういう意味ですか?分析。

管理されていない投資信託SIPの運命(リターン)は、純粋にタイミング運に依存します。つまり、投資を開始したときとリターンを評価したときです。 2010年2月から2020年2月までの10年間のSIPは、9.66%を返します–XIRRによる年間コンピューティング。

2010年3月から2020年3月までのわずか1か月後に開始された10年間のSIPのリターンは3.85%です。投資信託のディストリビューターと拒否の投資家は、これを「1回限り」として却下します。そうではない。実際、クラッシュが発生する2か月前の2020年1月に、10年間のNifty SIPの収益がほぼ50%減少したと報告しました。これは、その日まで続いています(以下を参照)。

以下に示すのは、ミューチュアルファンドSIPと一括ローリングリターン計算機で作成されたNiftyの10年間のローリングSIPデータです。各データポイントは、10年間のSIPXIRRリターンです。

2001年2月に開始された10YSIPのリターンは、ほぼ正確に14%です(2021年2月4日現在)。ミューチュアルファンドを売ることができるのは非現実的なリターンを予測することであり、ボラティリティは「一時的」であると宣言することであるため、これはディストリビューターにとって朗報です。もちろんこれは真実ではありませんが、悲しい部分はNSEがこれを主張していることです!

(1)市場は上昇しているものの、過去10年間でSIPの収益が着実に減少していることに注目してください。参照:Nifty 50 SIP返品は7%増加しますが、返品傾向は価格とは逆です。 (2)SIPのリターンは、市場の動きによって異なります。

つまり、SIPを5年前、10年前、15年前、または20年前に開始した可能性があります。リターンまたは償還の計算時に市場が「ダウン」している場合、リターンは「ダウン」になります。これは、上記のタイミング運と呼ばれるものです。 SIPはリスクを軽減しません。数か月後、SIPと一括投資の間に違いはありません。参照:SIPと一括投資:どちらが市場の変化に反応しますか?

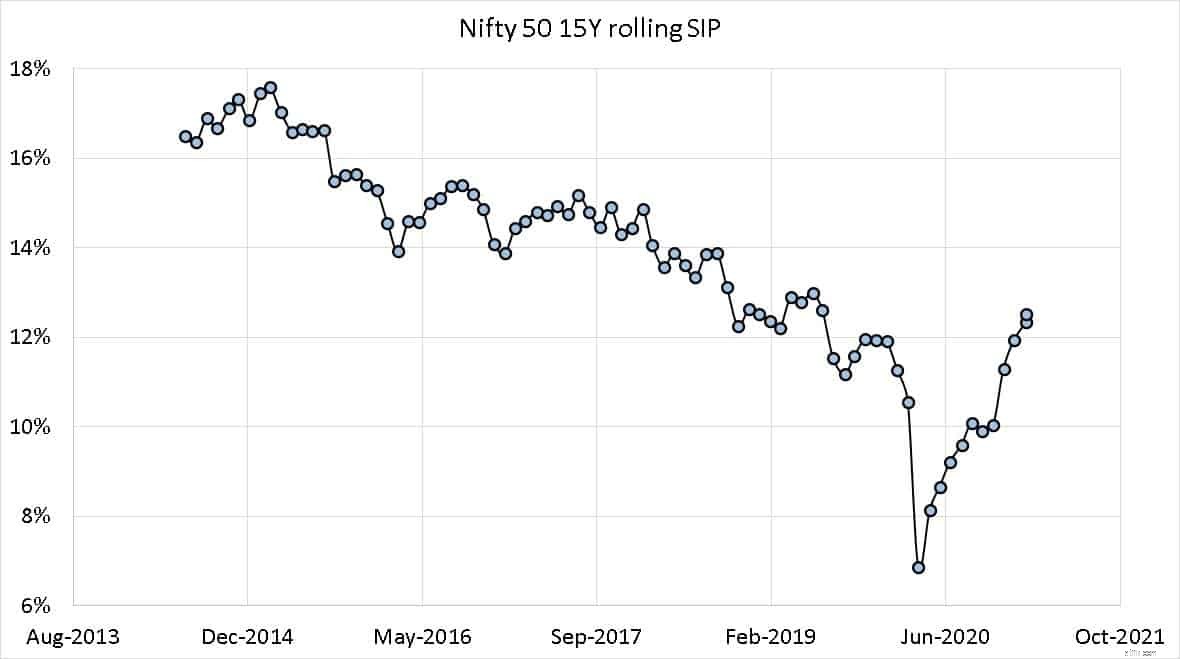

15年のSIPローリングリターンデータから、「エクイティからの長期リターンは常に高くなります。転倒は一時的なものです」とは、売り込みにすぎません。

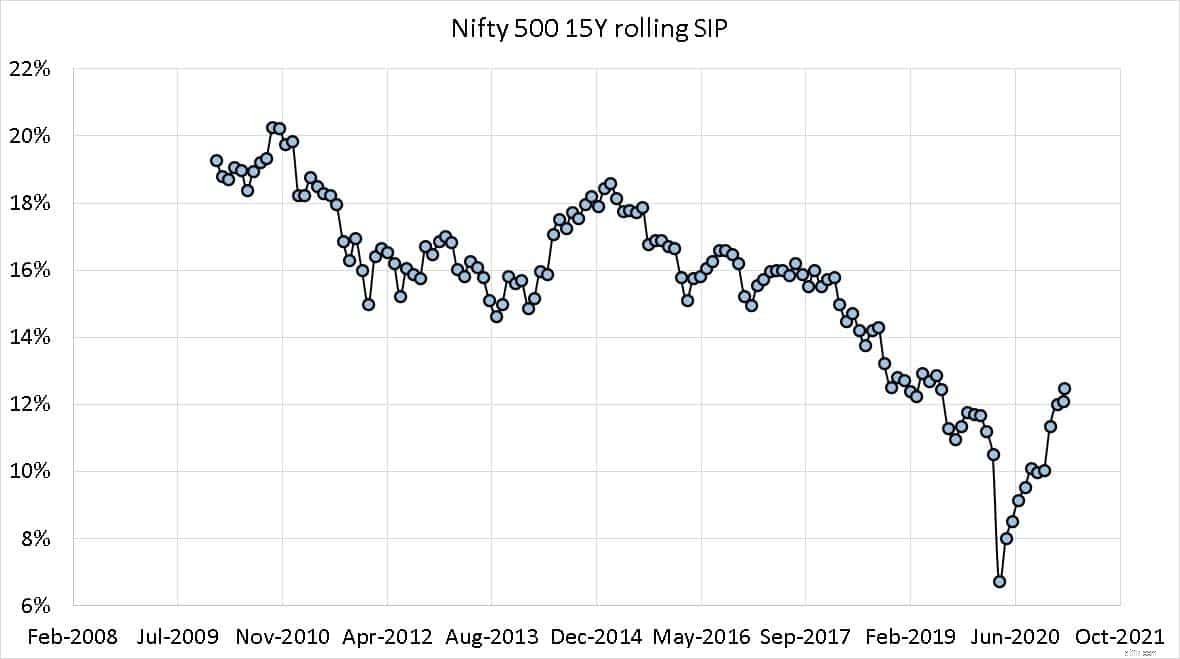

不思議なことに、NIfty 500 TRIの履歴は、Nifty 50TRIまたはSensexTRIよりも古いものです。つまり、これが15YSIPリターンの外観です。過去11年間、収益の減少は当たり前のことでした。市場は2020年のクラッシュから回復した可能性があります。現時点では、下降傾向に戻ったばかりのようです。

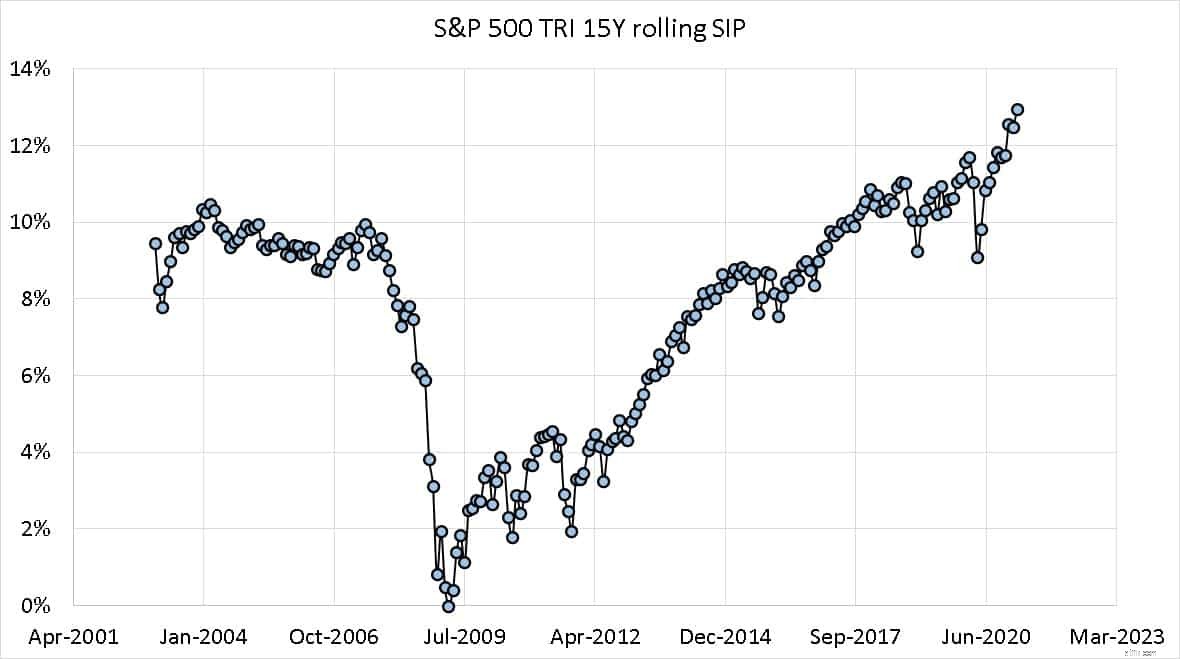

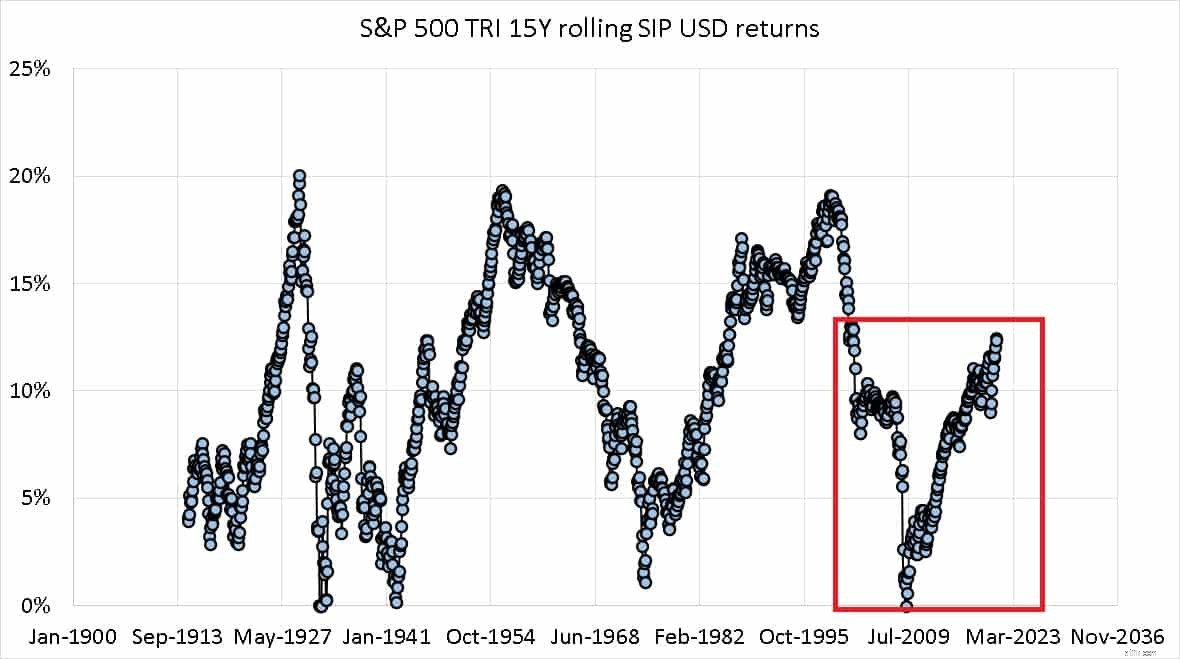

S&P 500 TRIの対応するデータ(15年SIP)を確認することは有益です。まず、より最近のデータ。米国市場は2008年の危機からほぼノンストップで動き続けています。 2020年の暴落は、この小さなウィンドウでもイベントではないようです。

1900年1月からズームアウトしてプロットした場合(日付ソース:インフレが削除されたSchiller PEファイル。データは1873年から存在しますが、Excelは1900年1月1日より前の日付を処理できません!)

70年代後半から80年代初頭にかけての石油危機後、米国は1999年7月にピークを迎えた「先進国」のリターンでした。つまり、2008年の危機の7〜8年前でもリターンは低下していました。 「サイクル」を探したくなりますが、経済はある山(谷)から別の山へと大きく変化します。

これは投資家にとって何を意味しますか? Nifty 10Y、15Y SIPの収益は過去数か月で急増しましたが、全体的な傾向は依然として「低下」しています。

初心者の方は、この無料セミナーから始めることができます:ポートフォリオ構築の基本:初心者向けガイド