2021年の予測の中には、10年以上のパフォーマンスの遅れの後、過小評価された価値志向の株式が、成長重視の名前よりも最終的に明るく輝くというものがあります。しかし、正確には何が価値を構成するのでしょうか?

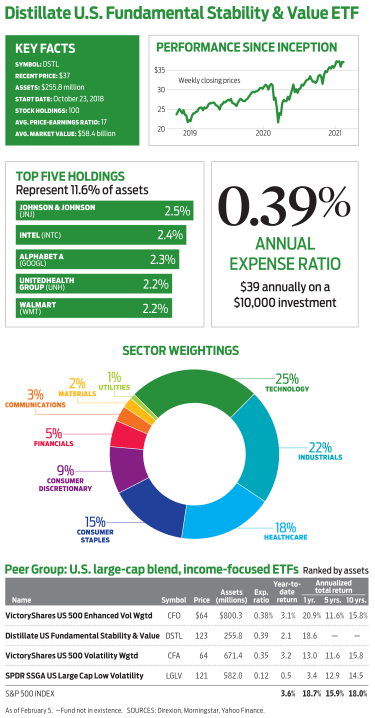

今日の米国の取引所で価値が曲がっている上場投資信託は100以上あり、それらの多くは、収益、収益、簿価、または配当に対する株価を測定して、その構成要素が「安い」かどうかを判断します。しかし、米国の基本的な安定性と価値を蒸留する (シンボルDSTL)値の見方は少し異なります。 「価値を正しく測定する必要があります。これは、古い評価指標でリンゴとオレンジを比較できる世界では決して小さなことではありません」と、ETFプロバイダーのDistillateCapitalのCEO兼共同創設者であるThomasColeは述べています。

DSTLは、代わりに、フリーキャッシュフロー(事業の維持または拡大に費やした後に残る現金利益)を企業価値(負債と手元現金を考慮した市場価値の尺度)で割ったものに依存しています。 ETFは、この公式を500の大規模な株式のユニバースに適用し、次に、高額の負債を持つ企業と、変動性のあるキャッシュフローを持つ企業を引き出します。当然のことながら、結果として得られる100株のポートフォリオは、頑丈な優良株で厚くなります。おそらくもっと驚くべきことは、テクノロジーが最大のセクター保有であるということです。

スコアボードは嘘をつきません。ファンドトラッカーのモーニングスターが決定した同業他社と比較した好業績に加えて、2018年後半の開始以来のファンドの累積トータルリターンは、バンガードバリューETFやiシェアーズラッセルなどの従来のバリューファンドの3倍以上になっています。同じ期間の1000バリューETF。