新興市場の株式に投資している場合は、むち打ち症の悪いケースがある可能性があります。 2017年に猛威を振るった後、MSCI新興市場指数は2018年1月下旬から9月中旬にかけてのピークから17.7%下落しました。 「確かにそこには多くのボラティリティがあります」と、Causeway EmergingMarketsファンドのマネージャーであるArjunJayaramanは言います。 「はい、もっとあります。」

ただし、それは新興市場の株から逃げる理由ではありません。実際、特にポートフォリオが長期投資計画に沿っていない場合は、この時期に立ち入るのがよいでしょう。リスク許容度が中程度で、期間が10年の米国の投資家でさえ、株式ポートフォリオの30%を外国株に保有し、そのうち6%を新興市場の株式に充てる必要があるとポートフォリオのJoeMartel氏は述べています。 T. RowePriceのスペシャリスト。

しかし、これらの遠く離れた不安定でリスクの高い市場でのダイナミクスを理解する必要があります。金利の上昇とドル高は、新興市場の株式の足かせになっています。連邦準備制度理事会は2017年後半から3回利上げを行っており、今後さらに引き上げられる予定です。これにより、米国の資産はより魅力的になり、新興市場から投資を引き離します。これらの国々が経済成長を促進するために必要なお金です。 「米国は水に石を投げました」とFTSERussellのグローバル市場調査のマネージングディレクターであるPhilipLawlorは言います。 「そして波紋は新興市場にあります。」

ドル高は金利上昇の当然の結果です。グリーンバックは2月初旬以来、外貨バスケットに対して7.2%上昇しています。これは、米ドル建ての債務のかなりの部分を抱えている多くの新興市場国にとって問題を引き起こします。より強いドルは彼らが彼らの借金を支払うためにドルを買うために彼らの自国通貨のより多くをフォークしなければならないことを意味します。新しい融資を求める国々も、より高額な借入コストに直面しています。新興市場国が負うドル建て債務は、2009年以降2倍以上になり、過去最高を記録しています。

難しい選択。 新興国は最近、ドル高が新興市場の通貨を押し下げるだけでなく、インフレを押し上げるなど、苦境に立たされています。多くの国は、自国の通貨を守るために金利を引き上げるという従来の修正を実施していません。そうすることで、国内の経済成長を阻害する可能性があるからです。トルコは、リラが2018年の初めからその価値のほぼ半分を失った後、9月中旬にようやくそうしました。この動きは、通貨を8月の安値から押し上げましたが、年間で38.6%下落しています。

トルコやアルゼンチンを含む最も脆弱な新興経済国がぐらつくのは時間の問題でした。トルコには、国内総生産の82%に相当する外貨建て債務があります。アルゼンチン、54%。今年の初め以来、トルコの株式は50.4%を失い、アルゼンチンの株式は54.3%急落しました。

しかし、すべての新興市場国が同じ債務の罠に陥ったわけではありません。 「一部の国は、1990年代後半のアジア通貨危機で教訓を学びました」とローラーは言います。ブラックロック・インベストメント・インスティテュートによると、中国、インド、台湾、タイ、インドネシア、韓国は、GDPの約30%以下の外貨建て債務を負っています。これらの国の株式市場も下落していますが、それほどではありません。中国とインドネシアだけがクマ市場の領土にあります。さらに水を濁らせるために、関税の高騰は世界中の市場と経済を脅かしています。米国は、上位7つの輸出市場のうち6つと貿易紛争を抱えています。米国は2500億ドルの中国製品に関税を課しました。これは、中国が昨年米国に輸出したすべての製品のほぼ半分の価値です。それは、中国のすでに減速している経済への別の足かせになる可能性があります。金融危機以来の世界的な成長の原動力である中国での継続的な減速は、特に新興市場に打撃を与えるでしょう。

WasatchAdvisorsのポートフォリオマネージャーであるAndreyKutuzovは、投資家は単一の資産クラスとして発展途上国にアプローチする傾向と戦う必要があると述べています。 「これは実際には、ほとんど共通点のないさまざまな国のコレクションです。」

今何をすべきか。 継続的なボラティリティとおそらくより多くの損失を期待してください。しかし、コースを継続できる5年から10年の期間を持つ投資家にとって、これは良い購入機会になる可能性があると、ロイトホールドグループのチーフ投資ストラテジストであるジムポールセンは述べています。新興市場の株式は2019年の予想収益の11倍で取引されています。対照的に、米国では株式は予想収益の17倍で取引されています。そして、成長は鈍化しましたが、多くの新興経済国は依然として健全な速度で拡大しています。アナリストは、今後3暦年のそれぞれで新興国のGDP成長率が5%を超えると予想しており、先進国の年率1.7%から2.2%を上回っています。米国中心の投資マインドセットもあります」とPaulsen氏は言います。新興市場の株式がポートフォリオで過小評価されている場合は、米国の最大の株式勝者に関連付けられている資産の一部を外国株式に徐々にシフトすることを検討してください。これは単純な売り高、買い低の戦略です。

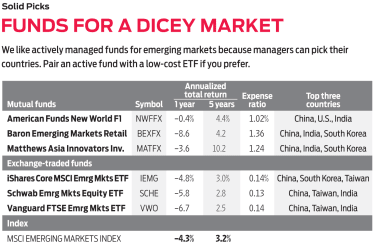

インデックスファンは、 Schwab Emerging Markets Equity ETF などの低コストのポートフォリオを選択できます。 (シンボルSCHE、費用比率0.13%)、 iシェアーズコアMSCI新興市場ETF (IEMG、0.14%)または Vanguard FTSE Emerging Markets ETF (VWO、0.14%)。しかし、エマージング市場をナビゲートすることは短期的には難しいでしょう、そしてあなたがインデックスファンドのルートに行くならば、少なくともそれを良い積極的に管理されたファンドと組み合わせてください。韓国、台湾、インド、中国などのより良い位置にある国に集中できると同時に、問題を抱えた国で不当に罰せられた掘り出し物を手に入れることができるプロが必要です。以下の資金は価値のある選択です。

このファンド(私たちのお気に入りの無負荷ファンドのリストであるKiplinger 25のメンバー)は、トルコに株式を所有していません。代わりに、マネージャーのMichael Kassは、ファンドの資産の半分以上を中国、インド、韓国に投資しました。新興市場の株式にとって良い年である2017年の終わりに、カスは2018年が圧倒的で不安定になると予想していましたが、おそらく予想以上でした。しかし、彼は、「ブラジル、メキシコ、インドネシア、タイなどの特定の国で価値と機会が見え始めています」と述べています。過去5年間で、カスはMSCIEMインデックスを年間平均1パーセントポイント上回っています。

このファンドは、ボラティリティが少し低い新興市場への道を探している投資家にとって良い選択です。ファンドの約半分は新興市場の株式に投資されています。残りの半分は、新興市場でかなりの売上または資産を持っている大規模な先進国の多国籍企業に投資されています。 「これは、新興市場への投資に対するグローバルなアプローチです」と、ファンドの投資ディレクターであるデビッド・ポラックは述べています。 「高級品を購入している中国の消費者にお金を払うには、ヨーロッパの企業に投資する必要があります。しかし、中国でのインターネットの成長に投資したいのであれば、中国企業の株式を購入することになります。」ファンドの5年間の年間収益率は4.4%で、MSCI EMインデックスを上回り、ボラティリティは25%以上低くなっています。

優れた新興市場ファンドの検索では、不況時に同様のファンドよりも優れたポートフォリオを探し、良好な時期にそれらを上回りました。このファンドは、これらの面で最高の記録の1つを持っています。リードマネージャーのマイケル・オーは、アジアの先進国と新興国に投資できますが、ファンドの資産のほとんど(現在67%)は新興国に投資されています。 Ohは最先端の製品やテクノロジーを扱う企業に焦点を当てていますが、これはテクノロジーのみのファンドではありません。金融サービスと消費者株(2つの伝統的に重要な新興市場セクター)はそれぞれ、テクノロジー企業よりもポートフォリオの多くを構成しています。